Зар не би било сјајно предвидјети гдје ће се тржиште одиграти у 2014?

Па, питање је да сваки инвеститор жели одговор. Прошле године у јануару сам предвидео огромно тржиште биљака, и то се догодило ове године са берзама преко 24% ИТД-а. И у покушају да добијемо јасноћу о тренутном стању тржишта акција која улази у 2014. годину, посегнули смо неким од најбољих трговаца и инвеститора у свијету.

Ово су особе које видите на ЦНБЦ-у. Ово су трговци који живе од својих инвестиција. И док се не би одрекли свих својих тајни, већина дијелила довољно увида да би могли добити занимљиву слику о чему се очекује ове године.

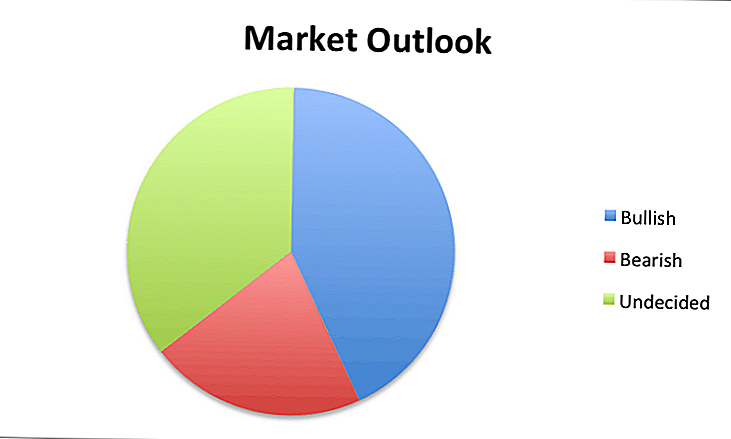

У целини, рекли су следеће:

- У целини, већина њих је билабуллисх 2014:

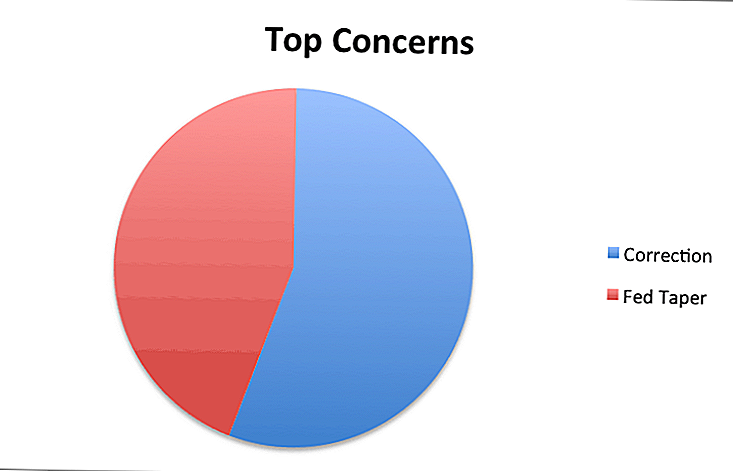

- То су биле само две велике забринутостисваки инвеститор дели: корекција је у порасту и Фед тапер ће узроковати успоравање у 2014. Било је скоро подељено између ова два сценарија:

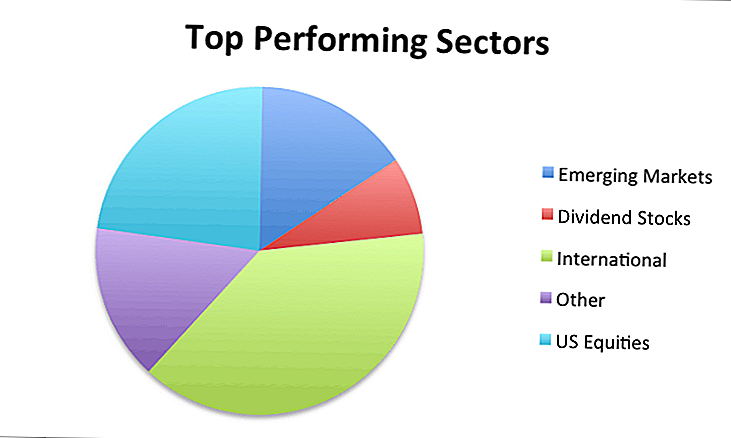

- Када је дошло до којих секција и тржишта најбоље у 2014. години то је била мешовита торба, при чему су најважније међународне акције и тржишта у развоју:

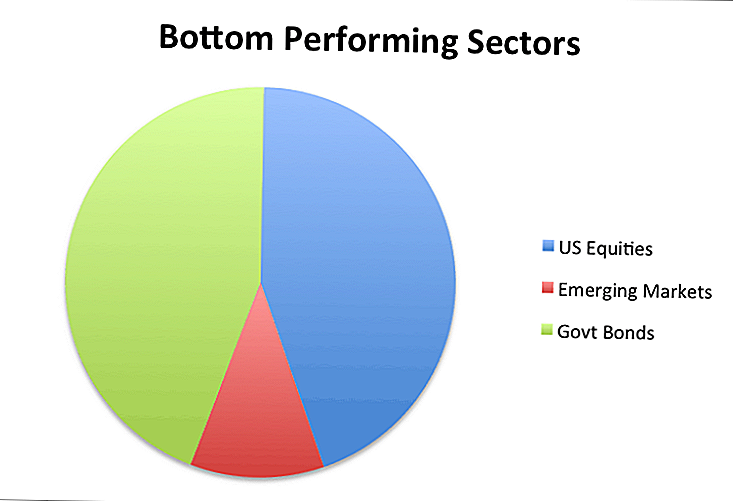

- Што се тиче сектора који се избегавају, било је прилично јасно у две области: Америчке акције и владине обвезнице:

Ево шта је свако од њих морао рећи појединачно:

- Иван Хофф

- Билл Стромберг

- Цхарлес Е. Кирк

- Барри Ритхолтз

- Франк Зоррилла

- Бриан Сханнон

- Давид Г. Барнес

- Мебане Фабер

- Давид Хоуле

- Бард Маловани

- Правда "Јацк Спарров" Литле

- Мицхаел Гаутхиер

- Ларри Лудвиг

- Традер Стевие

- Марц Цхандлер

- Инвеститор у расту дивиденди

- Катхрин Цицолетти

Иван Хофф

Иван Хофф је творац листе СтоцкТвитс 50 и дели своје увјете улагања на Иванхофф.цом. Можете га пратити на Твиттеру @иванхофф.

Немам илузију да могу да предвидим будућност и не морам да зарадим новац. Не знам који ће бити најуспешнији сектор следеће године. Моја образована претпоставка је да ће се тржишта у настајању покушати затворити јаз у перформансама са америчким акцијама.

Крајем 2012. године већина стратега била је веома песимистична за 2013. годину, а С & П 500 је имао невероватну годину. Овај пут, скоро сви су претјерано биковски и оптимистични, тако да ћемо континутивно вероватно имати много изазовнијих и нестабилних 2014.

Моја стратегија за 2014. годину је управо као моја стратегија за 2013. годину, која је управо моја стратегија било које друге године: отворите очи за значајну релативну снагу током повлачења на тржишту и купујте акције које се појављују на новим 52-недељним високим вредностима из солидних техничких основа. Није тешко уочити сјајну техничку поставку у стоку високог раста. Много је теже имати велику позицију довољну за разлику у повратку.

Не знам шта ће бити најуспешније акције 2014. године. Све што знам је да ће они вјероватно доћи из индустрије које мало очекују. Такође знам да ћу додати својим победницима и смањити губитнике, што ће ми помоћи да имам још једну добру годину.

Билл Стромберг

Билл Стромберг је руководилац капитала Т. Рове Прице. Можете их пратити на Твиттеру @ТРовеПрице.

Агресивни стимуланс централне банке помогао је развијеним тржишним економијама опоравити се од глобалне финансијске кризе 2007-2009. Многи инвеститори су се у то вријеме удаљили од акција и у обвезнице, али дугорочни инвеститори у власништву су најбоље остварили током пада и опоравка.

Ризик / награда је сада избалансиранија и инвеститори треба да буду свеснији ризика. Повјерење је обновљено, али је важно бити опрезан пошто се тржиште Сједињених Америчких Држава старају. Међународне инвестиције, посебно на тржиштима у развоју, представљају најбољу дугорочну вредност од овде у фиксном приходу и једнакости.

Цхарлес Е. Кирк

Цхарлес Е. Кирк је стални независни трговац који помаже трговцима из Извештаја о Кирку. Можете га пратити на Твиттер-у @ ТхеКиркРепорт.

Моја стратегија је потпуно иста као и прошле године, а то је пратити и трговати акцијом цена и техничким обрасцима који се развијају од њега пре свега. Ово укључује оно што ја лично мислим да ће се десити, шта желим да се деси, и шта се бојим шта ће се догодити у 2014.

То доследно, поготову посљедњих година, како је обим буке експлодирао на тржишту, био је најбољи приступ и очекујем да ће се то наставити не само сљедеће године већ и наредних година.

Барри Ритхолтз

Барри Ритхолтз је главни инвеститор у Ритхолтз Инвестмент Манагемент, а такође пише у Целина. Можете га пратити на Твиттеру @ритхолтз.

Наша стратегија се не мења само зато што прелазимо календар. Настављамо са широким моделом расподјеле средстава, са изложеностим класама активе које укључују америчке, европске и тржишне акције на тржишту.Франк Зоррилла

Франк Зоррилла је оснивач и главни инвеститор Зор Цапитал ЛЛЦ. Почео је своју каријеру у Валл Стреету 10 дана након свог 20. рођендана и тренутно блог на ЗорТрадесу. Можете га пратити на Твиттеру @ЗорТрадес.

Моја стратегија за 2014. годину је иста као и сваке године: циљ је да надмашимо тржиште са врло мало ниском волатилошћу, без обзира на то шта тржиште ради. Што се тиче сектора, најчешће гледам на најслабији сектор прошле године за прилике на дугој страни, ако се појаве. Не улазим у годину са циљевима С & П 500 или са оним што ће бити одлазни сектор, итд. Видим шта се дешава и прилагодјавам се.

Бриан Сханнон

Брајан Шенон је редовни трговац, педагог, аутор, а такође је и оснивач Алпха Трендса.Можете га наћи и на Твиттеру @АлпхаТрендс.

Моја стратегија није ништа другачија него за 2013., 2012. годину или било коју другу годину. Ја сам трговац трендом и све моје одлуке на тржишту заснивају се на акцијама цијена. У 2014, наставићу да слушам тржиште, а не вести за моје занате. Мислим да је 2013. требало да буде добра лекција за трговце и инвеститоре да схвате да је акција на цени важна, а не вијест.

Имати план који се заснива на објективној анализи и управља ризиком - то је једноставна формула за успех. Не волим да правим предвиђања. Мој најбољи савјет је када видите прогнозе, узимате их по номиналној вриједности и искористите их као полазну тачку да направите своје истраживање и "направите трговину властитим." Без обзира што је ваш стил, надам се да је 2014 одлична година за вас!

Давид Г. Барнес

Давид Г. Барнес је председник и извршни директор компаније Хебер Фугер Вендин, Инц., инвестицијске саветодавне фирме основане 1934. године, која има 4,6 милијарди долара у управљању имовином.

Моја најбоља претпоставка за америчку економију у 2014. години је наставак спор економског опоравка, растуће каматне стопе, веома постепено повећање инфлације (можда до 2%), почетак или наставак обуставе куповине обвезница Федералном резервом, евентуално крај квантитативног олакшања (владин програм за куповину обвезница), више обећања од Федералне банке да дуго задржавају краткорочне каматне стопе (ака "напријед смернице") и разговарају у Вашингтону о елиминацији ослобађања од пореза за општинске обвезнице.

Тржиште акција и обвезница ће наставити да се отвара, тако да мој општи савет за већину инвеститора са 401 (к) или ИРА-ом јесте избјећи покушај времена на тржишту. Уместо тога, покушајте просечно трошкове долара: редовно улажите фиксни износ у ниско-индексне фондове. На овај начин аутоматски купујете више акција са фиксним износом када се тржиште исцрпљује и мање акција када се тргује. И избегавајте искушење гледања свакодневног тркача на ТВ-у. Другим речима, поставите га и заборавите.

Мебане Фабер

Мебане Фабер је оснивач и главни инвеститор у Цамбриа Инвестмент Манагемент. Такође можете га пратити на Твиттеру @МебФабер.

На глобалној основи, акције су јефтине. Нажалост, то није случај код куће у Сједињеним Државама. Од 44 развијене и развијене земље које пратимо, Сједињене Државе су најскупље на дугорочној основи П / Е (Схиллер 10-годишња ПЕ или ЦАПЕ). Сада, то не значи да ће се акције срушити, или чак ићи доле. Оно што то значи је да ће поврат у наредних 5 до 10 година бити угашен и да постоје боље могућности у иностранству.

С обзиром на то да је САД скоро половина капитализације на светском тржишту, инвеститори би требали тражити да инвестирају најмање половину својих средстава у иностранство. 60-80% страних изложености акција за додјелу капитала није нереално.

На крају, у оквиру САД-а, будите опрезни према високим дивидендним компанијама и залихама мале капи, које су веома скупе у односу на историјске нивое. Много бољи приступ је да буде величина агностика и да погледамо све токове готовине, оно што називамо "принос деоничара". И на крају, користите екран процене како бисте били сигурни да не купујете оно што је скупо!

Давид Хоуле

Давид Хоуле, ЦФА, је суоснивач и портфолио менаџер у компанији Сеасон Инвестментс, ЛЛЦ. Можете га наћи на Твиттеру @давидхоуле.

Изгледа да ће 2014 бити обликован координираном економском експанзијом већине главних економских актера (САД, Европа, Јапан, Кина, итд.). Ових неколико година нисмо видели овакву позадину, тако да би могла да подржи осећања инвеститора и ризик када уђемо у нову годину.

И поред тога, ризична средства више нису јефтина, а расположење је превише нагло, тако да ће инвестиционе добити морати првенствено да буду усмјерене на раст основних, а не на вишеструку експанзију. Фискална политика у Сједињеним Државама биће кључна за посматрање, пошто се чини да приватни сектор се барем у одређеној мјери одазва од тога да ли постоје неизвесне политичке политике које чекају око сљедећег угла. Постоји пуно ојачаних инвестиција у приватном сектору, који се тренутно задржава овом несигурношћу.

Политика наше фирме је да одржимо широку диверсификацију у портфолијима клијената, а мале прилагодбе на маргинама наше алокацијске стратегије као одговор на промјенљив пејзаж. Стога ћемо наставити да држимо дионице на или изнад дугорочних циљева док имамо дисциплину продаје како би избјегли учествовање у неочекиваној паду тржишта.

Ми ћемо имати недовршене обвезнице у светлу ниских приноса и потенцијално растућих стопа, и користити тај вишак капитала за прекомерно тежину апсолутних менаџера и стратегија усмерених ка повратку. Задржаћемо основну позицију у злату, али ћемо имати слабу тежину у нашим дугорочним циљевима у ширим роком у светлу макро фундаментала.

У међувремену, истакли бисмо алтернативне изворе прихода, као што су некретнине и приватне позајмице, и радо ћемо радити на идентификовању нетрадиционалних могућности за наше клијенте да побољшају своје кључне улоге у традиционалним средствима.

Бард Маловани

Бард Маловани је финансијски саветник који пише на Савету за богатство, а такође је и регистровани заступник Линцолн Финанциал Адвисорс Цорп., брокерски дилер.

Немам прецизне прогнозе за 2014. годину, али имам неке дугорочне мисли о финансијским тржиштима.

Конкретно, залихе великих домаћих компанија, по већини процена вредности које су историјски предиктивне, скупе су. Малим акцијама компаније су још више. С друге стране, међународне дионице (како развијене тако и економије у настајању) изгледају испод нивоа засноване на већини метрика. Слично томе, обвезнице преко спектра су скупе.

Иако то нема превише антицективних вриједности у краткорочном периоду, он предлаже ниже од историјског приноса од повратка у домовину и релативно јачи повратак са међународних тржишта.

Правда "Јацк Спарров" Литле

Јацк Спарров је извршни директор Мерценари Традер. Он је такође менаџер и издавач хеџ фондова. Можете га пратити на Твиттеру @МерценариЈацк.

Ми смо "идите било гдје" трговци и "ловци великих игара", што значи две ствари. Прво, да можемо трговати са било којом течном имовином и мигрирати тамо гдје год се налази највећа могућност; и друго, да се фокусирамо на главне трендове и добитке од чудовишта, за разлику од тога да се бавимо скалирањем или покушавамо да зграбимо неколико крпеља.

За 2014. годину видимо две главне теме: крај левитације берзе и повратак америчког долара. Током протеклих неколико година тржишта су порасла на "магичној прашини" квантитативног олакшања (КЕ). Утицаји КЕ-а су били психолошки од било чега. Прави КЕ процес није штампање новца или било шта такво - то је само замена инертних средстава.

Како је наведено, спремност Федералне резерве да "гура инвеститоре на кризу ризика" одржавајући нулту каматну стопу изазвала је инфлацију да се појави у ризичним средствима, ако не и на другом месту, и подстакла јак тренд самозадовољства. У 2014. години заврши се вишегодишњи период тржишта левитације са Фед-ом, стварајући изванредне могућности за кратак период. Када Бернанке одступи у јануару 2014, то ће бити крај једне ере. . . и почетак нове парадигме. Медведи никад не умиру, они само хибернирају - а медвед ће се вратити 2014.

Друго, амерички долар ће ићи на дивљење у 2014. Они који предвиђају "смрт долара" у основи подцјењују снагу америчке економије и вриједност америчке имовине, а неразумијевају макро силе уопште. Када је ријеч о резервама нафте и гаса који се могу надокнадити и само за некретнине, америчка влада сједи на вриједности од више од 200 билиона долара. Ово не говори ништа о приватним добрима (стотинама трилиона више) што ујак Сам има моћ да опорезује, или више од 70 трилиона долара у нето вриједности становништва.

У поређењу с тим, отприлике 17,3 трилиона долара у државном дугу је еквивалент средњој царини. Америчка економија је снажна и све снажнија, како су недавно нагласили и Давид Росенберг и аналитичар БАМЛ Давид Воо.

Као резултат тога, у 2014. години, разлике у развоју ће се вратити кући и резултирати озбиљним секуларним трендовима за долар. Наше највеће изложености су на позицијама доларских девизних форек: дугачак долар / јен, кратки аусси долар и кратки канадски долар. Додаћемо и кратке еуре у неком тренутку иу 2014. години. Позиције у доларима ће учинити апсолутно убиство у наредној години као комбинација "ризика" плус повећање каматних стопа САД на повлачење стимуланса Фед-а у репатријацији инвестиционих долара из Европе (гдје се дефлационирају проблеми) и даље слабљење у акцијама на тржишту нових тржишта.

Предвиђамо пуно новца на страни медија у власништву у 2014. години, али још више у форек-у, који ће први пут у годинама избацити из кутије са правим трендовима монструма. 2014 ће бити ужасно за инвеститоре који су ухваћени равномјерно, али одличан за трговце који имају визију и храброст да искористе ове трендове.

Мицхаел Гаутхиер

Мицхаел Гаутхиер је извршни директор Стратешке групе прихода, а такође води криминалистички сајт за финансијско образовање, Истина у финансијском планирању.

Још увек се свиђамо америчким акцијама. Енергетска револуција је овде и још увек један од фаворизованих сектора. Већина институција користи МЛП као начин да добије приступ овом подручју за велики принос. Користимо Алериан МЛП (АМЛП). Верујемо да америчке акције више нису подцијењене, али су сада прилично вредне. Нисмо видели никакве велике корекције и 10% корекција би могла доћи. Користићемо ову прилику да будемо купац ако се то догоди.

Још једна главна област фокусирања била су међународно развијене земље. Европа изгледа прилично атрактивна и видимо да се међународно развијено тргује са око 20% попуста. Препоручујемо да додамо овој алокацији. Користимо неке ЕТФ-ове и упаримо их са неким активним менаџерима за ово (ВКСУС, ТРВАКС, ЦАГАКС). Све у свему, и даље имамо превелику тежину власничких дионица са све већом расподелом у међународне и недовољне тежине са фиксним приходом. Смањимо што више изложености државних обвезница.

Ларри Лудвиг

Ларри Лудвиг је творац Инвестор Јункие, где се фокусира на то како да утростручите своје инвестиције да бисте зарадили више новца.

За 2014. годину, са свим овим разговорима о смањењу федералних резерви, верујем да ће то бити не-догађај. Иако је могуће у 2014, Фед ће зауставити свој програм за куповину обвезница од 85 милијарди америчких долара, и даље ће задржати стопу федералних средстава од 0 до 0,25%. Наставићу да улажем више у П2П компаније, као што су Лендинг Цлуб и Проспер, без обзира на то. И даље ће и даље бити привлачна инвестиција, чак и ако стопе расте.

Осим тога, већина мојих дугорочних додјеле средстава остаје иста. Можда ћемо имати корекцију у 2014, а ако ми учинимо, планирам да у то вријеме додам више акција у свој портфолио.

Традер Стевие

Традер Стевие је креатор Тхе Арт оф Традинг и био је професионални трговац и инвеститор више од 15 година. Можете га пратити на Твиттеру @традерстевие.

Моја стратегија за 2014. годину се не разликује од онога што сам користио у 2013. години: фокусирај се Краткорочни пуцају у замаху, фокусирајући се искључиво на основни тренд који је у порасту. Идем у 2014, ја сам вољен.Али мислим да ћемо у једном тренутку видјети велики повлачење од најмање 10 до 15%, што ће вјероватно створити сјајну прилику за куповину. Међутим, вероватно ће бити врло страшно и тешко га је набавити на почетку, па ће преживљавање тог повлачења бити кључно.

Марц Цхандлер

Марц Цхандлер је шеф стратегије глобалне валуте за Бровн Бротхерс Харриман, а такође и блогове на тржишту Марц.

Шире карактеристике америчке инвестиционе климе ће се вероватно у првом делу следеће године знатно променити. Највећа промена политике је почетак дуго очекиваног успоравања куповине дугорочних средстава Федералне резерве. Процес ће вероватно бити постепен и може бити потребан бољи део 2014. године да се потпуно заустави. Повлачење из фискалне политике ће се вероватно смањити. Око 1,7% годишњег раста запошљавања од 2009. године наставиће се и подржати наставак ширења највеће светске економије.

Инвеститори су дошли до упозорења Федералних резерви да се сужавање не затеже. За разлику од операције "Твист", према којој је Фед продао краткорочне трезорске хартије од вредности и купио дугорочне, садашње смјернице су да Фед не жели да види краткорочне стопе раста. Више је вољно прихватити нагомилавање кривине.

10 милијарди долара смањене, подједнако подељене између Треасуриса и хипотекарних хартија од вредности, најављено 18. децембра, говори о постепенизму Федералних резерви. Напредне смернице сугеришу да је повећање курса веома мало вероватно у 2014. години. Иако ће вероватно истекивање ванредних бенефиција за запошљавање на почетку године вероватно да смањи стопу незапослености кроз даље смањење стопе партиципације, Федерална резерва је сигнализирала да стопа незапослености ће вјероватно пасти испод прага од 6,5% који је идентификовао.

Очекивали смо да ће нови корак Федералне резерве бити испоручен и да ће се водити даља упутства. Ми смо тврдили да ће напредно смјернице Фед-а бити вјеродостојније ако га предсједавајући, који ће га провести, издати. Због делом због наше забринутости да ће након економског раста од 3,6% у СААР-у К3, америчка економија успорити на оно што сада изгледа да је њен тренд раста од око 2,25 до 2,50%. Поред тога, ми смо забринути због ризика у односу на основни дефектатор ПЦЕ у наредним месецима. Коначно, с републиканцима који траже више смањења потрошње у замјену за укидање плафона дуга, што председник Обама не жели да преговара, још један фискални утисак не може се искључити.

Кинеска економија може умерено спавати у наредним кварталима, мада ће званичници вероватно одговорити на доказе да раст пада испод 7,0%. Фокус се померио на спровођење реформи које је најавио Трећи пленум. Ово подразумијева финансијске и владајуће реформе. Специјална економска зона у Шангају ће се посматрати као тестни случај способности реформатора да спроведу свој програм у односу на препреке које представљају инерција, корупција и отворена опозиција.

Прва година Абеномика је ојачала раст, притисци дефлације су се олакшали, јен је ослабио, а јапанске акције напредују паметно. Рања турбуленција јапанских државних обвезница олакшала је и номинални приноси су и даље ниски (реалне стопе су негативне). Друга година ће бити изазовна, јер је економија изгубила замах у другој половини 2013. године. Можда је дошло до повећане потросње прије повјерења 1. априла у промету од 5 до 8%, али то је вероватно да се позајмљују из наредних четвртина. Ово се не може догодити све до средине године, када Банка Јапана одлучи да обезбеди више финансијске подршке за експанзију уз додатни осигурање око циља инфлације од 2% (искључујући свежу храну и порез на промет на мало).

Са друге стране, принос јапанских обвезница може се повећати 2014. године, али не зато што је БОЈ зауставио програм куповине. Умјесто тога, ниске стопе повраћаја ће улагати институционалне инвеститоре, укључујући и владин пензиони инвестициони фонд, у акције. Нове инвестиционе шеме спонзорисане од стране владе су осмишљене тако да подстичу инвестиције у капиталу, иако узимају у обзир природу јапанских домаћинстава због ризика, вероватно ће бити пожељно бити релативно високе дионичке дионице. Видимо опсег од око 5 до 7% депресијације јена јер се долар креће у нову трговинску линију против ње, док долар остаје везан за евро. Касније током године очекујемо да ће пар долара и јена пронаћи нову трговачку понуду јер су трендови долара већи у односу на евро.

Инвеститор у расту дивиденди

Инвеститор у расту дивиденде се фокусира на улагање у акције са растом изнад просека дивиденде. Можете га наћи у инвеститору за повећање дивиденде.

Налазим вредност у следећим компанијама које имају јаке препознатљиве брендове, продају по фер вредности и могу повећати зараду у наредних 15 до 20 година. Верујем да би свака од ових компанија била веома добар додатак диверзификованом портфолију за производњу дивиденди. Гледам ове компаније као одличне дугорочне фондове који се држе "заувек". Они продају по повољним цијенама данас, а добри су кандидати за одржавање 2014 и дуго времена након тога.

Катхрин Цицолетти

Катхрин је оснивач МакинСенсе Бабе, у којој се фокусира на осмишљавање финансијских питања за оне који још увек уче. Пратите је на Твиттеру @МакинСенсеБабе.

Немам појма шта ће се десити са америчком или глобалном економијом или берзом. Дакле, почнимо са овим: Једна од највећих заблуда људи који мисле да је економски раст у Сједињеним Државама показатељ како ће се борити на америчком тржишту акција.

То није добар показатељ.Заправо постоји мала корелација између економског раста (БДП) и повраћаја берзанског тржишта на развијеним тржиштима. Али ово је ствар. . . макроекономски бројеви, попут економског раста и стопе незапослености у Сједињеним Државама, воде политику Фед-а, а "шта ће Фед учинити" утицати на ваше инвестиције. Када кажем "шта Фед чини", мислим, Фед ће утицати на ваше повратне инвестиције (негативно) када прикупе краткорочне и дугорочне каматне стопе. Дакле, постоји индиректна корелација, али стварно, Фед диктира шта се догађа са вашим инвестицијама неко време.

Из тог разлога, ја поседујем нулте фондове. Средства америчких државних обвезница су прецењена и немам интереса за фондове за корпоративне обвезнице инвестиција. (Корпоративне обвезнице су само кредити које велика друштва издају. Ти им позајмљују новац, баш као што бисте позајмили владин новац, а заузврат сте им прикупили камате).

Средства фондова су мешовита торба. Фонд америчког индекса фондова је скуп у односу на међународни фонд (ек-УС) фонд. Али, док су фондови америчких фондова скупљи од међународних фондова индекса фондова, они нису изузетно прецјењивани када их упоређујете са касним деведесетим. Када кажем скупо, мислим када погледате однос П / Е (не трошкове или годишње накнаде за управљање). Дакле, сви говоре о "мехурићу" и сви разумемо зашто: америчко тржиште акција може трговати више од онога што подржавају основни фундаменти (на пример, колико брзо или споро расте економија), али то не значи да постоји није више просторија на предњој страни пре него што ствари падну доле.

Моје инвестиције су распоређене у четири Вангуард фондова. Све су акције фондова, са кључним холдингом у међународном фонду. Ја ћу смањити изложеност својих фондова и преселити у фонд обвезница када постане каматна стопа коју плаћам властитим обвезницама (или новац за кредит влади или корпорацији) постаје атрактивна. У 2014. години обраћам пажњу на оно што Фед чини. Не постоји начин на који могу да тргам тржиште, али постоје одређени бројеви на које можете обратити пажњу на то што вам помаже да доносите одлуке о вашој имовини.

Да ли сте уживали у овом чланку? Молимо их поделите на Фацебоок и Твиттер!

Популар Постс

Ево како направити соларни Ецлипсе Виевер са стварима које већ имате

Изложени: Ти Куирки Традер Јое производи производе ПепсиЦо, Фрито-Лаи

Ова жена повећала је вриједност своје куће за 30%. Ево како је то учинила

6 начина да се плати за образовање (уместо да плаћају једно)

Ова стратегија Гениус ће вам уштедети новчану суму за школски прибор

Пошаљите Ваш Коментар