Да ли сте икада размишљали да извршите рефинансирање готовине у вашем дому за улагање?

Много људи има.

Добио сам управо ово питање од читатеља.

Здраво Јефф,

Хвала за ваше видео снимке и едукативне веб странице!

Знам да сте веома заузети и ово је једноставан одговор, па хвала вам, ако можете узети времена да одговорите!

Да ли бисте икада размишљали о одобравању некога да предузме готовински рефи на једнакост у својој кући да инвестира?

Ја сам одобрен за ВА 100% ЛТВ цасх-оут рефи на 4% и дала би ми 100к за игру.

Са просечним РОИ од пеер то пеер-а, Беттермент, Фундрисе и С & П 500 индексни фондови су 6-8%, чини се да би овај тип леверагинг-а могао да функционише. Међутим, ово је моја главна резиденција и постоји очигледан ризик. Такође бих могао да користим 100к како бих помогао купити још једну имовину овде у Лас Вегасу, користећи неке од 100к доле и изнајмити имовину.

БТВ, био бих без дуговања осим хипотеке, 50к доступан од 401к зајма ако је потребно за хитан случај, али без уштеде. Речено ми је да је ово лудо, али неки чланак о утицају на други начин изгледа као да су хипотеке по ниским ценама добре у борби против инфлације, тако да претпостављам да нисам сигуран колико је ово лудо.

Веома бих ценио одговор и можда чланак или видео који покрива ову тему јер сам сигуран да постоје и други који могу имати иста питања.

Ово изгледа као паметна идеја.

Али пре него одговор на питање директно, Представићу предности и слабости стратегије.

На крају ћу дати своје мишљење.

Професори за рефинансирање готовине на свом дому за инвестиционе сврхе

Читаоц извештава да је речено да је идеја луда.

Али то није без неколико дефинитивне предности.

Закључавање у врло ниској каматној стопи

Каматна стопа од 4% је свакако атрактивна.

Читаоцу ће бити врло тешко позајмљивати новац на тако ниском нивоу од скоро било ког другог извора. И са брзином која се спушта, он може да закључава најбоље цене за а врло Дуго времена.

Још боље, домаћа хипотека је врло стабилан дуг. Он може закључати и стопу и месечну уплату за дужину кредита - вероватно 30 година. За зајам од 100.000 долара на 4% би се платило само 477 долара месечно. То је нешто више од плаћања аутомобила. И то би му омогућило приступ инвестиционом капиталу од 100.000 долара.Докле год има и обоје приход и стабилност посла потребно је извршити исплату, сам кредит ће бити прилично низак ризик.

Засада је добро!

Фактор левериџа

Користимо индексни фонд С & П 500 као пример овде.

Просечна годишња стопа приноса на индексу је била око 10%.

Сада то није година повратка у години. Али просек се заснива на скоро 100 година.

Ако читатељ може позајмити $ 100,000 на 4%, и инвестирати га и просјечну стопу повраћаја од 10%, он ће имати нето годишњи повраћај од 6%.

(Заправо, распрострањеност је боља од тога, јер како се амортизује зајам, камата која се плаћа на њој нестаје.)

Ако читатељ уложи 100.000 долара у фонд индекса С & П 500 у просеку 10% годишње у наредних 30 година, он ће имати $1,744,937. То даје читаоцу боље од 17 до 1 повратак на његову позајмљену инвестицију.

Ако све буде ишло према плану, он ће бити милионер користећи стратегију готовинског капитала.

То се тешко противи.

Растуће инвестиције, смањење дугова

Ово додаје целу димензију стратегији. Читач не може само да уђе у милионерски статус тако што изврши рефинансирање готовине у инвестиционе сврхе, али на крају 30 година, његова хипотека се исплаћује у потпуности и поново је у дому без дугова.

Не само да његова улагања расте на преко 1 милион долара, али у року од 30 година хипотеке, зајам се самозапада на нулу.

Шта би могло погрешити?

О томе ћемо причати о следећем.

Зброви готовинске рефинанце у вашем дому

Овде је интересантна могућност обављања рефинансирања готовине у вашем дому ради инвестирања.

Или више до тачке, где постаје опасно ризично.

Постоји неколико фактора ризика који стратегија ствара.

Завршни трошкови и Накнада за финансирање ВА

Један од главних недостатака узимања нове прве хипотеке су трошкови затварања.

Кад год радите на рефинансу, обично ћете платити било где од 2% до 4% од износа кредита у трошковима затварања.

Ово ће укључивати:

- накнаде за порекло

- Накнада за апликацију

- адвокат

- процена

- титле сеарцх

- титле инсуранце

- порез на хипотеку

и око десетак других трошкова.

Ако би читалац требало да изврши рефинансирање за 100.000 долара, он би само примио између 96.000 и 98.000 долара у готовини.

Затим постоји накнада за финансирање ВА.

Ово је премија осигурања за хипотеку која се наплаћује у већини ВА кредита у тренутку затварања. Обично се додају новим износом кредита.

Накнада за финансирање ВА је између 2,15% и 3,30% новог износа хипотеке.

Да ли је читалац узимао хипотеку од 100.000 долара, а накнада за финансирање ВА од 2,5%, дуговао би 102.500 долара.

Сада ... хајде да комбинирамо ефекте и трошкова затварања у накнаду за финансирање ВА. Претпоставимо да су трошкови затварања 3%.

Зајмопримац ће добити готовину од 97.000 долара. Али, дугује $ 102,500. То јест, он ће платити 102.500 долара за привилегију задуживања од 97.000 долара. То је 5.500 долара, што је готово 5,7% од прихода од готовине!Чак и ако читалац добије врло ниску каматну стопу на нову хипотеку, он и даље плаћа стрму цену за кредит.

Са инвестиционог становишта, почиње са готово 6% губитком на свој новац!

Не могу да препоручим да узмем гарантовани губитак - унапред - у циљу спровођења неизвесних повратака.

То значи да сте од почетка на губитку.

Камата на хипотеку не може бити дужи од пореза

Закон о пореским олакшицама и послом је усвојен у децембру 2017. године, а односи се на све активности од 1. јануара 2018. године.

Постоје неке измене у пореском закону које су биле не повољно за кредитирање некретнина.

Према претходном закону о порезу, власник куће може одбити камату која се плаћа на хипотеку до милион долара, уколико се тај новац користи за изградњу, куповину или реновирање куће. Они такође могу одбити камату од до 100.000 долара прихода од готовине који се користи за сврхе неповезане с кућом.

То би могло укључити отплату дугова са високим каматним картицама, плаћање за школско образовање дјетета, улагање или чак куповину новог аутомобила.

Али изгледа да се то променило у складу са новим пореским законом.

Износ од 100.000 долара за сврхе неповезане са вашим домом, а одбијајући камату изгледа да је конкретно елиминисан новим законом.

Сада је широко претпостављено да правичност на новчану прву хипотеку више није одбијена.

Сада је закон и даље потпуно нови и предмет тумачења и чак ревизије. Али то је тачно.

Можда постоји још већа препрека која у сваком случају чини одбитак камате на камату.

Према новом пореском закону, стандардни одбитак се повећава на 12.000 долара (са 6.350 долара према претходном закону) за појединачне пореске обвезнике, а на 24.000 долара (у односу на 12.700 долара према претходном закону) за удружене браће. (Немојте бити узбуђени - елиминишу се лична изузећа и комбинује се са стандардним одбитком како бисте створили већу границу.)

Дуг и кратак је са вишим стандардним нивоима одбитка, много је мање вјероватно да ће хипотекарни интерес бити одбачен. Нарочито на износ кредита који износи 100.000 долара, а не више од 4.000 долара у камату.

Користећи средства за улагање у робо-саветнике, С & П 500 или вршњачке инвестиције (П2П)

Читач је тачан да ове инвестиције обезбеђују стални повратак, што је више од 4% који ће платити на рефинансу готовине.

У теорији барем, ако може да позајмљује 4%, и инвестира се у речено, 10%, то није пријетња. Добит ће 6% годишњи повратак за практично ништа. Звучи апсолутно савршено.

Али како каже, ако изгледа превише добро да би било истинито, то је вероватно.

Често препоручујем све ове инвестиције, али не када се дуг користи за набавку.

То мења целу игру.

Кад год размишљате о инвестирању, увијек морате узети у обзир ризике.

Последњих девет година донекле је искривило традиционални поглед на ризик.

На пример, берза је порасла девет година за редом, без пуно корекције веће од 10%. Лако је видети зашто људи мисле да су повратак аутоматски.

Али нису.

Да, можда је било, у последњих девет година. Али ако погледате даље, то свакако није случај.

Тржиште се кретало горе и доље, и док је истина да изађете напријед све док држите на дуги рок, стање дуга мења слику.

Усаглашавање одређене одговорности са неизвесним инвестиционим повраћајима

Будући да ће инвестирати на тржиште са 100% позајмљених средстава, евентуални губици ће се повећати.

Несто по реду 50% пад цене акција, као сто се догодило током Дот.цом Буста и Финанциал Мелтдовн, могло је да види да цитаоц губи $ 50,000 у слицној несреци.

Али ће и даље дуговати 100.000 долара у свом дому.

Овде се човекова емоција појављује на слици. С обзиром да игра са позајмљеним новцем, постоје добре шансе да ће панике продати своје инвестиције након што узима такав губитак.

Ако то чини, његов губитак постаје стални - а то је и његов дуг.

Исто ће бити тачно ако инвестира са робо-савјетником или у П2П кредите.

Повратак Робо-савјетника је сваки бит везан за берзу као индекс фондова С & П 500. А пласмани П2П-а нису ризични.

Заправо, пошто је већина инвестирања и пласирања П2П-а тек од финансијског мијешања, није сигурно како ће их обавити ако се слична криза одвија.

Ништа од овога није готово проблем са директним улагањем заснованим на уштедом капиталу.

Али ако ваш инвестициони капитал долази од дуга - посебно 100% - не може се занемарити.

Нема смисла усклађивање одређене обавезе са неизвесним инвестиционим добитком.

Коришћење средстава за куповину инвестиционе некретнине у Лас Вегасу

На много начина ово изгледа као најризичнија инвестициона игра коју нуди читатељ.

На површини звучи готово логично - читалац ће се позајмљивати од некретнина, купити више некретнина. То Изгледа да учиним пуно смисла.

Али, ако ископамо мало дубље, тржиште у Лас Вегасу било је посебно најгоре у последњој рецесији.

Пеак-то-троугх, вредности имовине пале су на нивоу од 50%, између 2008. године и 2012. године. Лас Вегас се често називао "капиталом за одузимање имовине у Америци".

Не претпостављам да је тржиште Лас Вегаса осуђено да поново види тај исход.

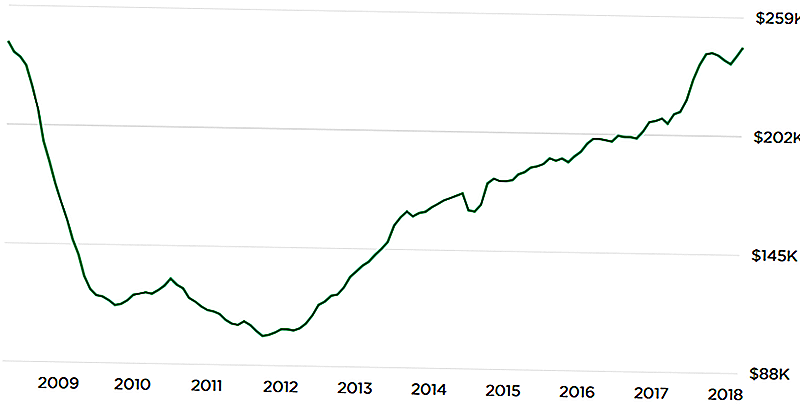

Али графикон испод из Зиллов.цом показује потенцијално застрашујући развој:

Изглед графикона У на графикону показује да су тренутне вредности својстава још једном достигле максималне нивое.

То доноси питање - на шта не можемо одговорити - шта је овако различито? Ако су цене срушене након последњег врха, нема гаранције да се то не може поновити.

Још једном, не предвиђам тај исход.

Али, ако планирате да инвестирате на тржиште у Лас Вегасу са 100% дуга, не може се ни игнорисати. У посљедњој несрећи на тржишту вриједности имовине нису се само опадале - многе некретнине су постале несигурне по било којој цијени.

Сценарио ноћног мора овде би био понављање пада 2009.-2012. године, а читатељ губи 100% од своје инвестиције. Истовремено, и даље ће имати 100% зајам у свом дому. Који у том тренутку може бити више него што вриједи кућа, стварајући двоструки замршени замка.Још једном, идеја звучи добро у теорији, и свакако има смисла против недавног кретања цена.

Али, "сценарио судњег дана" мора се узети у обзир, поготово када улажете са толико левериџа.

Стављање кући у ризик

Иако генерално препоручујем да користим дугове у инвестиционе сврхе, имам још већи проблем када је извор дуга породична кућица.

Задуживање за инвестиционе сврхе је увек ризично.

Али када је ваш дом колатерал за кредит, ризик је двоструки. Не само да имате ризик да инвестиције које направите могу да остану киселе, већ и да ћете ризиковати свој дом у губитку улагања.

Рецимо да улаже 100.000 долара. Међутим, због левериџа, нето вриједност те инвестиције је у пет година опала на 25.000 долара. То је довољно лоше. Али ће и даље дуговати 100.000 долара у свом дому.

И пошто је 100% зајам, његов дом је 100% у ризику. Инвестициона стратегија није успела, али се и даље заглавио са одговорношћу.

То ће бити двоструки утисак ако се новац користи за куповину инвестиционе имовине на вашем домаћем тржишту.

На пример, ако би тржиште Лас Вегаса учинило хит сличан ономе што је урадио током финансијског мијешања, он неће само изгубити једнакост у инвестиционом власништву, већ иу свом дому.

Може завршити у ситуацији када има негативан капитал у инвестиционој својини и свом дому. То није само лоша инвестиција - то је сертификована ноћна мора!Могло би га чак довести и до стечајног суда, или одузимање имовине на двије имовине - основно становање и инвестициона имовина. Читачев кредит би се наздравио наредних 10 година.

Тренутно нема ризика у свом дому.

Али, ако изврши 100% готовину, претвориће тај нулти ризик на 100% ризик. С обзиром да је кућа потребна као место за живот, ово није ризик који треба узети.

Финал Тхоугхс

Да ли можете рећи да немам топли, нејасни осећај у вези са стратегијом? Мислим да сте то схватили већим нагласком на конзументима него на професионалцима, када сам дошао на ово питање.

Мислим да је то одлична идеја теоретски, али има превише да то може ићи наопако.

Постоје још три фактора који доводе до тога да верујем да то вероватно није добра идеја:

1. Недостатак друге штедње

Читаоц извештава да је он "... 50к доступно са 401к зајма ако је потребно за хитне случајеве, али без уштеде." За мене је то тренутна црвена застава. Кудос му је рекао да нема другог дуга, али одсуство штедње - осим онога што може позајмити у свом 401 (к) плану - поставља алармне звонове.Да би преузели овакву врсту инвестиција високог ризика без извора готовог новца, преувеличавају све ризике.

Наравно, можда ће моћи да позајмљују свој 401 (к), али то ствара још једну одговорност.

Да ће то морати да се отплати, и постаће залог за његову једину преосталу немачну имовину (401к).

Ако мора да позајмљује новац да остане течност током кризе, то је само питање времена пре него што се стратегија сруши.2. Читалачка толеранција

Немамо појма шта је читалачка толеранција ризика.

То је важно, посебно када конструишете сложену инвестициону стратегију.

Иако би се могло чинити сама чињеница о којој то размишља, то је индикација да он има толеранцију високог ризика, не можемо бити сигурни. Своје пројекције заснива на оптимистичким исходима - да ће инвестиције које он производи са позајмљеним новцем створи позитивне приходе.

Оно што ми не знамо, а оно што тражим читаоцу да размотри, јесте како ће се бавити великим преокретом.

На примјер, ако настави са зајмом, уложи новац и у року од првих неколико година сазна за 20% или 30%, може ли спавати ноћу? Или ће он уместо да размишља о раној стратегији изласка, то ће га оставити у сталном ослабљеном финансијском стању?

Ово су стварни ризици са којима се инвеститори суочавају у стварном свету. Понекад ћете изгубити новац. И како реагујете на тај исход можете утврдити успјех или неуспјех стратегије.

Ово је дефинитивно план високог ризика / високе награде. Осим ако он нема толеранцију ризика да би се њиме суочили, најбоље је чак ни да се започне.

На другој страни, само зато што имате толеранцију за ризик, не гарантује успех.

3. Куповина на врхунцу тржишта

Не знам ко је то рекао, али када су га питали где ће тржиште ићи, његов одговор је био "Тржиште ће ићи горе. А тржиште ће пасти ".

То је чињеница, а коју сваки инвеститор мора прихватити.

Не ради се о временским стратегијама тржишта, већ о препознавању стварности.

Ево проблема: како финансијска тржишта, тако и некретнине се стабилно крећу у протеклих девет година (али можда и мало мање за некретнине).

Пре или касније, сва тржишта су обрнута. Ова тржишта ће такође.

Ја сам забринут да читалац можда позајмљује новац како би се уложио у улагање у оно што би могло бити најгори тренутак.

Иронично, стратегија позајмљивања за инвестирање је много мање ризична након пада тржишта.

Али у том тренутку, сви су превише уплашени, и нико то не жели. Само на тржишним врховима, када су људи верујте нема ризика на инвестиционим тржиштима, да озбиљно размишљају о стварима попут 100% стамбених кредита за инвестиције.

На крају, стратегија читаоца може бити добра идеја, али са врло лошим временом.

Најгори сценарио случаја: Читалац губи свој дом у Форецлосуре-у

Ово је тај који заузима уговор против мене. Обављање готовинског рефинансирања у вашем дому за инвестирање дефинитивно је стратегија високог ризика.Главе ви сте милионер, репи сте бескућници.

То није само ризик, то је озбиљан ризик. Не знамо да ли и читалац има породицу.

Нисам могла да препоручим никоме са породицом која се ставља у ту позицију, чак и ако је исплата била толико висока.

На основу чињеница добијених од стране читаоца, ми тражимо 100 +% левериџа - 100% зајам у његовој кући, а затим додатни (401к) дуг ако се суочи са проблемом новчаног тока. То је врста дуга који ће вас или учинити богатим или вас довести до сиромашне куће.

С обзиром на то да читалац има дом без дуга, нема дуговања који не послују, и можемо да погодимо барем 100.000 долара у 401 (к), сада је у прилично чврстој ситуацији. Узимајући зајам од 100% у односу на његову кућу и ослањање на 401 (к) зајам за хитне случајеве, то би могло променити у року од годину или двије.

Ја бих препоручио рефинанцирање готовине.

Шта је ваше мишљење?

Пошаљите Ваш Коментар