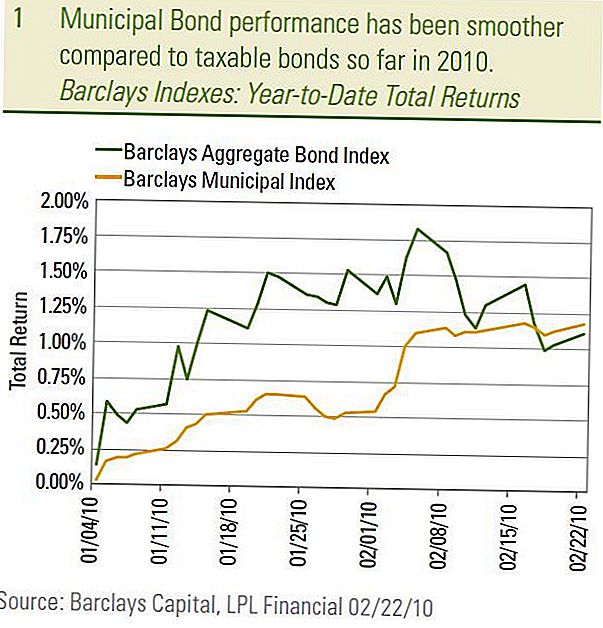

Тржиште опћинских обвезница, мерено индексом Барцлаис Муниципал Бонд, ове године је успорено и стабилно убрзано, за разлику од губитака на опорезивом тржишту. Недавна тржишна акција опет траје већ годинама када је тржиште општинских обвезница познато као "тиха" тржница обвезница. Опорезиве обвезнице би прикупиле највећи део медијске пажње, а кретање цијена комуналних обвезница било је много мање нестабилно и најважније од оних које су имале пореске обвезнике. Наравно, финансијска криза која је започела у 2007. години промијенила је све то и тржиште општина је било један од неколико сектора који су свједочили без преседана волатилности и пажње. У 2009. години опћинско тржиште је повукло већину те штете, а до 2010. године изгледа да је опћинско тржиште наставило са "тихим" понашањем.

До 22. фебруара, укупни повраћај индекса Барцлаис Муниципал Бонд Индек-а, 1,18%, нешто је већи од тржишне опорезиве тржишне вриједности, мерено Барцлаис Аггрегате Бонд Индек-ом, 1,11%. Међутим, с обзиром на то да се укупни повраћај састоји од промјена цијена и прихода од камата, тржиште опћинских обвезница је надмашило чак и више након узимања у обзир утицаја пореза. Поред тога, општинске обвезнице пружиле су лакшу вожњу, у смислу укупног приноса, у односу на опорезиво тржиште.

Перформансе Муни Бонд

Смањена волатилност

Смањена волатилност тржишта општинских обвезница може се видети и поређењем 10-годишњег приноса трезора и опћинских обвезница. Од почетка године просечан 10-годишњи ААА опћински принос одржао се у врло уском 0,08% (3,03% до 3,11%) опсега приноса у поређењу са 0,27% приноса приноса (3,56% до 3,83%) на 10- годишње трезорске ноте. Од нарочитог интереса, просечни десетогодишњи опћински приноси су релативно издржљиви, док се принос десетогодишњег трезора повећао од почетка фебруара. У нашем Оутлоок-у за 2010. годину, ми предвиђамо да опћински принос обвезница буде отпоран на виши принос Трезора и очекујемо да се тај тренд настави.

Главни разлог за стабилније тржиште опћинских обвезница је повратак на нормалнију релативну процјену. Примарни релативни барометар вредновања једноставно мери општинске приносе као проценат приноса трезора. Што је већи проценат (или однос) јефтинијих општинских обвезница у односу на трезорске ризике и обрнуто. Од пејсинга у децембру 2008. године, коефицијенти приноса опћине према трезорима су опали док су се финансијска тржишта опорављала и вриједности су се вратиле на нивое у складу са историјским просјечним вриједностима, с изузетком краткорочних опћина које су сада испод дугорочног просјека. Остајемо недовољне краткорочне општинске обвезнице услед скупљих процена и преферирају међудржавну и дугорочну изложеност општина међу висококвалитетним општинским обвезницама.

Просечан принос ААА Муни Бонд

Питања квалитета кредита

Проблематика општинског кредитног квалитета је далеко од тишине, али и даље вјерујемо да су страхови због широко распрострањених неизвршења општинских обавеза претјерани. С обзиром на озбиљност рецесије, није изненађење да се државе и општине суочавају са недостатком буџета и да су обимне обавезе општинских обвезница повећане. Међутим, сагледавање бројева открива другачију причу него мрачне и пропадне прогнозе приказане у медијима. Од 1. јула 2009. године, 5,3 милијарди долара општинског дуга није извршено према општинским тржишним саветницима (ММА). Од тога укупно 4,3 милијарде долара није било рангирано за почетак, остављајући 1 милијарду долара међу оцењеним обвезницама које су покривале не само 11 издаваоца. На основу вредности у доларима, неизмирена 1 милијарду долара у поређењу са укупним општинским тржиштем од 2,7 билиона долара, према Удружењу трговачких хартија и финансијских тржишта (СИФМА). На процентној основи то указује на то да је мали 0,04% ($ 1 милијарда подељено на $ 2,7 трилиона) стопе неизмирења обавеза, ако укључите оба инвестициона разреда и општине са високим доношењем.

Позитивно, темпо неизвршења почело је да успорава, слично ономе што се дешава на опорезивом тржишту високих приноса, с обзиром да се број општинских издаваоца који извештавају о неизвршењу обавеза и кредитним оштећењима смањују на недељном нивоу према Правилнику о општинским вриједностима хартија од вриједности Поднеске одбора. Штавише, већина неизвршења се догодила међу нерегистрираним обвезницама везаним за становање са издаваоцима на темељу Флорида, што је довело до укупних подразумева значајном маржом према ММА. Ово није изненађујуће с обзиром на добро познате шпекулативне ексцесе некретнина у држави. Подразумевани међусобни обвезници су до сада веома ретки. Мооди'с Инвестор Сервице недавно је ажурирао своју дугорочну студију о општинским подразумевањима од 1970. године до почетка 2009. године и открила да је од седамдесет издатих издавалаца општинских обвезница од 1970. године било неизмирено мали број. Три четвртине неисправних проблема долазило је из стамбеног и болничког сектора. Не одбацујемо подразумеване ризике и очекујемо да наставак настави. Међутим, у складу са историјским преседаним и досадашњим подацима, очекујемо да ће задане вредности остати концентрисане међу најспектарнијим и неразјашњеним проблемима.

Настављамо да проналазимо општинске обвезнице високих донација које су привлачне на основу споријег темпа неизвршених обавеза и атрактивних процена. Са просечним приносом од 7,1%, према општинском индексу Барцлаис Муниципал Хигх Ииелд, општинске обвезнице са високим доношењем имају порезни принос од 10,9% (користећи 35% највишу пореску стопу), што је знатно изнад 9,2% приноса порезно тржиште високог приноса према индексу Барцлаис Хигх-Ииелд Бонд.

Повољна позадина још увек неупотребљива

Настављамо позитивне предрасуде о средњорочним и дугорочним општинским обвезницама, у односу на краткорочне обвезнице, јер повољна позадина коју смо навели у претходним публикацијама остаје нетакнута. Конкретно, дугорочне општинске обвезнице су атрактивније вредноване с обзиром на могућност виших пореских стопа на крају 2010. године. Веће пореске стопе могле би довести до још веће процене општина и не би се изненадили што би се показало смањење коефицијената општина и трезора дугорочни историјски просеци. Током два мандата предсједника Цлинтона, коефицијенти опћине према трезору били су испод текућег дугорочног просјека једноставно због већих пореских стопа у постојању. Поред тога, равнотежа између понуде и потрошње и даље је повољна за инвеститоре, с обзиром да програм Буилд Америца Бонд (БАБ) наставља да сифонира нове емисије које би уобичајено биле усмерене на традиционално тржиште пореза ослобађајући порезе, чиме би се смањила доступност обвезница ослобођених пореза, питања зрелости. На крају, померање демографских података подразумијева већу тражњу инвеститора за опћинске обвезнице на дугорочној основи.

Закључак

Иако ће "вјероватноћа о општинском кредитном квалитету вјероватно наставити током цијеле 2010 године, ми сматрамо да су општине са високим доношењем атрактивно вредноване и спремне да потенцијално имају користи од даљег умерења у неизвршењу обавеза. Међу висококвалитетним општинским обвезницама ми преферирамо средње и дугорочне општине, али очекујемо да ће се даље побољшање успорити пошто се процене реверсе

већина штете од 2008. године и коефицијенти општине према трезору су у складу са историјским нормама. Повратак у "успешност" комуналних тржишта старих би у потпуности задовољио инвеститоре општинских обвезница.

ВАЖНА РАЗКРИВАЊА

- Ставови изражени у овом материјалу су само за општу информацију и нису намијењени за пружање конкретних савјета или препорука за било ког појединца. Да бисте утврдили која инвестиција (е) може бити прикладна за вас, консултујте свог финансијског саветника пре инвестирања. Све референције перформанси су историјске и не гарантују будуће резултате. Сви индекси су неповезани и не могу се директно улагати.

- Државне обвезнице и државни записи гарантује влада САД-а у погледу благовремене исплате главнице и камата и, ако се држе до доспијећа, нуде утврђену стопу приноса и основну вриједност. Међутим, вриједност акција фондова није гарантована и неће се флуктуирати.

- Тржишна вриједност корпоративних обвезница ће се променити, а ако се обвезница прода прије доспјећа, принос инвеститора може се разликовати од оглашеног приноса.

- Обвезнице подлежу тржишном и каматном ризику ако се продају пре доспијећа. Вредности обвезница ће се смањивати како се каматне стопе расте и подлежу расположивости и промени цене.

- Високи приноси / јунк обвезнице нису инвестицијски вриједносни папири, укључују знатне ризике и углавном требају бити дио

- диверзификованог портфолиа софистицираних инвеститора. Општинске обвезнице су предмет доступности, цене и тржишта, а каматни ризик се продаје пре доспјећа.

- Вредности обвезница ће се смањивати с повећањем каматне стопе. Приход од камата може бити предмет алтернативног минималног пореза.

- Федерални порез, али други државни и локални порези могу се примијенити.

- Барцлаис Индекс агрегатних обвезница: Овај индекс представља хартије од вредности које су СЕЦ, регистроване, опорезиване и деноминиране у доларима. Индекс покрива тржиште обвезница фиксне рате америчких инвестиција, са индексним компонентама за државне и корпоративне вриједносне папире, хартије од вриједносних папира и хартије од вриједности под заштитом имовине.

- Барцлаис Муниципал Бонд Индек је индекс пондерисане тржишне капитализације инвестиционих општинских обвезница са роком доспећа од најмање годину дана. Сви показатељи су неповезани и укључују реинвестиране дивиденде. Не може се директно инвестирати у индекс. Претходне перформансе нису гаранција будућих резултата.

- Ове информације нису намијењене за замјену за специфичне индивидуалне пореске, правне или инвестиционе савјете. Предлажемо да разговарате о специфичним пореским проблемима са квалификованим пореским савјетником.

- Барцлаис Муниципал Бонд Индек је индекс пондерисане тржишне капитализације инвестиционих општинских обвезница са роком доспећа од најмање годину дана. Сви показатељи су неповезани и укључују реинвестиране дивиденде. Не може се директно инвестирати у индекс. Претходне перформансе нису гаранција будућих резултата.

- Ова информација није намијењена за замјену за специфични индивидуални порез, правно или инвестицијско савјетовање. Предлажемо да разговарате о специфичним пореским проблемима са квалификованим пореским савјетником.

Популар Постс

Веирд Јоб: Фунерал Хоме Ассистант или Администратор

Ослободите тежину и добијете плаћену дијету и здраву зараду

Ова (гола) инвестициона стратегија помогла је Ворену Буффету да направи милионе

Магиц Сиде Бусинесс: Како направити новац као чаробњак

Желите слободну храну? 15 ресторана и кафића са великим програмима лојалности

Пошаљите Ваш Коментар