Током последњих неколико месеци, гледао сам на тржиште некретнина у Портланду. Прошле седмице сам ставио понуду. Нисам завршио добивање мјеста, али нисам тужан због тога. Одлучио сам да се вратим и престанем да тражим неко време и видим где ме живот зели.

Међутим, када сам ставио понуду, био сам заинтересован да сазнам шта ће ме ова хипотека коштати.

Па, као и све ствари, отишао сам на интернет, поставио моје питање и добио прилично пристојан одговор. Калкулатор се користи на Зиллову, али има још милион других хипотекарних калкулатора.

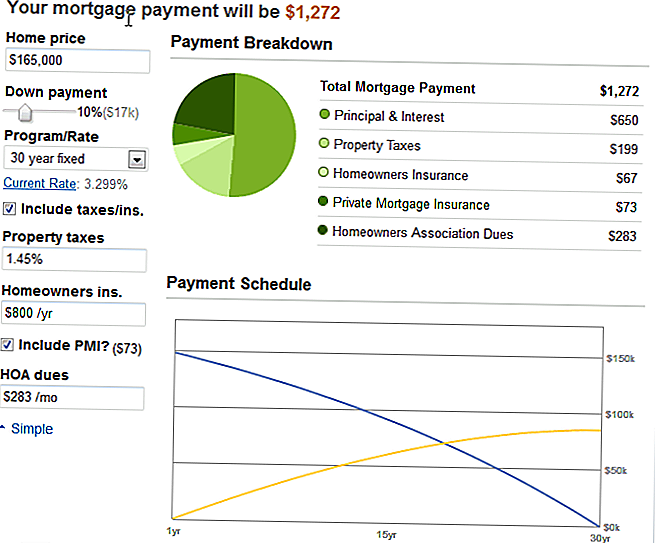

Кондо у питању је наведен на 165.000 долара, тако да сам откуцао у свим мојим варијаблама (порез на имовину од 10%, 1.45% пореза на имовину, оставио осигурање власника куце на подразумеваном обзиром да немам апсолутно никакву идеју, $ 283 ХОА и $ ПМИ, неће пасти на 20%), а ствар је испљунила овај диван графикон:

Моја укупна плаћања би била 1272 долара. Није лоше. Мало више него што плаћам сада, али стан је имао три спаваће собе и два купатила! Дакле, потпуно изводљиво. Нарочито ако чекам док ја потпуно не одем, онда би било два плаћања које више не правим.

Приметио сам, међутим, у горњем левом углу падајући мени.

Постављен је на 30 година фиксне, што је оно што сви раде. Јел тако?

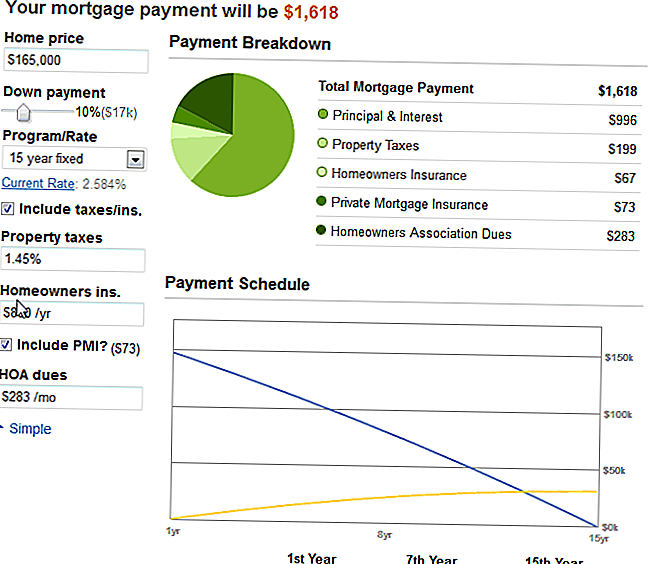

Радознао сам га на 15 година поправке, у потпуности очекујући да се тај број удвостручи или скоро удвостручи.

Али, забавно је било. Сада, немојте ме задиркивати, али ово је заиста био први пут да сам видео магију сложеног интереса на послу.

Смањивање времена од 30 до 15 година промијенило је само минимални износ хипотеке за 346 долара.

Гребао сам по глави, размишљајући, не, то не може бити случај.

Али то је било.

И ево шта сам сазнао: разлог због којег вас гурају на дужи рок је да добију више новца!

Каматна стопа пада за 3/4 процента, а плаћање додатних 346 долара месечно за 15 година значи Више не бих имао хипотеку за 15 година!

Сада, нисам баш толико комунално да се заложим за такву висину уплата, кад сада, моја рента и комуналне услуге седе прилично 825 долара месечно. Али, размишљао сам о томе.

Мисли о становима и сложеним интересима

Једном, драго ми је, у ствари, да нисам добио ту услугу. Није било савршено. Било је добро, и дивно, и радило би, али било је мало превише, и не бих могао да се ослободим кола и живим близу, као што сам сањала о томе. То је и даље било унутар градских граница, али не и пјешачке удаљености од било чега забаве.

Два, драго ми је да се ове године трошим последњих делова потрошачког дуга (мање од 5К долара на студентски зајам и ауто кредит) и започињем штедњу. Повећат ћу свој потенцијал за зараду (ако то повећам питао сам да ли ће икада бити стављено на место!), А ја ћу само купити нешто када могу себи приуштити 15-годишњу хипотеку.

Три, схватио сам да је стварно магија у сложеном интересу. То није баш на мојој страни, стварно. На страни зајмодаваца. Као и обично.

Да ли је паметније платити додатних 3-400 долара месечно на 30-годишњој ноти? То је конзервативнија ствар. Мој циљ је да наставим да уштедим половину прихода од пореза после године, а можда само 30-годишња стопа би се уклапала у ту шему. Затим, могу да бацим сваки додатни приход (од страних пројеката и рад са делимичним радним временом) до додатног плаћања сваког месеца.

Шта радиш? Да ли плаћате хипотеку више од једном месечно?

Пошаљите Ваш Коментар