Има пуно савета о томе како да одржите свој кредитни резултат здравим - и како је често случај са саветима, већина је у сукобу. Тако смо направили неко копање како би смањили буку и сазнали шта заправо и - не утиче на вашу кредитну оцену.

Ево шта смо пронашли:

Ствари које утичу на кредитни резултат

Постоји много фактора у игри када је реч о вашем кредитном резултату, али овде је седам које имају значајан утицај.

1. Пријава за вишеструке кредитне картице одједном

Превише питања од зајмодаваца у кратком времену изгледа неодговорно према агенцијама за кредитно извјештавање и са добрим разлогом. Према ФИЦО-у, компанија која се бави кредитирањем, "људи са шест питања или више о њиховим кредитним извештајима могу бити до осам пута већи да ће објавити банкрот од људи који нису упућени у њихов извештај."

Дакле, ако планирате шопинг за куповину и мислите да ћете сачувати тон тако што ћете отворити картицу за продавницу код сваког продавца, размислите поново. Привремени попусти вероватно нису вриједни.

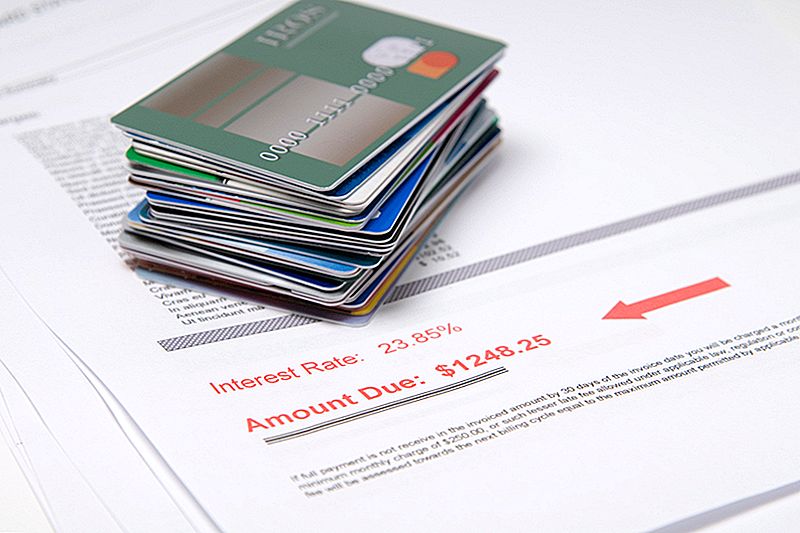

2. Високи баланси

Један од фактора који агенције за кредитне извјештаје узимају у обзир приликом одређивања вашег кредитног резултата је кориштење кредита (иначе познато као однос вашег дуга према кредиту). Ово је фантастичан начин да кажете "колико од расположивог кредитног лимита сте искористили." Висок однос показује да можете пунити више него што можете приуштити.

Без обзира да ли имате једну картицу или неколико, будите сигурни да ћете држати балансе ниске и брзо их исплатити. У идеалном случају, требало би да их плаћате у потпуности сваког месеца избегавајте да се удари са интересовањем.

3. Касна плаћања

Касна плаћања су још један показатељ да можда нећете добро управљати својим финансијама - а што је дуже плаћање било кашњено, то ће теже погодити ваш резултат. Ако сте увек платили на време и тек имали тренутни ментални губитак, исправите је одмах, а затим пратите ове савете да би поверилац отклонио касно плаћање из вашег извештаја о кредиту. Већина компанија ће бити флексибилна ако сте до сада били добар корисник картице.

4. Затварање старог рачуна ... већину времена

Ово збуњује многе људе, па хајде да поставимо рекорд. Затварање старог рачуна који је већ неко вријеме исплатио воља утичу на кредитни резултат ако:

- То је најстарији од свих ваших рачуна. Дужина историје кредита је важна, тако да никада не желите да затворите своју најстарију карту, осим ако је само годину или две старија од ваше најстарије картице.

- Ви сте извршили последњу уплату у последњих 10 година. Дужност историје плаћања такође је важна и она се враћа до 10 година (за добру историју плаћања - историја негативног плаћања се смањује након седам година). Дакле, ако сте у последњој деценији извршили последњу уплату на картици, задржите га сада да повећате свој резултат.

- Повећава ваш однос дуга према кредиту. Отворени и уплаћени рачун вам даје више расположивог, неискоришћеног кредита. Ово је добро за вашу кредитну оцену. Ако затварање старе картице значајно повећа проценат расположивог кредита који сте користили, поново размислите о томе.

- То боли твој кредитни мик. Повјериоци и зајмодавци желе видјети да можете мудро управљати различитим кредитима. То укључује обртни дуг (као што су кредитне картице) и ратни дуг (као ауто кредити, студентски кредити и ваша хипотека). Ако немате много рачуна, затварање може да одбаци ову мешавину.

5. Чекање до краја бескаматног периода за извршење плаћања

Купили сте нову трпезарију постављену за ваш дом, а продавница вам је дала 12 месеци нулте камате, финансирање нултим плаћањем. ти могао сачекајте док се ти 12 месеци не заврше пре него што платите стање у потпуности, без икаквих накнада, али ћете видети смањење у вашој кредитној позицији ако то превише порасте однос дуга према кредиту.

Увек је боље направити мала плаћања према овој врсти равнотеже, а не сачекати до краја вашег бескаматног периода, нарочито зато што одлагање може довести до случајног заборављања да извршите уплату и добијете касну накнаду и супер-високу каматну стопу.

6. Изгубљене казне

Да ли си знао касно плаћање књижнице, неплаћени паркинг и карте за убрзање, а закаснела закупнина и лекарски рачуни могу утицати на вашу кредитну оцену? Могу, ако иду у колекцију. Па будите тако драги да платите ове дугове као и баланс кредитне картице.

7. Заједнички дуг

Ако знате да ваш супруг има навику да буде распрострањен, не отварајте кредитну картицу са њима или да их направите као овлашћени корисник на једном од ваших рачуна. Сваки кредитни резултат који се може закључити, максимални или скоро максимални износ који има ваше име може да повећа вашу кредитну оцену, без обзира на то ко је направио куповину.

Ствари које НЕ утичу на вашу кредитну оцјену

Иако постоји пуно фактора који могу негативно утицати на вашу кредитну оцену, постоје и многа питања која људи погрешно мисле да ће повриједити њихов резултат. Ево неких од најчешћих:

1. Апликација за више традиционалних кредита одједном

Када се пријављујете за велике зајмове, попут хипотеке, аутоматског зајма или студентског зајма, желите да купите како бисте били сигурни да добијате најбољу стопу. На срећу, за ово нећете бити кажњени на начин на који бисте хтели ако сте се пријавили за превише кредитних картица одједном. Докле год ви обављате своје традиционалне захтјеве за кредит у року од 30 дана одједном, више питања неће утицати на ваш резултат.

2. Провера вашег бонуса

Када зајамчник провери вашу оцену да би утврдио да ли вам треба дати нову карту, то је тежак упит, што утјече на ваш резултат. Али када (или потенцијални послодавац) проверите свој резултат како бисте видели како добро радите са својим финансијама, то се рачуна као меко истраживање. Меко испитивање нема никаквог утицаја на вашу кредитну оцену, јер то није покушај осигурања више кредита.

3. Хоме Екуити Линес оф Цредит ... Ако платите на време

Ако извучете кредитну линију за домаћи капитал (или ХЕЛОЦ) за финансирање побољшања у дому, задужујете се против капитала који већ имате у вашем дому, тако да зајмодавац има начин да добије свој новац назад ако сте подразумевани. Као резултат, иако ће ваш извештај о кредитирању приказати ХЕЛОЦ као револвинг кредит, ФИЦО Да не размотрите то у односу на однос дуга и кредита, који игра велику улогу у израчунавању вашег кредитног резултата.

То је рекао, то је узети у обзир приликом израчунавања историје плаћања (који такође игра велику улогу), тако да желите да се уверите да извршите плаћања на време, или ће ваш резултат пасти. Такође желите бити врло пажљиви да отворите ХЕЛОЦ на првом месту; јер се таксе и камате могу брзо додавати, побрините се да се не гризете више него што можете жвакати, или бисте могли ризиковати одузимање.

4. Статус прихода / запослености

Ако изгубите свој посао или узимате једну са нижим платама, то ће утицати на вашу способност да отворите нову кредитну картицу или добијете кредит, али то неће утицати на вашу кредитну оцену - све док још увек можете да извршите плаћања на време и не заостајате за вашим постојећим билансима.

5. Ожени некога са лошим кредитом

Жене са лошим кредитом неће сами по себи утицати на вашу кредитну оцену - али то воља заједно утичу на вашу финансијску будућност. Желите да израдите агресивни план отплате дуга како бисте били сигурни да сте у праву на заједничком броду и не идите даље у дуг као пар.

Келли Гурнетт је слободни блогер, писац и уредник који управља блогом Цорделиа Цаллс Ит Куитс, где документује њене покушаје да јој реши живот ствари које нису битне и да се више фокусирају на ствари које раде. Пратите је на Твиттеру @ЦорделиаЦаллсИт.

Пошаљите Ваш Коментар