Ако сте недавни дипломирани факултет, имате невероватну прилику. Ако сте сада спремни да предузмете неколико једноставних корака, имат ћете много лакше време за припрему за пензионисање од људи старијих и старијих од 10 година. Управо сада не можете да правите толико новца као људи који су били у њој деценију или дуже. Али не морате да уштедите готово колико и они - ако дођете до тога. Хајде да уђемо.

Ваше потребе за пензионисање

Када људи почну размишљати о пензионисању, њихова прва наклоност је да се заокупљају богатство. Сачување и улагање је важно - слажем се. Али то није твој први пријатељ.

Пре него што сазнаш колико ће вам новца бити потребно да уштедите прво морате да процените колико новца ћете трошити током пензионисања.

Признајем да је немогуће тачно знати колики ће новац потрошити за вријеме пензионисања. За једну ствар, не знате који ће живот коштати 20, 30 или 40 година низ пут. А за другу, не знате колико ћете дуго живети. Ове варијабле онемогућавају прогнозирање ваших трошкова за пензију са 100% сигурношћу. Схватам. Али то не значи да сте на крају.

Увидите шта сада трошите и направите прилагођавања за будућност. Ако потрошите $ 4000 у просјеку, на примјер, ваши трошкови могу бити нижи када се пензионишете; до тада би се ваша кућа могла исплатити и вероватно ћете имати мање зависних особа да их носите.

Чак и ако морате да погодите, покушајте да направите буџет да би се одразио како ће ваш живот изгледати када га назовете даном на послу. Затим, користите онлине калкулатор како бисте надували своје цифре како бисте процијенили који ће ти будући трошкови бити вјероватнији.

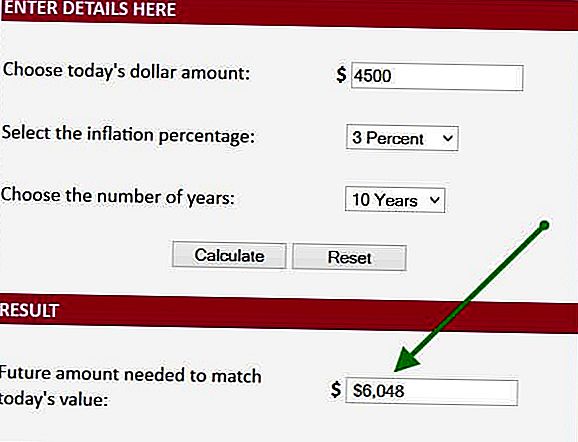

Хајде да размотримо пример. Ако потрошим 6.000 долара месечно, у просјеку, можда бих потрошио само 4500 долара месечно 10 година од тренутка када се пензионишем, јер ће ми трошкови становања и подршке опасти. Ја узимам ове информације и уносим податке у онлине калкулатор. Конкретно, узимам тај 4500 долара, укључим 3% инфлацију (то је 20 година просечне стопе инфлације) и утврдим да ће ми требати 6048 долара месечно када се пензионисам за 10 година. Ово је први корак у откривању колико ћемо морати да уштедимо да би се пензионисали.

Колико дуго ћете бити у пензији?

Следећи корак је да одредите колико ће вам дуго бити потребно. Претпоставимо да ће се пензионисати у старости од 66 година. Према мишљењу Управе за социјално осигурање, мушкарац од 66 година живи још 17 година (19 ако сте женски). Рецимо да радите напољу, не пушите и не смирите се Твинкиес-ом. Зато ћемо се усредсредити на још 5 година само да будемо конзервативни. Сада схватамо да треба да имамо довољно новца да траје око 23 године када се пензионишемо. Напредујемо стварно.

Утврдите недостатак

Знамо да ће нам требати 6048 долара месечно 23 године. Сада, да размислимо о пензионим изворима прихода. Да ли ћете имати доходак за станарину или пензију? Ако јесте, додајте то. У најмању руку ћете имати социјално осигурање (да ... да ће стварно бити тамо), тако да ћемо то размотрити.

У нашем примеру, рецимо, имате само социјално осигурање и то ће бити 2.000 долара месечно на дан када се пензионишете. То је случај са потребом додатних 4.000 долара и промјеном сваког мјесеца како бисте премостили вашу разлику у приходу / потрошњи.

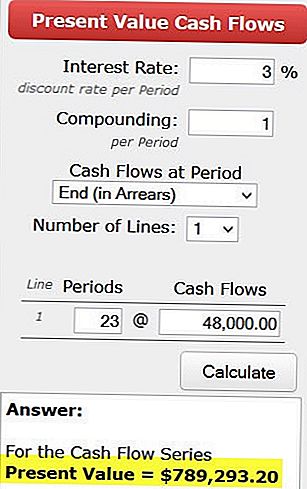

Сада прелазимо на други калкулатор како бисмо утврдили колико ће нам требати на дан када се пензионишемо како бисмо генерирали тај 4000 долара месечно - или 48.000 долара годишње. Да би то учинили, користимо калкулатор тренутне вредности. Ми уносимо наше бројеве и утврдјујемо да нам је потребан 789.000 долара на дан кад се пензионишемо, како би створили 48.000 долара годишње у току 23 године. Ово претпоставља да ћемо зарадити за 3% више од инфлације. Коришћењем стопе од 3% - можемо и на годишњем нивоу повући инфлацију сваке године што је важно.

Колико треба да спасимо сваки месец?

Коначно питање је како набавити тај 789.000 долара? Да одговоримо да ћемо се окренути још једном калкулатору.

хттп://ввв.банкрате.цом/цалцулаторс/савингс/савинг-гоалс-цалцулатор.аспк?МСА=&МСА=&МСА=

Ако имате 26 година, схватите да имате 40 година да инвестирате. Ако можете да зарадите 5%, укључите те бројеве и видите да је потребно уштедјети само 537 $ месечно како бисте постигли свој циљ под претпоставком да започнете без уштеде. Очигледно, ако већ имате нешто остављено по страни, нећете морати да уштедите прилично сваког месеца.

Имајте на уму да ако чекате 10 година да бисте започели, потребно је скоро двоструко издржати. Због тога што сте раније започели лакше је остварити своје циљеве.

Ово је поједностављен приступ само за мало финансијско планирање. Постоји неколико компликација које сам игнорисао како бих вам на опћи начин показао оно што гледате. Али можете једноставно надокнадити прекомернију примјену додавањем додатних 30% у износу месечне штедње. То можда није тачно као покретање стварног финансијског плана, али то је одличан почетак.

Схватите колико новца треба да се повучете, а не ракета наука. Покретање овог процеса може бити мало изван ваше зоне удобности, али то је врло вриједна вјежба. Не журите. Замолите пријатеља нерд да дође и помогне вам да покренете своје бројеве. И најважније, почните да се припремате за своју будућност постављањем вашег плана штедње АСАП.

Да ли знате колико треба да се пензионишете? Да ли остављате новац сваког месеца према вашем плану? Какав је осећај?

Неал Франкле је сертификовани финансијски планер у Лос Анђелесу. Такође је главни уредник ВеалтхПилгрим.цом, МЦМХА.орг и Цредит Пилгрим.

Популар Постс

Банкарске преваре: како банке правно краду новац и шта можете учинити

Зашто је моја породица одлучила постати станодавци

Цорпоратион Лимитед (ЛЛЦ) против Ц корпорације за ваше пословање

Финансијске користи гаранција за осигурање у малом бизнису

Како сам направио преко 1,097,757 долара из блогирања

Пошаљите Ваш Коментар