72 је веома добар број

Питајте било ког финансијског саветника око 72т и кладим се да ћете их видети.

То није популарна метода планирања, углавном зато што долази са дугим ограничењима која, уколико се крше, може довести до озбиљних казни.

Клијенти не воле да плаћају казне. Саветници не воле када њихови клијенти плаћају казне. 72 (т) има потенцијал, ако је погрешно, да клијенти плаћају огроман део казни. Да видимо зашто се смањимо око 72 (т)?

Неки од вас можда немају појма шта је 72 (т). Ако не планирате рано се пензионисати (пре 60 година), онда прескочите овај пост и вратите се још један дан. 🙂

Ако сте у финансијској ситуацији да се раније пензионишете и да имате већину својих средстава на рачунима за пензију, онда вам 72 (т) може помоћи. Хајде да погледамо 72 (т) рана правила дистрибуције.

Шта је у Хецк-у 72 (т)?

Најчешће када узимате новац од свог пензионог рачуна пре него што окренете 59 ½, процењујете сте 10% казни на врху пореза на доходак. Један изузетак (други обухватају: прву куповину за кућу, школарину за школарину, инвалидитет), то је 72 (т) дистрибуција која је "у суштини једнако периодична плаћања".

Чисти као блато? Тако сам и мислио. Идемо даље……

Прочитајте више Како се повући из казне за ИРА бесплатно

Како се ИРС разматра 72 (т)?

ИРС израчунава вашу "знатно једнака периодична плаћања"Користећи једну од три методе које је ИРС одредио, а затим извршити уплату на одређеном распореду за одређени временски период.

Потребно је да узмете ова уплата на 5 година или када окренете 59 1/2, шта год се десило касније.

На пример, ако почнете да плаћате у 52 години, онда то морате учинити 8 година. Неко ко почиње са 57, мора то учинити до 62 године.

72т столови

72 (т) Пример стварног живота

За десет година сам био финансијски планер, само сам извршио 72 (т) неколико пута. Забринутост мора да закључи стопу повлачења на минимум од 5 година дуже него што је већина савјетника задовољна.

Недавно сам имао потенцијалног новог клијента који је добио ранији откуп с посла и размишљао је да користим 72 (т) за дио његовог ИРА-а. Ево неких детаља (име и неки од података су промењени због проблема са приватношћу).

Паул је рођен 21. 8. 55. и 720.000 долара који ће примити у паушалном износу од свог послодавца. Желео је да уради 72 (т) од 57,3-62,3 година. Треба му око 2.000 долара месечно до 63.5, где ће остатак имати у ИРА-у. Паул је такође имао $ 140к у 401к.

Како функционишу 72 (т) дистрибуције

План 72 (т) се не сме мијењати до 5 година од датума прве дистрибуције за оне који ће достици 59,5 пре завршетка петогодишњег периода. Међутим, није јасно да ли Паул планира да преузме 72т дистрибуције из плана послодавца или из ИРА роловере.

Ако је потребан 72 (т) план, најбољи приступ је да урадите директан преусмеравање из плана на ИРА ролловер, одредите који је ИРА биланс потребан за генерисање 24к годишње користећи план амортизације, а затим пренесите ту количину на други ИРА и започните план.

Оригинални ИРА ролловер може се користити за хитне потребе како би се спречио да се 72т план сломи ако му је потребно више новца. Планови послодаваца не пружају подршку од 72 (т) и не могу понудити флексибилне дистрибуције. Такође неће дозволити да се средства повуку у случају да се превише одузме због административне грешке.

Белешка: да ако се Паул раздвојио од службе од послодавца који је спонзорисао квалификовани план у години до којег је достигао 55 или касније, дистрибуције узете директно из плана нису изречене казнама, а 72т план се може избјећи.

Али да би то било практично, план мора омогућити флексибилне дистрибуције све до периода од 5 година. Ако је план захтевао расподелу паушалног износа, иако се казна не би примењивала, дистрибуција од 120.000 у једној години повећала би његову маргиналну пореску стопу и то би могла коштати више од 10% казне. Ако је потребна паушална сума, онда треба директно преусмерити на ИРА прије започињања 72 (т) плана.

Неки од вас могу размишљати о покретању 72 (т) дистрибуција. 72 (т) дистрибуција узима пажљиво планирање и разматрање.

Пре него што закључите ова плаћања, постоје неке алтернативе које ћете можда желети да истражите:

72 (т) Алтернативе за дистрибуцију

Само зато што можете, не значи да треба. Дефинитивно погледајте да ли постоје друге ствари које можете (требали) учинити први.

Ево неколико примера.

Оставите свој посао раније

Ако напустите свој посао 1. јануара у години када окренете 55 (50 за одређене државне агенције), дозвољено вам је да извучете паушалну расподелу из пензијског плана ваше компаније. Напомена сам рекао план пензионисања, а не ИРА. Једном када се упустите у ИРА, изгубите на тој прилика.

Размислите о томе да оставите део новца у пензијском плану као предострожност. Или можете да направите једнократну расподелу из плана и да платите порез и паркирате је на штедљивом рачуну са високим каматом у хитне случајеве. Запамтите да ћете плаћати обични порез на приход на ту дистрибуцију.

Донт Фогет о накнадним доприносима

Такође можете уплаћивати уплаћени порез по вашим 401к, не-одбитним доприносима ИРА-а, или након пореских доприноса вашој Ротх ИРА-у. Размислите о овим могућностима без казне пре него што закључите своја плаћања.

Нето нереализовано признање

Чак и већа тајна од 72 (т) је НУА. Шта је Ноо-ухх питате? Па, то је акроним за нет нереализоване вредности. Дајте га још? Нисам тако мислио. НУА се односи на акције послодаваца које имате у свом пензионом плану који може имати изузетно ниску цијену.

Можда сте један од срећника који су почели да раде за компанију пре него што изађу у јавност, а ви сте видели удес у вашој фирми и поделили више пута колико можете рачунати. Ако користите НУА на вашем стоку, само ћете бити кажњени на основу, а не укупне вредности акције.

На пример, ако имате акције компаније која је вредна 100.000 долара, али ваша основица на залихама је само 20.000 долара, ви бисте били кажњени само на 20.000 долара ако сте рано узели, ако сте испод 59 ½. Преостала добит (80.000 долара) би се опорезовала као дугорочна капитална добит када сте одлучили да је ликвидирате, а не обични приход. То може бити разлика између 15% и 35% пореза, у зависности од вашег порезног разреда.

Упозорење! Једном када пребаците свој део послодавца у ИРА, изгубите свој НУА.

Ово су само неке од алтернатива које се могу истражити пре него што се придржавају правила 72 (т) дистрибуције.

Завршни позив

Пресуда је и даље без обзира да ли ћемо клијент и ја урадити 72 (т). Пошто има добар износ у 401к, а његова супруга има и номинални 401к, такође (не помиње се горе); Предложио сам да први користим тај новац.

С обзиром да се пензионише раније, он може избјећи 10% рану казну повлачења, све док се новац дистрибуира са 401к. Једном када направите 401к превртање у ИРА, изгубите ту опцију.

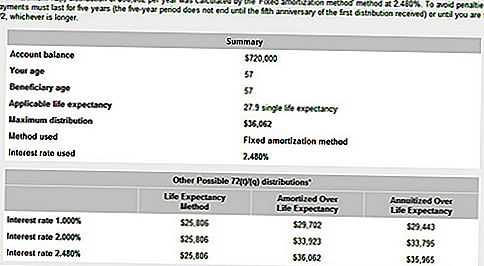

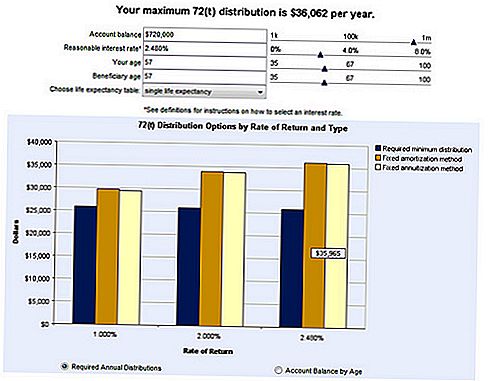

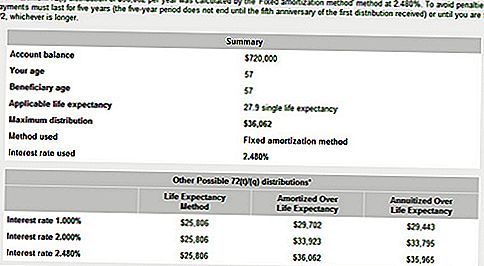

Из радозналости, отишао сам на Банкрате.цом и искористио свој 72т калкулатор како бих видио колико можемо добити са рачуна о пензији. Испод су неки од ових резултата.

72т калкулатор

Ево износа узорка који се може повући из вашег ИРА помоћу 72 (т). Забележите каматну стопу од 2,48%. Тај износ је већ унет у Банкрате-овом калкулатору. Имате могућност да изаберете сопствену каматну стопу, али будите опрезни. Желите да изаберете стопу која је нормална и одржива на основу тренутних тржишних и економских услова.

Да ли си раније пензионисан? Да ли бисте били задовољни извршавањем 72 (т) дистрибуција 5 година?

Популар Постс

Ваши Киддос могу погодити локални ролер-клизаљ за бесплатно - Ево како

Ова студија ће вас упитати за сваку врећу чипса коју сте икада једли

Ова мала позната агенција вратила је 11,8 милијарди долара злостављаним потрошачима

Живите у Бостону? Ове медицинске студије су сада отворене - неки плаћају преко $ 1К

Хоћеш ли продавати своју одјећу на посхмарк? 5 Експертских Савета Прво морате прочитати

Пошаљите Ваш Коментар