Ануитет.

Можда сте чули саветнике за инвестирање - или осигурање саветници - причајте о њима у прошлости. У ствари, раније сам описао неколико разлога због којих требате и не би требало да купујете ануитете.

Ако ме ухватите на улици и питате да ли су ануитети добра инвестиција, рекао бих вам да је то кратак одговор зависи.

Узми 2017. највишу стопу ануитета од А + номинованих превозника и упоредите!

Бесплатан извештај о стопама највиших ануитета за 2018

Име * Е-маил Телефон * Поштански број * Веб сајт Сравнить ЦениАко ме притиснете даље, рекао бих вам то већином времена нису добра инвестиција. Али, са тим рекли, ево неких одличних краткорочне инвестиције које препоручујем! 🙂

Ако тражите појашњење, вероватно ћу вам уперити везу са овим чланком - осим ако желите да ме одведете у Ин-Н-Оут Бургер и покупите картицу. 😉

Овде ћу дефинисати ануитете, показати зашто их неки људи купују, презентују две посебне врсте ануитета и показују вам неколико алтернатива које би вам се можда допало.

Ако имате било каквих питања, молим вас немојте оклевати да ме контактирате! Ако желите пронаћи неке од најбољих ануитета, могу вам помоћи и са тим! Сада, почнимо.

Дефинисане ренте

Хајде да почнемо са дефиницијом ренте:

Фиксна сума новца која се плаћа некоме сваке године, обично до краја живота.

Основни концепт је прилично једноставан. Али ми само гребамо површину на питање у рукама.

Зашто људи купују ануитете?

Очигледно, људи купују ренте јер постоји нека врста перцепције користи. Главна перципирана корист је безбедност.

Сигурне ануитете укључују следеће:

- Фиксне ануитете

- Јединствени премијски тренутни ануитети

- Ануитет одложених прихода

- Фиксне индексиране ануитете

За тренутак бих желео да покријем фиксне индексиране ануитете, али прво погледајте небезбедну опцију. . . .

Да ли су варијабилни ануитети добра инвестиција?

Један производ није на сигурносној листи варијабилна ануитета. Сада, увек се не слажем са Сузе Орманом, али се слажем с њом овде:

[иоутубе хттпс://ввв.иоутубе.цом/ватцх?в=ззк6ГЗјгвАо]Сузе је у праву. И многи други.

Ево шта Мицхаел Гаутхиер, Сертификовани финансијски планер из Стратешке групе прихода каже:

Променљиве ануитете су један од најпродорнијих производа у индустрији финансијских услуга. Нарочито за људе који су у фази акумулације богатства свог живота, ова инвестициона возила имају тенденцију да успоравају процес стварног акумулирања богатства због високих накнада које су повезане са овим производима. Већини инвеститора би било боље да поседују опције мањег трошка у ЕТФ-има и / или одговарајућим заједничким фондовима.

Ево шта каже Тодд Трессидер на ФинанциалМентор.цом о варијабилним ануитетима:

. . . заговорници потрошача тврде да су неке провизије од промјењивих ануитета толико стрме да може предузети више од једне деценије да превазилазе јасније инвестиције, да су користи погрешно представљене, а рестриктивне карактеристике и казне нису довољно разумљиве.

Ево шта Алан Мооре, СЕРТИФИЕД ФИНАНЦИАЛ ПЛАННЕР ™ у Серенити Финанциал Цонсултинг каже о варијабилним ануитетима:

Променљиве ануитете су невероватно сложене и већина финансијских саветника је тешко разумети, тако да не очекујем да већина потрошача стварно разуме како они раде.

Јане Бриант Куинн из Валл Стреет Јоурнал-а написала је да би волела да узима све променљиве ануитете и да их разбије у смитере. Како то да је тупо? 🙂

Јохн Биггс из ТИАА-ЦРЕФ каже да никада није погодан за куповину варијабилног ануитета.

ААРП је писао о многим негативним аспектима променљивих ануитета.

Вау. Велика имена мрзе променљиве ануитете.

Дозволи да објасним зашто ...

Када купујете варијабилне ануитете, купујете заједничке фондове преко компаније променљиве ренте. Иако се те компаније могу похвалити колико имате опција у варијабилном ануитету (око 80 до 300 взајемних фондова), имате пуно више опција ако отворите рачун за Сцоттраде (око 29.000 заједничких фондова).

Ево још једног разлога због који су варијабле ренте лоше: накнаде. Тхе национални просјек за варијабилне ануитете је 3,61%. Иикес!Ох, и успут, само зато што читате реч "гарантовано" у вашој политици, не значи да ћете заиста добити гарантовани повратак. Погледајте шта СЕЦ треба да каже:

Можда желите да размотрите финансијску снагу компаније за осигурање која спонзорира сваку промењиву ануитету коју размишљате о куповини. Ово може утицати на способност компаније да плати све погодности које су веће од вриједности вашег рачуна у опцијама инвестирања у заједничком фонду, као што су накнаде за смрт, гарантовани минимални доходак, накнада за дугорочну негу или износе који сте доделили фиксном могућност улагања у рачун.

Прочитали сте то право.

Предузећа не морају бити у финансијским проблемима да одузму корист од смрти или прихода за нове политике, а понекад покушавају да промене постојеће политике када је то могуће. Једна компанија понудила је паушалну суму да искушава људе да се отарасе гаранција.Други захтевао је одређене измене или би се елиминисали возачи.

Зато је важно схватити да промене у политици компаније могу утицати на вашу способност или спремност да одржите те погодности.

Укратко, гарантовани корисници смрти и рачуни прихода могу имати пуно ситних исјечака које морате разумети пре него што потпишете пикчасту линију.

Фиксне индексиране ануитете

То је једна врста ануитета је на мојој листи за безбедну ануитету је фиксна индексирана ануитета.

Велика ствар у вези са тим је да они заправо имају гаранцију да не можете изгубити новац у који уносите. Било који депозит који сте направили или добитници који се кредитирају закључати у различитим временским интервалима - то је добра ствар људи! Оно што то значи је да се вредности могу само повећати, а не и доле.

Ок, па да ли би требало да изађете и купите фиксну индексирану ренте? Не нужно. Иако су толико бољи од променљивих ануитета, постоје и друге опције! Више о томе за тренутак.

Једна друга уобичајена пракса фиксних индексираних ануитета је да се ограниче на раст. На примјер, ако се индекс инвестирања повећава за годину дана за 30%, можете бити ограничени на, рецимо, 4% - и стога пропустите добитак од 26%. Постоје различите капице за сваку политику, па се уверите да су истраживачке границе повезане са фиксираним индексираним реном који разматрате. И успут, капице се могу временом мијењати.

Добра вест је да можете добити повраћај премије (РОП) на неке од ових правила, која понекад наводи да можете вратити свој новац у било које вријеме из било ког разлога. То је прилично слатко.

Такође постоје и неки фиксни индексирани ануитети који се не користе, што значи да нема ограничења потенцијала на потезу, а неке пружају двоструко исплату за квалификоване здравствене услове.

Друга гаранција која нуди фиксни индексни ануитети су накнаде за доживотни доходак. Ово ће вам омогућити и потенцијално ваш супружник да има плату до краја свог живота. И за разлику од пензије, у случају да имате новац, остатак салда биће пренесен вашим наследницима.

Али опет, да ли све ове користи имају смисла за вас?

Ануитетне алтернативе

Запамтите то само зато што постоје неки одлични индексирани ануитети, то не значи да треба да потпишете своје име на пругастој линији.

Састављам се са клијентима који читају о том или оном ануитету, сматрају да је добро звучало и одлучио да је то најбоља инвестиција за њих. Уместо да се повуку корак и размисле о другим опцијама инвестирања, они су се узбуђивали у корист одређених инвестиција и нису размишљали да испитују све могућности.

Зато бих желео да узмем неколико тренутака свог времена да расправљам о алтернативама за ануитет.

Вероватно сте вероватно заинтересовани за ануитете због својих гаранција. Дакле, питање је како заштитити свој новац без куповине ренте? Ево неких опција. . . .

Осигурани штедни рачуни високог доноса

Ако тражите гаранцију да нећете изгубити новац, ово је најбоља опција. У Сједињеним Државама, многи штедни рачуни осигурани су од стране ФДИЦ или НЦУА све до 250.000 долара.

То је тачно, па ако имате тенкове банке или кредитне уније, и даље ћете имати гаранцију да ћете вратити свој новац. То је огромно!

Саставио сам списак неких најбољих онлине штедних налога са високим примањима само за вас. Али примјетићете нешто. . . . Вероватно нећете повећати свој новац на овим рачунима, као што бисте могли бити у фиксном индексираном ануитету или берзи.

Хајде да погледамо још једну опцију. . . .

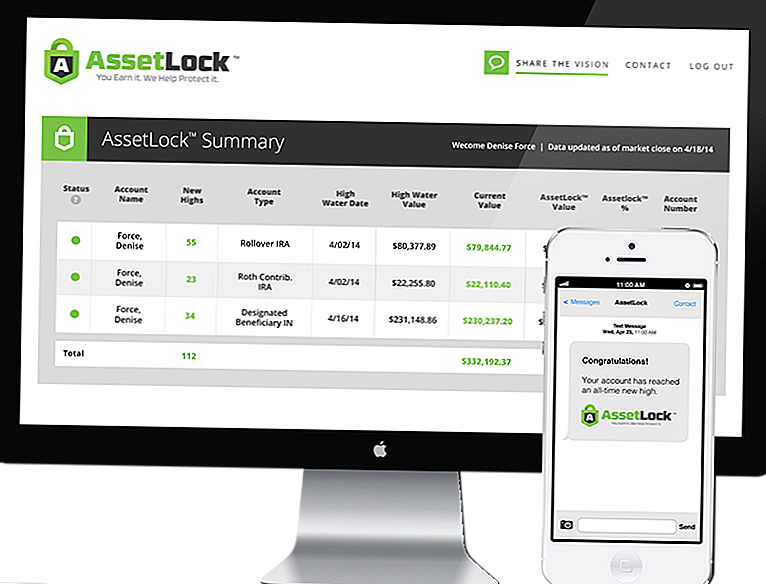

Стоцк Маркет витх АссетЛоцк ™

АссетЛоцк ™ је заштићени софтвер који је доступан само преко одабране групе саветника. Софтвер је дизајниран да прати ваше берзе рачуне сваког дана.

АссетЛоцк ™ ће увек приказивати четири значајна броја за инвеститоре:

- Висока вредност воде - Највећа вредност коју је портфељ икада достигао.

- Хигх Ватер Дате - Датум када је ваш портфељ досегао највећу вредност коју је икада достигао.

- Тренутна вредност налога - Најновија вредност од последњег дана затварања на берзи.

- АссетЛоцк ™ вредност - Претходно утврђени износ губитка (губитка) портфеља треба да доживи у временском периоду који је инвеститор уложио.

Софтвер узима у обзир све ове факторе како би вам помогао да избјегнете пуцање на берзи. А цоол ствар је што можете сами да погледате ове информације на рачунару, паметном телефону или таблет рачунару.

Можете да подесите свој АссетЛоцк ™ вредност на 5%, 10%, 15% - било шта има смисла за вас! Ако сте конзервативнији и не желите много ризика, можете га подесити на 5%. Можда сте агресивни и желите да га поставите на 15% - то је ваш избор!

[вимео 111029539 в = 500 х = 281]Ја сам саветник за одобрење компаније АссетЛоцк ™. Невероватно је како софтвер функционише, и ако ми дате прилику, радо бих вам показао.

Дакле, да ли су ануитети добра инвестиција?

Надам се да сте до сада одговорили на то питање за себе. Сва ситуација је другачија.

Опет ћу рећи да већина времена ануитет није добра инвестиција. У таквим ситуацијама, инвестирање на берзу помоћу АссетЛоцк ™ има пуно смисла јер комбинује велику сигурност уз потенцијално веће поврате.

У другим ситуацијама, фиксни индексирани ануитети могу имати смисла када инвеститори желе гаранцију да неће изгубити новац - тржиште акција АссетЛоцк ™ не може обезбедити тај ниво гаранције. Али запамтите, ако су ваши фиксни индексирани ануитети ограничени, ограничавате свој потенцијални упад.

Размотрите своје опције, узмите у обзир своју ситуацију и изабрати одговарајућу инвестицију за вас!

Популар Постс

Како остати фокусиран на дугорочне финансијске циљеве

Чување за дугорочне циљеве: како постићи напредак (чак и са досадним циљевима)

5 Ваис Иоу Вастинг Монеи Без реализације

9 Ствари Милленниалс не разумеју о новцу

Лична правила финансирања коју требате живјети

Пошаљите Ваш Коментар