Знате да је ваш кредитни резултат један од најважнијих битних информација о финансијским информацијама о вама.

Гдје се пада на скали бонуса, често се сматра начином одређивања какве сте особе када је у питању управљање вашим новцем.

Зајмопримци - и многи други - користите своју позицију на скали бонуса да бисте донели одлуке о томе како ће вас поступати према новчаним питањима.

Једини проблем је што многи од нас не знају нашу кредитну оцјену. (Али требали би зато јер је лако добити нашу оцјену на сајтовима попут фреецредитрепорт.цом).

А када се упутите на једну од тих веб локација да бисте добили "бесплатни кредитни резултат", то заиста није бесплатно, а то није ваш прави кредитни резултат, вероватно вас чини прилично фрустрираним.

Нашао сам ово на тежи начин када сам покушавао да нађем мој прави ФИЦО® Оцена.

Ако сте исто збуњени колико и ја, погледајте брзо поглед на одређивање ваше кредитне скале.

Која је вредност кредита?

Када већина од нас помисли на кредитирање, мислимо на ФИЦО® Оцена, објавила Фаир Фаир Исаац Цорпоратион.

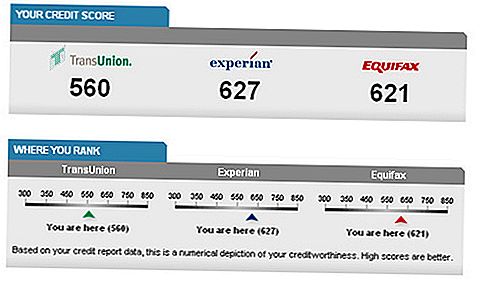

Овај кредитни резултат се креће између 300 и 850, а 300 представља најмањи могући кредитни резултат.

Међутим, важно је схватити да ово није једини кредитни резултат доступан.

Друге компаније користе варијације ФИЦО-ове формуле за стварање сопствених резултата. Поред тога, постоје компаније које су у потпуности створиле сопствену лествицу кредитних резултата. Међутим, у већини случајева вероватно ћете наићи на неку верзију кредитног бодовања која користи модел сличан ФИЦО-у® Оцена. (Нон-ФИЦО® Резултати се обично називају ФАКО оцјенама, али могу имати неку корист коју ћу објаснити за тренутак.)

Поена кредитне скале је да дозволи зајмодавцима и другим пружаоцима финансијских услуга (као што су агенти за осигурање) да одмах утврде да ли сте кредитни ризик или не. Ако имате низак кредитни резултат, онда провајдери услуга, као што су компаније мобилне телефоније - па чак и потенцијални послодавац - могу направити претпоставке да је ваш ниво финансијске одговорности низак, а да бисте се могли доказати неодговорним иу другим областима. Јасно је да зајмодавци гледају низак кредитни резултат као нешто што повећава шансу да неће платити новац који посједују.

Ваша позиција на скали кредитних резултата обично се израчунава коришћењем формуле која узима у обзир следеће информације (и укључила сам колико нагласак ваш ФИЦО® Оцена мјеста на свакој):

- 35% - Историја плаћања на кредитима и кредитним картицама

- 30% - Колики део расположивог кредита користите

- 15% - Дужина ваше кредитне историје

- 10% - Недавне кредитне упите

- 10% - Врсте дуга / кредита које имате

Важно је схватити да, иако зајмодавци виде вашу кредитну оцјену као велики део слагалице, они могу такође погледати и друге предмете - као што су ваши приходи и историја вашег запослења - приликом доношења одлуке.

Сви бонови су не створени једнаки: ФАКО вс. ФИЦО® Сцорес

Твој ФИЦО® Оцена је оно што сви желе знати: домаћи хипотекарни зајмодавци, службеник за кредитирање аутомобила у вашој кредитној унији, па чак и ваша компанија за осигурање аутомобила гледа на неке варијације вашег ФИЦО® Оцена. Нажалост, морате купити приступ вашем ФИЦО-у® Оцените од моје ФИЦО осим ако се не пријавите за кредит и можете добити зајмодавца да вам каже шта је ваш резултат.

Из тог разлога можемо то рећи ваш ФИЦО резултат је ваш прави кредитни резултат - једини који ће рачунати за кредитне потребе.

ФИЦО бодовање користи свака од три кредитне репозиторије - Екпериан, Екуифак и ТрансУнион - мада свака има интерно "бренд" за своју верзију. Не постоје значајне разлике између сваке од три верзије, ако уопште постоје разлике.

Иако може постојати знатне разлике у оцјенама кредита из сваке од три репозиторијума, ово обично дугује или временским разликама у извјештавању информација од стране појединачних повјерилаца или чињенице да повјериоци не могу пријавити сва три репозиторијума.

Да ли сте и даље збуњени? Губи се одавде!

ФАКО односи се на све бонитетне резултате који нису ФИЦО. Вантаге Сцорес су међу најпопуларнијим ФАКО резултатима. Оне представљају партнерство између три кредитне бироа и укључују:

- ТрансРиск од ТрансУниона (постигнут на скали од 300 до 850 тачака),

- Сцоре Цард од Екуифак (280 до 850), и

- СцорекПЛУС од Екуифак (330 до 830)

Иако резултати углавном праве актуелне резултате ФИЦО-а, они неће бити прецизан. Међутим, имати приступ овим резултатима барем ће вам омогућити да имате општу идеју шта се дешава са вашим ФИЦО бодовима. Значајно повећање или опадање у Вантаге Сцорес-у може вас избјећи од тога да ли се крећете у правом смјеру или имате неке кредитне проблеме које требате водити рачуна.

Остали ФАКО резултати.

Експлозија у "бесплатним кредитним резултатима" повећала је број опција заснованих првенствено на варијантама ФАКО-а. Иако претплата на ове услуге ће вам омогућити да видите пораст и падове у вашим резултатима, важно је разумети да то нису кредитни резултати које користе кредитори. Не само да резултати нису стварни, али и нису нужно слободни.Већина њих ће вам омогућити да добијете свој резултат на редовној основи ако се претплатите на њихову услугу.

Примери ових услуга укључују ФрееЦредитРепорт.цом, ЦредитКарма.цом, ЦредитСесаме.цом, и Куиззле.цом. Сваки од њих користи другачији извор бодова, који чак може бити и легитиман. На пример, кредитни резултат ФрееЦредитРепорт-а долази од Екпериан-а. Иако то може бити само једна од три кредитна репозиторијима која кредитирају, резултат који ћете добити ће бити тачан - бар што се тиче Екпериан-а.

Још једном, ако сте забринути са релативним нивоом вашег кредитног резултата, било који од ових ФАКО извора може вам помоћи да останете на врху тога. Само запамтите да без обзира на кредитне оцене које добијате из ових извора, мало је вероватно да ће бити ваш стварни кредитни резултат за потребе задуживања.

Опасност од ослањања на ФАКО кредитне резултате

Постоји општи консензус да се резултати који добијате из ФАКО извора израчунавају на високој страни. Они имају тенденцију да буду већи од онога што су ваши актуелни ФИЦО бодови - понекад чак и 100 бодова више. Ово може створити озбиљне проблеме ако се пријавите за кредит на основу вашег знања о ФАКО кредитном резултату.

Рецимо да зајмодавац захтева минимални резултат од 680 да би направио зајам. Наоружани са вашим ФАКО резултатом од 720, можете сигурно ући у апликацију, уз образложење да имате одличан кредит. Али када зајамчник повуче вашу стварну ФИЦО резултат, он се враћа на 655.

Не само да немате одличне кредите, али нећете добити кредит за који се пријављујете. Ово је недостатак ослањања на бесплатне бонусе и њихове ФАКО бодове.

Да ли је могуће да ФАКО добије кредитне резултате? могу бити намерно надувани у покушају да привуку више потрошача на бесплатне шеме кредитних резултата? Као што изрека каже, добит ћете више пчела са медом него са сирћетом. Можда додатних 30 до 100 бодова које ФАКО оцјене обично имају "мед" бесплатних понуда за кредитне резултате. Само кажем ...

Шта је добар кредитни рејтинг?

У већини случајева, добар ФИЦО® Оцена зависи од тренутних тржишних услова. Прије финансијске кризе, 680 се сматра довољно добрим да добије добру каматну стопу на многе кредите. Сада, многи зајмодавци желе да виде резултат од најмање 720 да би вам понудили најбољу понуду.

Генерално, ипак, кредитни резултат испод 600 сматра се сасвим лошим. Ако сте резултат између 650 и 699, сматраћеш се да је на сајму добар распон. Неки неће имати проблема са вама када имате резултат између 620 и 700, али вероватно неће бити понуђени најбољи услови.

Добар кредитни резултат може значити више од добре каматне стопе на зајам: он такође може довести до нижих премија осигурања и способности да се квалифицира за кретање у бољи закуп.Добар ФАКО кредитни резултат варира на основу резултата који користите. Сваки резултат има своју скалу који може направити упоређивање са ФИЦО-ом® Оцените изазов. Још увек је истинито да што је већи број, то је бољи резултат. Већина ФАКО кредитних резултата ће вам показати своју верзију вашег кредитног резултата на скали како би показали где падате у опсегу слабих до одличних кредита.

Ако се питате шта значе сви ти "кредитни бројеви", у реду је. Већина људи не разуме шта ФИЦО оцењује АЦТУАЛЛИ. У почетку сам имао проблема да дешифрујем те бројеве и одредим шта је мој прави ФИЦО резултат, али је лакше него што претпостављате.

Како пратити кредитни резултат

Дакле, уверавам вас да је пратити овај број важан? Велики!

Кладим се да размишљате: "Али чекај . . . шта је тачно најбољи начин да пратите мој кредит?“

Не брини. Ја ћу то учинити што је лакше за вас.

Ресурс # 1: ГоФрееЦредит.цом

ГоФрееЦредит.цом је стварно леп извор за некога ко жели да добије и свој кредитни резултат и извештаје. За $ 1 ће вам дати свој кредитни извештај и прави Фицо резултат. Ово је пробна понуда и морате да откажете у року од седам дана да не бисте платили 19,95 долара.

Ако одлучите да одржите услугу, добићете надгледање кредита и 1 милион долара осигурања од крађе идентитета. Услугу је било веома лако за мене и резултат је био управо оно што сам добио од МиФицо.

Ресурс # 2: АннуалЦредитРепорт.цом

Примање копије вашег кредитног извјештаја било је тешко. Сада је лако као неколико кликова вашег прегледача захваљујући влади. Влада је приморала три кредитна бироа да потрошачима омогући приступ бесплатном кредитном извјештају од сваког бироа сваких 365 дана путем веб странице под називом АннуалЦредитРепорт.цом.

Ово јесамо твој кредитни извештај. Када се пријавите нећете моћи да видите вашу пуну оцјену. Ипак, ово је одлична полазна тачка јер можете тражити грешке или непознате рачуне који би могли указивати на крађу идентитета.

Увек почните проверавајући један од ваших извештаја на АннуалЦредитРепорт.цом.

Напомена: Добићете бесплатан извјештајсваки биро сваке године. Не морате - и не би требало - морати да истовремено добијете сва три бесплатна извештаја. Најбоља стратегија је провјерити само један извјештај из једног бироа свака четири мјесеца. Данас можете провјерити ТрансУнион, Екпериан за четири мјесеца, и Екуифак за осам мјесеци. Ово вам даје врло основну верзију мониторинга кредита. И не брините, бироа су обавезне да разговарају једни са другима ако се нешто деси у вашем извјештају, тако да ћете имати ажуриране информације, без обзира на то од кога бироа из којег се извлачите.Ресурс # 3: Компаније које надгледају ФАКО резултате за вас

Са толико популарних ФАКО кредитних резултата тамо може бити тешко држати табове на њима. Па ипак, имајте кратак преглед вашег извештаја о кредитима - чак и ако то није ФИЦО® Оцењевање које ће кредитор погледати - добра је ствар.

Моја два омиљена предузећа која прате моје резултате су Цредит Карма и Цредит Сесаме. Свака компанија ће пратити кредитни резултат за вас апсолутно бесплатно. За разлику од других сајтова који кажу да су "бесплатни", али ударе за месечне чланарине, Цредит Карма и Цредит Сесаме су потпуно апсолутно бесплатни. (Они зарађују на друге начине као што вам нуди бољи уговор о хипотеки или кредитној картици.)

Ево брзог поређења ове две:

- Оба су слободна да се придруже.

- Обојица нуде бесплатни кредитни резултат.

- Цредит Карма нуди приступ трећим различитим резултатима: ТрансУнион'с ТрансРиск, ВантагеСцоре®, и резултат ауто осигурања.

- Цредит Сесаме нуди приступ Екпериан-овом Сцорек ПЛУС (СМ) кредитном резултату.

- Цредит Карма вам омогућава да ажурирате свој резултат дневно.

- Цредит Сесаме врши ажурирање месечно.

Било која компанија је одлично место за почетак, али Цредит Цредит изгледа да има више опција. Без обзира на то да ли сте у могућности да пратите пораст и падове вашег кредитног резултата, паметан је финансијски потез. (Или још боље користите обе услуге јер су бесплатне и пратите двије различите верзије вашег резултата сваког месеца.)

Како побољшати кредитни резултат

У реду, ако сте само проверили свој кредитни резултат и открили да смрди, не брините. . .постоји нада!

Постоји много начина да побољшате свој кредитни резултат, а ја ћу вам показати шта ради. Зато немој да се плашиш. Молимо вас.

Препоручио бих да направите листу са листе савјета и систематски их провјерите када их попуњавате. Не остављајте ништа ван. Сви ови савети могу помоћи вашој ситуацији, па подићи своје шансе да побољшате свој кредитни резултат и пробате све.

Почнимо!

1. Узмите осигурану кредитну картицу.

Некадашњи мој стажист, Кевин, није имао апсолутно никакав појам о томе какав је његов кредитни резултат и имао је неколико лекција за учење.

Једна од тих лекција је била то што је са лошим кредитом, заиста је тешко добити кредитну картицу. Уствари, ниједна банка са којом је поднео пријаву за кредитну картицу дозвољава му да има.

Али онда је добио савет. Речено му је да га добијеобезбеђени кредитна картица.

Обезбеђена кредитна картица има услове који фаворизују зајмодавцу много више од зајма, али резултати су били запањујући.

Кевин је у чланку који је написао за ГоодФинанциалЦентс.цом објаснио да су осигуране кредитне картице попут традиционалних кредитних картица, осим што морате направити депозит. Тај депозит је обично исти као и ваш кредитни лимит.

Вау. Сачекај минут. Зар тај новац не можете да потрошите?

Не, то је новац који се налази на депозиту ако не користите осигурану кредитну картицу. Сад "заштићени" део има смисла, зар не?

Постоје и други детаљи у вези са осигураним кредитним картицама, али у највећем броју случајева то је одличан начин за изградњу ваше кредитне историје - и на тај начин помоћи у оцјени.

Користећи ову методу и доношењем других паметних избора, Кевин нам је показао како је могуће подићи кредитни резултат преко 110 поена за мање од пет месеци.

2. Размотрите и оспорите грешке у свом извештају о кредиту.

Сећаш ли се како сам вам показао како можете раније погледати свој кредитни извјештај? Показао сам вам јер је важно да редовно проверавате свој кредитни извештај о грешкама.

Ове грешке заправо могу бити спорне са кредитним бироима, па ако пронађете грешку, искористите прилику да их исправите.

Понекад се ради о грешкама које смањују оцјене кредитне способности, па рјешавање ових грешака може довести до бољег бонитета. Међутим, грешке вероватно нису толико уобичајене, јер се можда надате ако имате лошу оцену, па иако је добро провјерити грешке, немојте дати своје наде у размишљање да је ово најбоље рјешење за вас.

3. Извршите плаћања за кредит на време.

Ово је огроман део вашег кредитног резултата. Запамтите, рекла сам изнад да историја плаћања има везе са 35% вашег ФИЦО-а® Оцените тако да се увек плашите на време.

Како то радиш? Па, постоји неколико техника.

ИоуНеедАБудгет.цом верује да треба да "стари свој новац." Практичан начин да се ово уради јесте да следећег месеца потрошите приход овог месеца (или провести месечни приход овог мјесеца, било како).

Како вам то може помоћи? Добро . . . .

Ако сте икада били у ситуацији у којој не можете платити рачун јер још увек нисте имали новац на располагању (рецимо да сте плаћени 15. просинца, али рачун је на 12. месту), можете вероватно одмах погледајте како ће вам то помоћи.

Ако имате буџет новца (трошите свој приход много касније него што га примите), моћи ћете да извршите уплату вашег кредита када су доспјели.

Али постоји још један разлог зашто људи не плаћају кредит: једноставно заборавите!

Зато је добра идеја поставити систем подсетника како бисте били сигурни да не можете заборавити на рачуне које морате платити. Да ли заиста мислите да можете запамтити све те рачуне? Наравно да не! Уверите се да имате систем који ради за вас.

Ако и даље не можете извршити уплату својих кредита на време, разговарајте са својим повериоцима да бисте сазнали да ли можете договорити уговор. Можда можете смањити своја плаћања. Можда можете променити датум плаћања.Пробајте што год разумно можете да решите договор како бисте почели да плаћате на време и прелазите у добро стање са институцијама.

4. Задржите равнотежу ваше кредитне картице на доле низак ниво. Буквално.

Ако имате пуно неизмирених обавеза, то може негативно утицати на вашу кредитну оцену. Осим тога, у сваком случају је прилично стресно!

Један од начина да ниско балансирате кредитну картицу је да благовремено исплатите свој дуг. Немојте рачунати на дуг кредитне картице. Уверите се да када трошите новац кредитном картицом, можете га уплатити на крају циклуса обрачуна.

Дајеш белешке? Требао би!

Слушај, дуг кредитне картице - нарочито дуг кредитне картице који је изван контроле - може се осећати прилично сломљеним. Ако користите кредитне картице, користите им одговорност (да, сорта попут алкохола).

Ако већ имате велику суму дуга, мораћете почети да га плаћате. Постоје неки онлине алати дизајнирани да вам помогну да исплатите дуг - користите их (неки од њих су већ поменути у овом чланку).Такође, имам пуно чланака у вези са измиривањем дуга. Пронађите неколико чланака који су релевантни за вашу ситуацију и одлучно се трудите да смањите свој дуг колико год је то могуће.

5. Не повећајте свој расположиви кредит отварањем гомиле нових картица.

Можда мислите себи: "Знаш, ако отворим неке нове картице, можда ћу моћи да повећам расположиви кредит - на тај начин направим оно што дугујем као кикирики."

Да, то је паметна идеја, али она може заправо да ватра и снизи вашу кредитну оцену. Овакви трикови обично се обрачунавају у обрачуну, па мисле да се може преварити вашим путем кроз систем лоша идеја.

6. Будите паметни и узмите ствари споро и стабилно.

Да, постоје прилично брзи начини да повећате кредитни резултат. Али знаш шта? Најбоља стратегија је само да направите паметне изборе и да се ствари споро и стабилно.

Побољшањем ваших финансија у целини и обезбеђивањем да у потпуности не избегнете коришћење кредита, можете добити и одржати одличан кредитни резултат.

Видите, морате да приступите проблему лошег кредитног резултата са дугорочне перспективе. Можда нећете имати сјајне резултате које је постигао Кевин, мој бивши приправник. То је у реду!

Хајде да направимо брз преглед ФИЦО-а® Оценити факторе који су важни (и како су пондерисани). . . .

Запамтите то 35% вашег ФИЦО-а® Оцена зависи од ваше историје плаћања на кредитима и кредитним картицама. Такође се сетите да је 30% вашег ФИЦО-а® Оцена зависи од количине расположивог кредита који користите.Оне чине већину фактора. Дакле, као што видите, они су у великој мери повезани са правилним понашањем са кредитом - исправно плаћајући и не максималним кредитним картицама (на примјер).

Дужина ваше кредитне историје (15%) је нешто о чему стварно не можете учинити ништа (осим ако још увек немате историју кредита и требате га започети). Недавна питања о кредитима могу бити нешто што можете утицати на напред, али то није велики део вашег ФИЦО-а® Оцена (по 10%). И типови дуга / кредита који се рачунају и за 10%.

Постоји пуно потрошача који су забринути да проверавају свој кредитни резултат због штете коју она има на основу својих резултата. Када проверавате свој резултат, неће вам повриједити резултат, то је разлика у тврдој потезу и мекој повући.

7. Запамтите, кредитни резултати су покретна мета

Ова тачка само чини убедљив разлог за редовно задржавање бонуса на кредитима. Ваш кредитни резултат није фиксни број - он се заправо мијења стално. Може се мењати из дана у дан, или чак и на једном мјесту на мјесец или више дана. Може да порасте 20 поена недељно, али следеће недеље пада 80 поена.

Како се то десило?

Ваш кредитни резултат представља сложен обрачун ваше историје плаћања кредита, износа дуга који имате, број кредитних линија којима дугујете новац, информације о јавним записима, врсту кредита које имате, па чак и нове кредитне линије које сте применили за. (Насупрот популарном веровању, то не утиче на информације као што су занимање, приход, кућна вредност или инвестициона средства у власништву.)

Свака од ових ставки се стално мијења. На пример, ако одете на Бест Буи и купите телевизију широког екрана за 1.000 УСД на Виса картици, износ новца који дугујете ће се повећати. То може да вам смањи број бодова.

Ако сте имали закашњења на истој Виса картици пре 25 месеци, а од тада сте имали чисту историју плаћања, ваши резултати могу порасти неколико поена, јер је та деликвенција већ више од 24 месеца.

Ово су само два од примјера фактора који ће узроковати промјену ваших бонитетних резултата тако брзо и без икаквих разлога које можете икада схватити.

Један фактор често постављам о медицинским рачунима и како они утичу на кредитни резултат. Ако сте икада завршили у ЕР, знате да су ти рачуни масивни. Може потрајати неко вријеме да их разбије, али како они утичу на вашу оцјену све док их не избаците. Овде је збуњујући одговор: то зависи.

Ако данас имате добар кредитни резултат, то не значи да је ваш резултат искривљен у камену. Добар кредитни резултат данас, једноставно значи да имате добар кредитни резултат данас. Сутра, следеће недеље, наредног месеца или следеће године може доћи до великих промена!

Следећи пут када те неко пита "који је твој кредитни резултат?", Уместо да замагљујете последњи резултат који сте видели, само реците, Не знам - морам да се вратим са тобом. "

То ће бити најкреничнији одговор који можете дати.

Завршне мисли

Гдје пада на скали бонуса битно је на неколико начина.

Међутим, ако имате лошу оцену, молим вас не дозволите да вас то спусти.

Запамтите да постоји пуно више за финансијско здравље од оног где се налазите на скали бонуса. Иако добар кредитни резултат дозвољава да се пријавите за више услуга и добијете боље попусте, то није крај света ако ваш кредитни резултат смрди.

Размисли о томе. Још можете купити ствари. Још увек можете напорно да радите за свој новац. Још увек можете функционирати у друштву. Иако може постојати нека финансијска препрека за превазилажење са лошим кредитним резултатом, неће вас уништити.

Хајде да истакнемо два кључна брисача из овог чланка:

- Пратите кредитни извештај и резултат - Ово ће вам помоћи да схватите како радите са вашим кредитним резултатом током времена и омогућиће вам да препознате грешке у извештају о кредиту како бисте их исправили (пробајте ГоФрееЦредит за најбољу опцију или потрошите мање новца с Цредит Карма или Цредит Сесаме ).

- Радите на побољшању вашег кредитног резултата - Не морате се усредсредити на лошу оцену. Не заборавите да се усредоточите на правовремена плаћања и испробате осигурану кредитну картицу.

Пратећи и побољшавајући кредитни резултат, открићете бољи приступ кредитима. Није увек лак начин, али то је вредно. Који кораци ћеш да предузмете данас да би сте дошли на бољи пут? Узми их!

Популар Постс

Хулу вс. Хулу Плус Ливе ТВ - Да ли вам је потребно?

Које су најбоље алтернативе за побољшање?

5 Идеје за брзо прикупљање новца (које трају мање од 1 сата)

10 краткорочних инвестиција за младе инвеститоре

2018 ХСА доприноси и границе прихода

Пошаљите Ваш Коментар