Ја сам рођена и најгори, па гледајући наш пад прихода 60% у последње три године био је изазов. Ипак, моја супруга и ја живимо добро, и прошле године смо купили нашу малу кућу за готовину. И док смо гледали како наш пословни приход нестаје, напустио сам четири посла који ми се нису допадали.

Ја урадите борите се за зараду (посебно сада), али могу напустити посао и покушати нешто друго када се осећам тако ми немамо дуг, ми трошимо своје трошкове и одлазимо на страну. Увек сам ценила слободу изнад власничких ствари, тако да сам изабрала да не трчим после уобичајених верзија успеха. Наравно, било би лепо имати велики дом са кадом за каду у главној спаваћој соби. Додајте нови аутомобил (или два) и огроман ТВ, и ја ћу живјети Амерички сан.

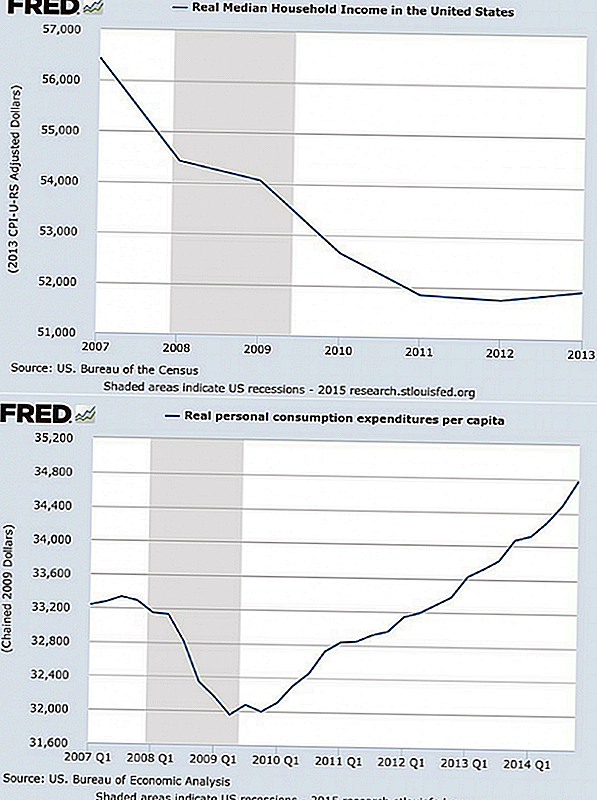

Али плаћање америчког сна може бити тешко. Статистика Федералних резерви показује да су медији приходи домаћинстава у САД пали од 8% од 2007. године, чак и док расходи личне потрошње по глави становника и даље расте. Другим речима, мање смо трошили и трошили више.

"Америцан Дреам Инфлатион"

"Американци, укључујући и мене, толико су зависни од бесмислене потрошње да је брутална рецесија и права претња нашем животном стандарду једва утицала на количину новца који излази из наших новчаника без доброг разлога", каже финансијски аутор Рицк Нови човек. Жеље се множе и постају "потребе", а ми увек требамо више да покажемо наш успех. Невман се односи на овај развој као "Америцан Дреам Инфлатион".

Шта се дешава када се спустите на тај пут и почнете трошити више него што сте направили? Добијате пуно посла, осећате се под стресом и имате све већи терет дуга и трошкова који вас чини мање слободним и мање финансијски сигурним. Једнога дана, можда ћете открити да сте један од све већег броја људи којима је потребан посао у 70 или 80. години. Да ли то више звучи као америчка ноћна мора?

Проблем је у томе што не купујете ствари које вам требају, или које обогаћују ваш живот и које су приступачне. А ти вероватно моћи приушти неки луксуза. Али често се обележја богатства осећају као неопходан део успеха када су заиста, па, замка.

Дакле, како избегавате хипер-потрошњу и дуг који може изазвати толико финансијске проблеме? Пробајте ово:

- Престани мерити успех стандардима других људи

- Промените своје навике потрошње

Шта Твоје Успех изгледа?

Ништа није у реду с куповином лијепих ствари, али ништа није у реду с вредновањем искустава или једноставности око ствари. И никада није све једно или друго. Размислите пажљиво о томе шта је стварно учињено ти срећан (и шта није) одлучио како уравнотежити конкурентске вриједности и колико да плати за задовољавање њих.

На пример, замислите предиван РВ на свом прилазу. Киплингер каже да просечна кућа за аутомобиле кошта 100.000 долара. Сада додајте трошкове гаса, осигурања, пореза, лиценцирања, одржавања и места за одмарање које изнајмљују до 70 долара по ноћи. Након 10 година власништва, можда ћете открити да сте платили 1.000 УСД по ноћи да бисте користили свој РВ. Да ли је вредно тога?

РВ изгледа импресивно и то је знак вашег успеха, али колико вреди тај симбол? Ту нема исправног одговора (сви имамо своје вредности), али ставите број на њега - Ваш број. Затим упоредите оно што бисте уштедели тако што ћете изнајмити РВ за повремени пут. Могли бисте да нађете да плаћате много више од свог броја само да бисте окренули неколико страних глава.

Ко може да каже колико је потрошње мотивисано жељом да импресионира друге, али нико није имун на овај фактор ега. И чак и ако свесно ставите неки вредност на импресионирање других, вероватно имате и друге, важније вредности. Плус, недавно истраживање показује да трошење новца за импресионирање других не чини вас срећнијим.

Можда цените слободу. Можда би вам живот више обогатио путовање широм света него што бисте имали још неколико фанци уређаја. Време са пријатељима, годину дана да напишете књигу, боље или раније пензионисање - све ове вриједности и циљеви се потенцијално тргују уколико сте у потрази за визијом успјеха који подразумијева претерано конзумирање и радити дуже вријеме како би платили све.

Шта можете учинити у вези ове замке? Размислите пажљиво о томе шта сте ви стварно и направите листу. Укључите своје опште вредности и специфични важни циљеви. Поставите листу у новчаник или торбу и погледајте је када одлучујете да ли нешто да купите. Израчунајте стварну цену (за тренутак ћу вам више рећи) и поставите неколико "вриједносних питања", као ...

- Да ли се ова куповина уклапа у моје вредности?

- Да ли ме приближава мојим циљевима?

- Да ли је вредно укупне (истините) цене?

Промените трошкове потрошње

Можда не купујете ствари које би импресионирале друге или сугерисале сан који мислите само да је ваш. Можете потрошити новац за удобност, забаву и разне тренутне жеље. Ипак, ако трошите превише и провести на погрешним начинима, ући у финансијске проблеме. Ево две врсте трошкова који изазивају највеће проблеме:

- Трошење позајмљеног новца

- Потрошња на ствари које додају будуће трошкове

Сви говоре о дугу, а просјечна америчка држава.домаћинство дугује 7,300 долара на кредитне картице.

Међутим, друга врста трошкова, врста која додаје друге трошкове вашем животу, такође је важна. На крају крајева, чак и ако плаћате готовину за тај фанци РВ, и даље имате лиценцирање, осигурање и остали трошкови који се настављају све док сте власник. И онда постоје куповине које дају друге трошкове и дуговања у вашем животу.

На примјер, домови су већи него икада; просечна кућа нуди површину од 2.600 квадратних метара. Тај додатни простор је пријатан, али је такође скуп и на два начина. Прво, ако позајмите 190.000 долара умјесто 130.000 долара за куповину своје куће, платићете 109.400 долара више од 30 година на хипотеку од 4,5 посто.

Друго, веће куће коштају више за порезе на имовину, осигурање, одржавање и комуналне услуге. Током година, могли бисте да исплатите додатних 160.000 долара за тај простак осећај. Вреди то много за тебе? Колико је сати рада? Шта сте могли да радите или имате ако сте спасили сав новац?

Понекад не схватате колико ствари стварно трошак. Знајући да то може да промени мишљење о куповини, зато научите да питате и одговорите на ово питање ...

Која је укупна цена?

Шта је то коштало? Питање је обично одговорено ценом. Али за многе куповине почетна цена је само почетак.

На пример, ако уштедите и купите грејну каду за 2.500 долара у готовини, можда мислите да сте паметни, јер бар за то ниси уплатио дуг. Али ти јесте додајте будуће трошкове свом животу.

Годишњи трошак електричне енергије за врућу каду је више од 250 долара. Потребне су вам хемикалије, средства за чишћење и поправке, коштају можда 350 долара годишње. Неке грејне каде трају само око шест година, тако да укупни трошкови, укључујући куповну цену и трошкове могу бити 6,100 долара или више од 1000 долара годишње.

Врућа када, јахачка косилица или други аутомобил могу бити вриједни цијене и текућег трошка, али како можете бити сигурни да чак и не знате цијену? Израчунајте укупни трошкови власништва пре него што донесете одлуку да купите нешто, а затим одлучите да ли куповина довољно обогаћује ваш живот за оно што ћете платити. Затим поставите ово питање ...

Како можете платити готовину?

Размислите о свим интересима које сте платили током година на кредитним картицама и ауто-кредитима, и шта бисте могли да урадите са тим новцем ако сте сада све то вратили.

Извини, не можеш га вратити, али ти моћи почети плаћати новац за ствари и / или исплатити своје кредитне картице сваког месеца како би избјегао камату (а ако то не можете учинити, можда ће бити вријеме за смањивање тих картица). Добићете једну или више од ових користи од политике плаћања:

- Мање плаћања за праћење

- Мање рада је било потребно да зарађују новац за плаћање камате

- Новац који не иде у интересу може се користити за важне циљеве

- Мање стрес са животним стилом без дугова

Вероватно ћете морати позајмити новац за куповину куће (иако је пола продаје куће на Флориди за готовину), али за скоро све друго постоји начин плаћања готовине.

За мале ствари, само престани купити толико, тако да можете платити док идете. Подсетите се на све ово мале ствари може вас спречити да постигнете своје велики циљеви.

За веће куповине предвиђајте потребу и издвојите новац на посебном рачуну. На пример, претпоставимо да имате аутомобил, али желите нешто боље. Ако мислите да можете приуштити плаћање од 400 долара за аутомобил, то доказујете тиме што ћете издвојити 400 долара сваког мјесеца све док не можете платити новчић за своје нове точкове. И увек се запитајте ...

Да ли вам је потребно сада?

Један од најједноставнијих начина за контролу потрошње је да сачекаш да купујеш ствари. Постоји велики број разлога због којих одлагање може штедети новац, али најједноставније је то можете се предомислити и не купити предмет. То показује наука.

Студије такође показују да ће здрава доза одуговлачења смањити учесталост куповине - можете да уштедите пуно новца ако једете пола често или често држите свој намјештај дупло дужи.

Направите одуговлачење у добру навику, и сачекајте да купите ту одећу или тај нови рачунар. Чак и ако и даље одлучите да их купите, можда ће ићи на продају док чекате. И коначно, поставите себи велика питања, као ...

Да ли је сан вриједан цијене прекомјерног дуга и трошкова?

Увек ћете трошити неки новац - сви грешке и препуштају тренутне жеље.

Права невоља долази када осећате потребу да купите оно што сви други имају, без обзира на своје вредности, и ви узимате терет дуга и веће трошкове. Онда твој Амерички сан може постати америчка ноћна мора. Могуће последице укључују:

- Ви плаћате више за све због камате

- Ви жртвујете смислене циљеве за тренутне ужитке

- Отпуштате слободу за посао који мрзите јер покрива рачуне

- Ви слободно слободно радите на више радних сати да бисте платили те кредитне картице

- Ти бринете за више ствари уместо да уживате у ономе што имате

- Ви сте пар месеци од банкрота ако изгубите свој приход

- Ти трговаш твој срећу за верзију успеха коју су створили други

Зашто не дефинишете успјех према твој вредности? Креирајте и имплементирајте план за исплату свега што дугујете и останите без дуга. И користите остале савете изнад како бисте избјегли да се икада вратите у замку. На крају крајева, вероватно имате боље ствари него што се увијек трудите да живите у нечијем сну.

Твој Турн: Да ли сматрате да трошите новац на превише ствари које дају више дуга и стреса од стварне вредности вашег живота?

Популар Постс

Дресс Уп Лике а Цов фор Фрее Цхицк-фил-А 14. јула

25 креативних начина за зараду са својим музичким талентима

Овај читач је прошао један сат пребацујући банке и сачувао $ 1,240

Живите у Њу Орлеансу? Ево како направити неки додатни новац у великој лакоћи

За богатији, за ниже: шта треба урадити када ваш партнер учини више новца

Пошаљите Ваш Коментар