Ако сте нешто попут мене, вероватно се сећате да су ваши родитељи или баке и дједови попунили шоље, тегле, држаче за чаше и фиоце са остацима из дневних новчаних трошкова. Једном на плавом месецу, можда сте ваљали ове новчиће и депоновали их у банци. Био је то изненађујуће ефикасан начин да спасишете стотине или чак хиљаде долара сваке године.

Ових дана, већина нас не користи папирну валуту, тако да ретко имамо "резервне промене". Копирање кованица у тегле за фонд кишних дана једноставно није реална опција. Уместо тога, наш новац је електронска цифра на екрану. Као резултат тога, једноставно трошимо свој новац без да се питамо шта треба да урадимо са "резервним променама". Међутим, многе апликације желе да промене ту навику.

Једна од првих апликација које су изашле са концептом резервне промене јесте Желвице. То је аутоматизована апликација за улагање која окружује ваше трансакције. Затим аутоматски улаже свој новац у портфолио који има смисла за вас.

Од првог пуштања у рад, Ацорнс је наставио са иновацијама и подигао је бар за апликације за микро инвестирање. Неколико нових издања функција чине да је разумно размишљати о Ацорн-у. Да ли треба да направите Ацорнс рачун или је то претерана апликација? Овај преглед објашњава добре и лоше.

Шта радити жеље?

Желвице је микро-инвестициона платформа дизајнирана око концепта модерне теорије портфолија. Као корисник Ацорнс-а, преузмете апликацију Ацорнс и одговорите на неколико питања. Апликација ће вам онда препоручити ефикасан портфолио.

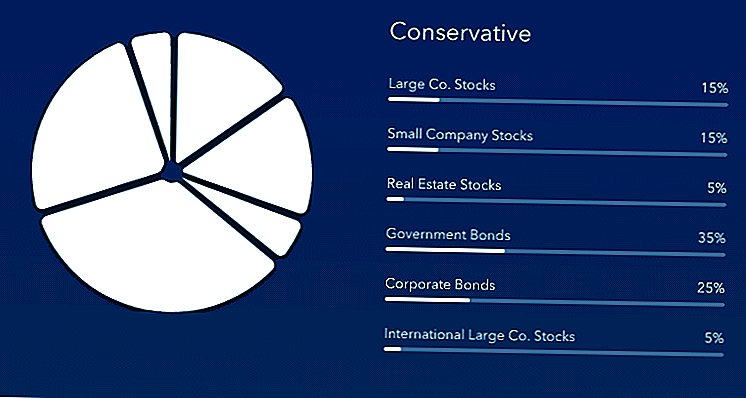

Жириљеви портфељи варирају од конзервативног (пуно обвезница) до агресивних (све акције и некретнине).

Сви портфели садрже ексклузивно ниске трошкове ЕТФ-а од Вангуарда и БлацкРоцк-а. С времена на време Ацорнови могу замијенити један ЕТФ за други ЕТФ који прати исти индекс. Ово су инвестиције које Ацорнс користи данас. Вреди напоменути да се ове опције нису промениле најмање годину дана (вјероватно зато што су и даље међу најнижим ЕТФ-овима на тржишту).

- иСхарес иБокк $ Инвестициона оцена Цорпорате Бонд ЕТФ | ЛКД

- иСхарес 1-3 Иеар Треасури Бонд ЕТФ | СХИ

- Вангуард Смалл-Цап Индек Фондови ЕТФ-а | ВБ

- Вангуард РЕИТ Индек фондови ЕТФ акције | ВНК

- Вангуард 500 Индек фондови ЕТФ акције | ВОО

- Вангуард Емергинг Маркетс Стоцк Индек Фунд Фондови ЕТФ | ВВО

- Вангуард ФТСЕ Индекс Фондови индексираних фондова ЕТФ акције | ВЕА

Када одаберете свој портфолио, повезујете своје дебитне и кредитне картице са Ацорнс платформом. Када извршите трансакцију, Ацорнс ће "окупити" трансакцију до најближег долара. Округ (или резервна промена) се депонује на рачун за одржавање. Ако потрошите 7,55 долара, Ацорнови ће уложити $ .45 на ваш рачун за држање. Када рачун има најмање 5 УСД, Ацорнс ће аутоматски уложити средства на тржиште. Они ће искористити прилику за улагање да ребалансира свој портфолио.

Нова карактеристика коју је Ацорнс недавно објавио је "мултипликатор заокруживања". У суштини, можете двоструко да повећате своје округлости до 10 пута. На примјер, округлог стола $ .45 може аутоматски постати $ .90 округлог стола ако изаберете 2к мултипликатор. Ако одаберете мултипликатор од 10к, постаће $ 4.50. Мултипликатор се може прилагодити апликацијом, али не и са Ацорнс сајта, зато будите пажљиви.

Такође можете подесити понављајућа улагања. На пример, можете изабрати да уложите 5 УСД дневно на платформу, или 200 УСД месечно, ако више волите.

Ако се ваш портфолио извуче из линије, Ацорнс ће се бавити ребалансом. У рачунима који нису у пореској доби, ребаланс може имати пореске импликације за вас. Међутим, ако се одлучите да поставите свој новац у ИРА (користећи Ацорнс касније), ребалансирање неће имати непосредне пореске посљедице.

Најзад, Ацорнс има нову платформу дебитне картице која се зове Ацорнс. Предност коју Ацорнс троши је да можете одмах одбити окрушења са вашег рачуна за провјеру (нешто што би могло трајати неколико дана од кредитног или дебитног налога). Ацорнс нуди неограничено враћање банкомата, нема минимални салдо и не наплаћује накнаде за прекорачење. Међутим, морате платити накнаду од 3 УСД месечно за одржавање рачуна.

Фоунд Монеи Партнерсхипс

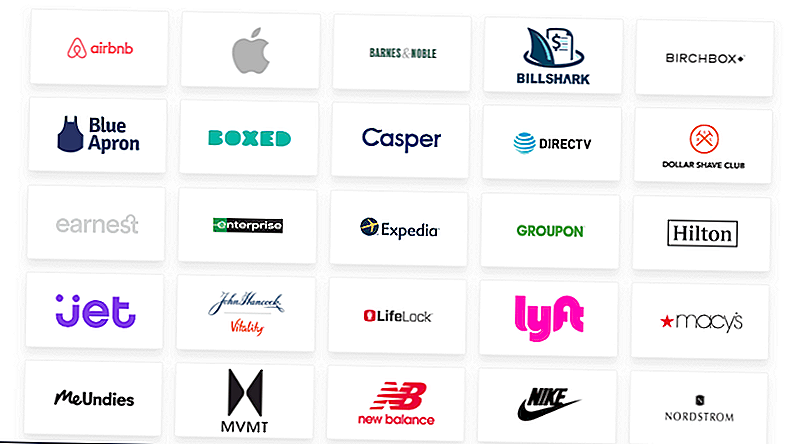

Желвице такође је створио односе упућивања са великим бројем онлине продаваца и пружалаца услуга. Када користите апликацију Ацорнс за куповину са одабране листе трговаца, компаније ће депоновати Фоунд МонеиⓇ на свој рачун.

Пронађено је у распону од 1-2% куповне цене за већину трговаца. Продавци на мало укључују Аппле, Валмарт.цом, АирБнБ, Тхе Валл Стреет Јоурнал и још много тога.

Концепт Фоунд Монеи је повезан са концептом микро-инвестирања са концептом цасхбацк сајта. Иако Ацорнс има неколико јединствених партнера, ЕвоСхаре нуди боље стопе новца, а они ће депоновати новац директно на ваш пензијски рачун.

Нове функције

Мултипликатори- Да бисте повећали своје доприносе Ацорнс-у без подешавања аутоматизованих инвестиција, можете се одлучити за множитељ желудаца. Можете да помножите окрушење за 2к, 3к или 10к. Са опцијом од 10к, просечна месечна зарада од 50 долара постаје 500 долара. Ово може бити одличан начин да се задржите од прекомерне потрошње. Ова функција је доступна на нивоу од 1 УСД месечно.

Жељне касније- Ацорнс сада подржава ИРА рачуне укључујући традиционалне ИРА, Ротх ИРАс и СЕП-ИРА (за самозапослене особе).Можда ћете морати да проверите код пореског професионалца да бисте видели да ли имате право на било који од ових налога. Допринос Жирењу на рачуну са порезом је одличан начин да почнете да улажете у пензију, чак и ако не можете приуштити максималне доприносе. Трошкови Ацорнс касније су 2 долара месечно.

Желвице троше- Желвице су створиле рачун за задуживање (проверу) за кориснике који желе да интегришу своју потрошњу и уштеде у пензији. Округли предмети се одбијају одмах, а зависно од тога где живите, можете се квалификовати за "Фоунд Монеи" у локалним продавницама. Предности трошења Ацорнс-а су неограничена надокнада АТМ-а, без минималног салда и без накнаде за прекорачење. Нажалост, Ацорнс троше трошкове 3 долара месечно што је висока накнада за плаћање с обзиром на број лов-фее рачуна који су доступни.

Жирене поклон картице- Желите да помогнете пријатељу, сестри или релативном почетку улагања? Ацорнс нуди поклон картице како би их започели. Ти у суштини дају им поклон карту вриједну 25 долара или више, а они се пријављују за рачун са Ацорнс-ом. Лично, волим идеју да поклон карту Ацорнс добијем диплому средње школе, који може добити почетак улагања стварањем рачуна са Ацорнс-ом.

Колико коте коте кошта?

Када комбинујете Фоунд МонеиⓇ и све ваше округлог стола, већина људи ће уложити најмање неколико стотина долара сваке године. Чување и улагање промена може направити огромну разлику када започнете.

Међутим, Желвице неће управљати вашим инвестицијама бесплатно. Платићеш 1 долар месечно за рачуне до милион долара. Ако сте млађи од 24 године и имате важећу .еду адресу е-поште, Ацорнс ће се одрећи ваше накнаде за управљање до 4 године.

Ако желите додати ИРА опцију, потрошићете $ 2 месечно. У поређењу са робо-саветницима као што су Беттермент и Веалтхфронт (који наплаћују 25% годишње), Ацорнс је украден. Наравно, М1 Финанце је и даље слободна.

Коначно, ако желите да додате апликацију "Жучно трошити", платит ћете 3 долара месечно. Ово има предност што вам дозвољава да уложите додатни новац, јер Ацорнс округлим столовима неће се само примијенити на онлине продавце. Можете да зарадите до 10% новца од локалних продаваца (нарочито ресторана, продавница прехрамбених производа и кафића). Наравно, количина цасхбацк-а коју зарадите стварно зависи од партнера у вашој области.

Поред накнаде за управљање, Ацорнс не наплаћује накнаде за трансакцију. То значи да можете уплатити паушалну суму (до $ 20,000 дневно) на свој Ацорнс рачун и можете повући новац у било које вријеме без трошкова трансакције.

Никада нећете платити накнаде за трговање, што је велики штедљивик за мале инвеститоре.

Да ли су ове цене вредне услуге коју Ацорнс пружа? Рецимо да сте уштедели 20 долара током вашег првог месеца. Онда ћете платити накнаду за одржавање од $ 1. У том случају плаћате 80% накнаду за управљање вашим првим месецом. Како порасте ваш портфолио, однос се смањује.

Ако завршите са инвестирањем од 400 долара у првој години, плаћате 12 долара за накнаде за управљање. То је ефективна накнада за управљање од 3%.

3% или чак .25% је велика накнада за плаћање за умерено улагање. Жиранце не нуде збрињавање пореских губитака, а ЕТФ које нуде могу се бесплатно купити од традиционалног посредовања.

Ако искључиво користите опцију од 1 УСД месечно (за накнаду за порез), добијате ниску цену. Међутим, Ацорнс се не бави збрињавањем пореских губитака, тако да је вероватно боље изабрати робо-савјетника умјесто тога. Ово је посебно тачно ако не додате редовне доприносе и само се ослањате на округлим столовима како бисте изградили свој портфолио.

То је рекао да Ацорнс нове функције могу учинити платформу корисном за више корисника. Ако сте поставили редовни допринос, могли сте уштедјети $ 5500 у ИРА или Ротх ИРА, а још више у СЕП-ИРА (у зависности од вашег прихода). Када узмете у обзир да Ацорнс аутоматски ребалансира за вас, 2 долара месечно је велика ствар. С обзиром да сте на рачуну порезног добитка, пореско смањење пореза постаје мање важно.

3 УСД месечно даје вам приступ опцији од 2 УСД месечно, плус опцију за више сазнања о новцу, прикупљање у реалном времену и дебитну картицу. Сумњам да већина људи неће зарадити додатни долар месечно у проналаску новца за надокнаду трошкова рачуна. Уместо да отворите рачун Ацорнс, боље би вам било да отворите бесплатни рачун уместо тога.

Ако сте забринути због цене (и требате бити), погледајте нашу листу мјеста за улагање бесплатно.

Коначне мисли на желвама

Студенти на факултету који се могу одрећи мјесечне накнаде требали би размислити о избору Желвице платформа. То је одличан начин да уложите мало новца који би иначе потрошили. Али запамтите, Ацорнс је платформа за улагање, а не рачун високе штедње. Ваше инвестиције могу изгубити вредност, тако да морате пажљиво размислити о томе да ли је улагање прави избор за вас.

Опција од 2 УСД месечно може имати смисла за људе којима треба мало улагати. Округлим столовима плус скромним месечним аутоматским депозитима од 100 до 200 долара добит ћете на путу ка штедњи за пензионисање. Ако још нисте почели да улажете у пензију, мислим да опција од 2 УСД месечно може бити добар посао који ће вам дугорочно платити дивиденде (дословно и фигуративно).

Професионалци који улазе у своје највеће зараде могу највероватније прескочити Жиранце. Они треба да дају приоритет пензионим рачунима, штедним рачунима и пословним инвестицијама преко Ацорнс-а. Такодје бих савјетовао против Жирења провести рачун одмах.Иако кошта само 3 долара месечно, већина људи може добити бесплатан рачун за проверу, са сличним погодностима.

Суштина је да је Ацорнс скупа - релативно. Ако улажете ниске количине, проценат је велики залогај вашег новца. Међутим, ако су вам потребни подстицаји и аутоматски дијелови за уштеду, онда их проверите.

Ацорнс Ревиев

- Комисије и накнаде - 40

- Кориснички сервис - 40

- Једноставност употребе - 60

- Алати и ресурси - 40

- Опције улагања - 20

- Специјалистичке услуге - 40

Популар Постс

Како сам живела у Њујорку на 45к долара годишње - и платила 10к долара у дугу

Схонеи је све нас замењује са бесплатним тортом за торту у овом четвртак

Винг Зоне жели да вам додели бесплатна крила 6. децембра. Ево како их добити

Свет пива слави дан забране забране са пивовима од 10 центи

Ево када кренути у ПетСмарт да бисте добили бесплатну фотографију свог љубимца с Дједом

Пошаљите Ваш Коментар