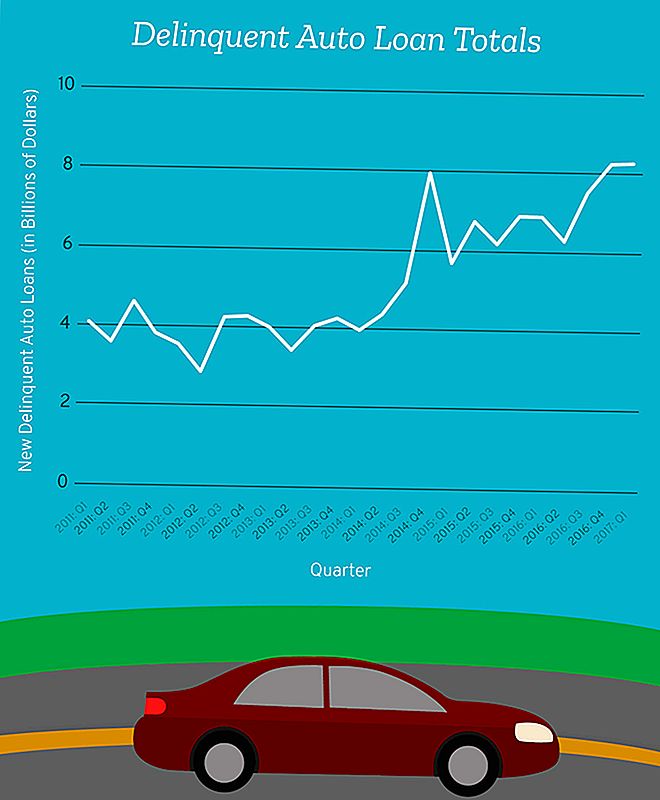

У првом тромесечју 2017. године, дуг дуга за ауто кредите постао је "озбиљно неисправан", према Федералној резервној банци Њујорка.

Тај број укључује дуг свих који су пали за најмање 90 дана на месечном платном промету аутомобила у периоду од јануара до марта.

Ставимо то у перспективу.

Око овог пута у 2012. години забележили смо 14-годишњи рекордни ниво од 2,87 милијарди долара за нови озбиљни делинквентни ауто кредитни дуг у једној четвртини.

Износ који смо додали почетком 2017. године је само нешто мање од 8,62 милијарди долара које смо сви додали у озбиљно делинквентну датотеку у висини финансијске кризе у трећем кварталу 2008. године.

То значи флертујемо са новим делинквентним дуговима за ауто кредите који су управо испод нивоа у време финансијске кризе - време када је велики број Американаца једва држао кровове над главама или колима на својим прилазима.

Не би требало да вам кажем ово, али у сваком случају ћу рећи: Ово није добро, људи.

Од оних који су у стању неизвршења, постоји сегмент на који треба обратити више пажње на: субприме зајмопримце.

Субприме? Та ријеч звучи позната

Десет година након финансијске кризе, фраза "субприме кредит" и даље покреће аларме у нашим главама. Али овде не говоримо о хипотекарним хипотекама - говоримо о ауто-кредитима, који су сасвим различите животиње.

Рецимо да имате добру кредитну историју и да направите пристојну плату, и сваки пут кад сте икада позајмили новац у прошлости, били сте вољни да вратите сваки пени на вријеме. Када сте на тржишту за нови аутомобил, ваш је вероватно био у категорији "приме".

Ваш кредитор би вероватно био сигуран да бисте могли приуштити финансирање своје нове Тоиота Цамри, а ако се деси мања лична криза, можете наставити са плаћањима. Ризик у омогућавању финансирања овог аутомобила је минималан за вашег зајмодавца.

Али рецимо да не можете проверити све те кутије.

Ако је ваша кредитна историја мања од звездане, имате две могућности: сложите се са условима уговора о субпримном зајму или не купујте возило које би могло бити неопходно да бисте дошли на посао или да бисте своју дјецу одлазили у школу и из ње.

Услови уговора о субвенционисаном кредиту за аутомобиле могу се разликовати између зајмодаваца, али то је генерално категорија кредита за зајмопримце са нижим кредитним оцјенама - обично испод 620 - који вјероватно имају и висок однос дуга у односу на приходе, изјавио је Марк Фланнери, професор финансија на Универзитету Флорида Флорида Варрингтон Сцхоол оф Бусинесс.

"Ови кредити су колективно названи" субприме ", што указује на то да нема стварно јаких кредита (оцена), али могу бити довољно снажни зајмодавци да дају људима новац и очекују да ће их вратити назад", додао је Фланнери.

Тренутно, субприме кредити чине само мали проценат ауто кредита - око 25,9 милијарди долара од скоро 1,2 трилиона долара индустрије - али и субприме зајмопримци много вероватније да не задовољавају своје кредите.

Важно је напоменути да је субприме ауто кредит индустрија само мали дио величине субприме хипотекарне индустрије.

Дакле, чак и ако стопе криминалитета настављају да расте, то не би било довољно лоше да пошаљу економију која се окреће у заборав, као што је криза у хипотекама.

Иако аутоматски кредитни задатак неће послати земљу у финансијски колапс, потписивање споразума који не разумете и не можете себи приуштити, може изазвати свет невоље за вас и вашу породицу.

Мала регулатива за субприме ауто зајмодавце

Не постоји стандардна граница о томе колико ниска може да се заврши и још увек се квалификује за субпримовани зајам - то зависи од вашег зајмодавца. Али ризичнији сте као зајмопримац, то ће више услови вашег кредита вјероватно имати користи од вашег зајмодавца уместо вас.

"Постоје људи којима је потребна ова услуга, потребно је купити аутомобил, потребно је транспорт, иако њихов кредит није сјајан", рекао је Фланнери. "Такође морамо бити сигурни да постоје људи који су спремни да позајмљују такву врсту зајмопримца."

Та потреба за оваквом услугом и недостатак строге регулације може значити веће каматне стопе и, у најгорим случајевима, масовне казне када зајмопримци не могу наставити са својим исплатама.

На пример, ако имате кредитни резултат који је готово савршен, могли сте да видите каматне стопе од 3,6% или ниже. Али ако ваш кредитни резултат пада испод 620, тај исти аутомобил би могао да дође са просечном каматном стопом до 15,24% за 60-месечни зајам.

Субприме зајмодавци нису ваши пријатељи

Већина субприме зајмодаваца жели да их вратите назад. Губе новац када не однесете свој кредит.

"Тај тип субприме зајмодавца жели да се увери да је било какво оптерећење на људским финансијама, да су шансе прилично добре да ће моћи да отплаћују", рекао је Фланнери.

Нажалост, не функционишу сви зајмодавци.

"Још једна врста зајмодавца могла је у уговору уградити неке стварно тешке накнаде и казне ако постоји банкрот", рекао је Фланнери. "И постоје неке врсте зајмодаваца који ће рачунати на то да постоји одређени број банкрота и прикупљање неких од тешких накнада.

"Тамо, зајмодавац нема сасвим исту заинтересованост као зајмодавац, јер ће зајамчак у ствари направити фер износ ако постоји неизвршење. Затим, неко ко није финансијски софистициран ризикује да постане уговор који чак и зајмодавник зна, вероватно ће касније изазвати проблеме ".

Оно што је горе је колико је тешко спречити овакве кредиторе да изазову толико штете.

Док заговорници потрошача позивају на већу регулативу ради заштите зајмопримаца, Ограничење зајмодаваца може значити укидање приступа кредитима некима ко то стварно треба.

То је оно што регулаторима чини тешко да нацртају линију. То значи да је на вама да се заштитите и осигурате да не потписујете уговор са зајмодавцем који се надају да ћете пропасти.

Како да знате да ли можете стварно одобрити ваш кредит за аутомобиле

То може бити тежак позив да се направи када је субприме кредит ваша једина опција.

"Многи људи ће рећи - укључујући људе са пуно формалног образовања - не разумем финансије, али ако су вољни да ми дају новац за који морају мислити да могу да их отплаћем", рекао је Фланнери. "Не морате нужно да се ослоните на особу преко стола од вас. Хоћете да примените неки од ваших сопствених здравих смисла. "

Има начина на који можете извршити финансијску самопроцјену пре грешке. Све што је потребно је да искрено одговорите на следећа питања о себи.

Претпоставимо да сте изгубили посао, смањили сте радно вријеме или сте се ви или неко у вашој породици разболели, да ли бисте могли да платите овај ауто кредит?

"Тешко је поставити питање, јер не волимо да мислимо о себи", рекао је Фленери. "Али то је нешто што мораш да урадиш - мораш да будес свој најтачнији критичар и кажеш" ОК, зајмодавац мисли да сам прилично близу тога што не могу да приуштим ово, па шта би могло да ме не би могло приуштити ово и колико вероватно мислим да је то? '

"То се некако клади када се потписује уговор о кредиту."

Десирее Стеннетт (@деси_стеннетт) је писац радника на Тхе Пенни Хоардер.

Популар Постс

Да, Већ смо планирали: 10 приступачних дестинација за пролеће

9. фебруар је Национални дан багела. Ево 6 локација за поправак

3 радна трансакција из куће - отвори одмах - без икаквог искуства

12 Изненађујуће Дан одушевљених Дан заљубљених можете добити у продавници долара

Ох дете! Ови 11 компанија ће вам помоћи да платите за негу детета

Пошаљите Ваш Коментар