Процењује се да се отприлике 50% студентских зајмова задужује за неку врсту програма опраштања студентског зајма. Али ова статистика је погрешна, јер мноштво зајмопримаца сматра да то значи да се квалификују за неку врсту програма опраштања студентског зајма. То није у реду.

Заправо, већина зајмопримаца се квалификује за опростање студентског зајма путем једног од ових "тајних" начина. Тајна је једноставна: пријавите се за план отплате квалификованог студентског кредита, а било који преостали износ на вашем кредиту ће бити опроштен на крају плана.

То је тако једноставно. Оно што је још боље је то што су ваши приходи могли бити довољно ниски да би се квалификовали за нулту или минималну отплату, при чему ће вам се на крају отплати кредит. Да, можда постоје пореске последице, али то не би требало да вас одводе од ових програма. То је најбоља алтернатива ако не можете да приуштите своје кредите и тражите опције опраштања (и дискутујемо о порезима мало на крају чланка).

Ако нисте сасвим сигурни одакле да почнете или шта да радите, размотрите ангажовање ЦФА-а како бисте вам помогли у вези са студентским кредитима. Препоручујемо Планеру за студентски кредит да вам помогне да саставите солидан финансијски план за дуговање студентског зајма. Провери Студентски кредитни планер овде.

Ево планова отплате студената који се квалификују за опроштај студената:

План отплате прихода (ИБР)

План отплате пореза на доходак (ИБР) је један од најчешћих планова отплате зајмопримаца ако се суочавају са финансијским потешкоћама. Ако имате кредите од пре него што 1. јула 2014, плаћање неће бити веће од 15% вашег дискреционог прихода. На овом плану ћете платити 25 година, а у том тренутку вам ће вам бити опроштено.

Ако сте зајмопримац са кредитима после 1.јула 2014, ваш кредит неће премашити 10% вашег дискреционог прихода, а зајам ће бити опроштено након само 20 година.

Са ИБР-ом, отплата кредита неће никада превазилазити исплату 10-годишњег плана отплате кредита, а ваш кредит ће бити опроштен на крају мандата.

Стварни износ вашег "дискреционог прихода" је одређен формулом заснованом на величини ваше породице и порезу на доходак. Погледајте наш калкулатор дискретног дохотка како бисте сазнали који ће бити ваш дискрециони приход.

Исплати док зарадите план отплате (ПАИЕ)

Плаћање плата за отплату (ПАИЕ) је врло слично плану ИБР-а. Са ПАИЕ-ом, нећете платити више од 10% вашег дискреционог прихода, а ваш зајам ће бити опроштен након 20 година. Овај програм се понекад назива и просипање студентског кредита за Обама.

Кључна разлика је у томе што се одређени кредити који се враћају у 2007. квалификују за овај план.

Са ПАИЕ-ом, отплата кредита неће никада превазилазити исплату 10-годишњег плана отплате кредита, а ваш кредит ће бити опроштен на крају мандата.

За ИБР и ПАИЕ, можда би било смисла поднети пореску пријаву за вјенчање, посебно за квалификацију.

Ревидирано плаћање док зарадите план отплате (РеПАИЕ)

РеПАИЕ је модификована верзија ПАИЕ-а која је постала доступна зајмопримцима након 17. децембра 2015. За разлику од ПАИЕ-а, која је била доступна за зајмове преузете након 2007. године, РеПАИЕ је отворен за све позајмице директних зајмова, без обзира када је зајам изведен. План отплате још увијек ограничава вашу уплату на 10% вашег дискреционог прихода, а кредит ће бити опроштен након 20 година.

План РеПАИЕ такође укључује субвенцију камате која би помогла да се покрије 50% интересовања у случајевима када нова плаћања не могу да прате обрачунату камату.

Можете сазнати више о томе како РеПАИЕ помаже зајмопримцима овдје.

План отплате непредвиђених прихода (ИЦР)

План отплате контингента контингента (ИЦР) је мало другачији од ИБР-а или ПАИЕ-а. За ИЦР нема почетних захтева за примања, а сваки квалификовани купац може вршити исплате у складу са овим планом. Према овом плану, ваша плаћања ће бити мања од следећег:

- 20% вашег дискреционог прихода

- Шта бисте платили у плану отплате са фиксном исплатом у току 12 година, прилагођеног према вашим приходима

Са планом ИЦР, ваши кредити ће бити опроштени на крају 25 година.

Важно је напоменути да би се овим планом ваша плаћања могла завршити вишим од стандардног 10-годишњег плана отплате. Будући да морате сваке године да поднесете своје приходе, ако се ваш приход повећава довољно, ваша уплата ће се прилагодити сходно томе.

Пропуштање зајма за јавне услуге (ПСЛФ)

Ово није тајна, али ово је један од најпопуларнијих начина за тренутно опроштење кредита. То нема никакве везе са вашим планом отплате, међутим, ако сте паметни, комбинујете ИБР или ПАИЕ са ПСЛФ да бисте добили максималну корист.

Многи људи су били забринути због тога што би будућност просперитета за јавне услуге била. Имамо потпуну разградњу предлога Трумп Студент Лоан Форгивенесс који истичу кључне промјене. Генерално, кредити издати до 30. јуна 2019. године требало би да буду украшени - па ако сте сада позајмљивачи, не бисте требали превише бринути.

Можете сазнати више о опраштању за јавни сервис овдје: најважнији начини за добивање прошлости студентског зајма, или можете се уписати у наш 15-минутни програм како бисте показали како се пријавити. Проверите обуку о опраштању за јавни сервис.

Пореске посљедице из опраштања студентског зајма

Важно је напоменути да, иако би ове "тајне" опције опраштања студентског зајма могле бити корисне за неке зајмопримце, за друге оне могу довести до пореских посљедица (види опорезивање и студентски кредит).Према важећим правилима ИРС, од вас се може захтевати да плаћате порез на доходак на било који износ који се опрошта ако још увек имате преостали износ на крају вашег отплате за било који од ових планова.

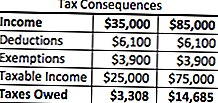

Оно што се дешава је опраштени износ студентског зајма додан опорезивом приходу дужника за годину. Дакле, ако сте имали $ 50,000 у студентским кредитима који су опроштени овим плановима отплате, то се сматра приходом. Ако сте радили 35.000 долара, ваш укупан приход за годину би био 85.000 долара. Резултат? Већи порезни рачун.

Међутим, за многе зајмопримце, овај порески рачун је много поузданији од првобитног дуга, тако да план има смисла. Употребом веома једноставног примера, ево како ће порески рачун изгледати у оба сценарија:

Као што можете видети, овим плановима отплате ћете дуговати додатних 11.377 америчких долара у порезу на приход у години у којој то чините. Међутим, то је јефтиније од плаћања оригиналних 50.000 долара плус камата. Осим тога, постоје опције за израду плана отплате са ИРС-у ако вам је потребно, а које могу бити од помоћи у вашој ситуацији.

Неликвидност и опроштај

Шта ако сте добили огроман износ дуга за студентски зајам и ваш порески рачун је огроман? Ово је велика забринутост неких људи ... Тамо долази до инсолвентности.

Неликвидност се дешава када ваше укупне обавезе премашују фер тржишну вредност ваше имовине. Такође можете бити делимично несолвентни ако ваш дуг за студентски кредит само делимично превазилази ваше обавезе.

Актива се дефинише као: готовина, дионице и пензиони планови, некретнине и власнички интерес у предузећу или партнерству. ИРС такође укључује имовину која је тешко вредновати као што су одјећа, предмети за домаћинство и алати.

Обавезе укључују текуће и досадашње рачуне, студентске кредите (укључујући и опорезиве кредите) и пословне кредите.

Дакле, рецимо да имате $ 100,000 у активи (хоме екуити, планови за пензију итд.). Рецимо да имате дуг од 200.000 долара, са 100.000 долара за студентске зајмове опроштене.

Дакле, $ 200,000 - $ 100,000 значи да сте 100,000 $ несолвентни. Пошто је вредност студентских кредита који су опроштени износи 100.000 долара - ниједан од њих неће бити укључен у ваше порезе и неће се рачунати према Вашем опорезивом приходу.

Ово заиста може помоћи зајмодавцима који су забринути због великих износа опорезивог прихода од опраштања студентских кредита.

Подсетник о приватним студентским кредитима

Запамтите, приватни студентски кредити не нуде никакву врсту програма опраштања - чак и "тајних" оних као што смо горе поменули. Ако се боре са приватним студентским кредитима, размислите о њиховом рефинансирању како бисте искористили нижу каматну стопу или структуру плаћања.

Препоручујемо да користите услугу као што је Веродостојан, што вам омогућава да видите шта сте квалификовали за мање од 2 минута и упоређујете студентске кредите на десетине зајмодаваца. Погледајте Цредибле данас да видите да ли можете уштедјети новац на приватним студентским кредитима. Као бонус, читатељи колеџа инвеститора добиће бонус од 200 долара када рефинансирају са Цредибле!

Такође можете поднети своје информације:

Наставите са разговором

Ако нисте сасвим сигурни одакле да почнете или шта да радите, размотрите ангажовање ЦФА-а како бисте вам помогли у вези са студентским кредитима. Препоручујемо Планеру за студентски кредит да вам помогне да саставите солидан финансијски план за дуговање студентског зајма. Провери Студентски кредитни планер овде.

Желите ли сазнати више о ПАИЕ-у или ИБР-у? Наставите разговор са нама на нашим новим форумима о задуживању студената.

Да ли користите ове "тајне" стратегије опраштања студената?

Популар Постс

Како да будете сигурни да ћете диверзификовати своје инвестиције

5 корака за побољшање финансијског стања

Како стипендије и грантови утичу на ваше порезе

Идеје за Валентиново пријатељске пријатељске пријатељске сезоне

6 савјета за брушење без пореза и пореза

Пошаљите Ваш Коментар