Акције компаније Манитовоц (НИСЕ: МТВ) порасле су за 20% годишње и могле би имати интересовање за инвеститоре. Манитовоц-ова кран-дизајн је одличан начин да се у наредних 12 до 18 месеци одигра повратак у нестамбену изградњу.

Иако је нестамбено тржиште остало релативно стагнирно, одређени показатељи показали су неке знакове живота. Неки аналитичари предвиђају опоравак не-стамбене дјелатности у 2014. години, који би вероватно генерисали значајну активност на поруџбини и изнад садашњих прогноза зарада.

Чак и ако је опоравак потиснут даље, а пораст поруџбине у 2014. години је благи, мјере смањења трошкова у посљедњих неколико година требало би позитивно утјецати на инкременталне марже. Конкретно, ако Европа показује знаке живота, упад би могао бити значајнији од очекиваног (као што смо разговарали о Цатерпиллару и Кини).

О Манитовоц

Манитовоц је произвођач кранова и опреме за храну. Компанија је у 2012. продала близу 4 милијарде долара продаје, са око 60% произвођача крана и 40% од прехрамбених услуга.

Пословање са храном је релативно стабилно, са око 65% потражње везано за замену. Годишње промјене у потражњи крајњег тржишта у нивоима опреме за храну имају тенденцију да се крећу у ниским и средњим појединачним цифрама.

Пословање дизалица је супротно - дубоко је циклично са променама запремине од 50% + у зависности од врсте опреме. Пословање са храном обезбеђује Манитовоц стабилност прихода и готовински ток током читавог циклуса, али акција има тенденцију да се креће заједно са променама у пословању дизалица.

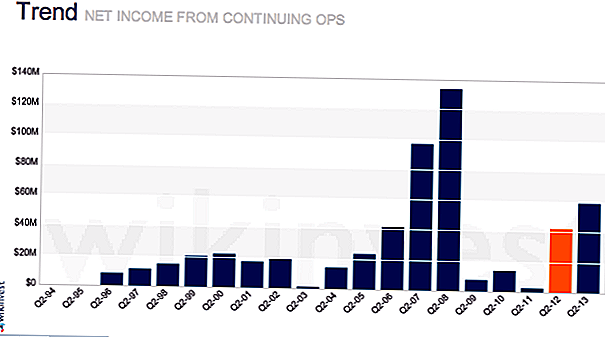

Цране наруџбе / резервни погон

Цена акције најбрже се креће са краном. Заостатак је кључни возач овде, заједно са односом броја рачуна. Однос књиговодства је једноставно поруџбина / продаја. Однос у односу на један указује на повећање заосталих предмета и да би продаја требало да расте. Ако је под једним, заостатак се смањује и продаја може следити. Постоји одређени степен сезонскости и посебни догађаји који утичу на књиговодство за праћење.

Нестамбена градња вози аутодизалице. Прогнозе за 2014. годину су за побољшање нестамбене изградње након повећања од око 2% у 2013. години. Прогноза консензуса тренутно износи око 8% раста нестамбених током 2014. године. Најзначајније је Додге Моментум Индекс, стамбена потражња, побољшана је поново у септембру, јер има доста 2012. Овај индекс има тенденцију да води стварну потрошњу за око 12 месеци. Побољшања у Цране требало би да доведу до најмање умереног пораста наручивања.

Цранс Маргин Екпансион, Европа би могла довести до победе

Раст зараде такође ће бити подстакнут експанзијом маргине у сегменту дизалица. Аналитичари пажљиво посматрају инкременталне / смањујуће марже и секвенцијално, што подразумијева четврт-четвртина и годишње током године. Повећана маржа је додатни долар добити заслужан на повећању продаје током године. Важни фактори који воде инкременталне марже су повећана апсорпција фиксних трошкова, економија обима, мјешавина продаје (допринос већих маргиналних производа продаји) и могућност добијања цијена изван повећања трошкова.

Манитовоц се усредсредио на смањење фиксних трошкова, побољшање ланца снабдевања и мање производни процес. Улица можда није у потпуности објаснила пораст маргине када се волумен поврати на више нормализованих нивоа. Нарочито у Европи, где компанија не зарађује новац и изгуби је у посљедњих неколико година, благо обнављање продаје могло би имати утјецај на зараде од очекиваног од очекиваног.

Уз ове линије, Потаин - операција торња на крову - и постројења лоцирана у Европи имала су ограничења за запошљавање много година након њиховог стицања пре 10 година. Током кризе, менаџмент је био у стању да смањи рад и побољша структуру трошкова. Рад је направио концесије како би се биљке задржале на сталном затварању или кретању. Ово је повећало ефикасност и маргине у многим од ових постројења на дугорочно, али користи нису видљиве због слабе потражње са европског тржишта.

Осим користи од ефикаснијег пословања, губитак пренет у протеклих година задржиће Манитовоц плаћање пореза на већину еуропских зарада, тако да ће већина оперативне добити проћи кроз ЕПС.

Отплата дуга који генерише вриједност за акционаре

Стицање у Фоодсервице (Енодис) у току 2007. године повећало је ниво дуга компаније који је изазвао проблеме током пада. Отплаћено је око 150 милиона долара (1.12 долара / деоница) у односу на ТТМ и урадио сличан ниво у 2011. години. Може одржати годишњи ниво отплате дуга у овом домету, али би могао знатно убрзати отплату ако се Цране скокне.

Током упцицлеа у Цранеу, фирма би могла да генерише више од милијарду долара у ФЦФ-у. Са неизмиреним дугом од 1,8 милијарди долара, то би резултирало трансфером од око 9 долара по акцији вредности власницима капитала. Осим тога, смањење нивоа ризика смањује ниво ризика и треба да доведе до повећања вишекорисничких вредности.

Вредновање

У овом тренутку, која је рано у циклусу дизалица, МТВ треба да тргује у распону од 10 до 12к ЕБИТДА. На основу процена ЕБИТДА за 2013. годину, ово указује на распон од 20 до 27 долара на основу процена за 2013. и 30 до 37 долара на основу прогноза за 2014. годину.

Ризици

Ризици за Манитовоц су да се наруџбине не одбацују са нестамбеним активностима. На тржишту су празни кранови који требају да се апсорбују пре доласка нових налога. . . ово може трајати дуже него што се очекивало. Поред тога, маргине могу остати компримиране због конкуренције посебно од кинеских брендова који се боре за учешће широм свијета.Иако ће ова динамика играти улогу, она ће то учинити у већој мјери на тржиштима у развоју.

Конкуренција

Друге повезане акције које се могу наћи су Терек (НИСЕ: ТЕКС), Сани (60031: СХА) или фирма за грађевинске машине као што је Цатерпиллар (НИСЕ: ЦАТ). Међутим, Терек и ове друге фирме имају много шири изложеност грађевинској опреми и неким јединственим проблемима. Цатерпиллар се бави слабостима у рударству, док се Терек бави питањима из куповине коју је направио.

Закључак

Манитовоц је добар начин да се одигра повратак у нестамбену грађевинску активност. Када се активност врати, вероватно ће деловати као катализатор акција и довести их до процене у опсегу од 10 до 12к ЕБИТДА јер улица почиње да верује да је опоравак у току. Зарада би могла да се врати у већи степен него што се очекивало иза изванредних резултата из Европе свих места која су резултат смањења трошкова.

Какве су ваше мисли о Манитовоцу и оживљавању нестамбених грађевина?

Напомена уредника: Као да се дубоко уроните у свет инвестирања? Колеџ инвеститор има листу од 20 најбољих блогова за улагање 2016. године.

Популар Постс

Колико се сви плаћају за филм од 200 милиона долара?

Овај уметник зарађује 225.000 долара годишње који продају куварне винтаге плоче

Ове колеџне понуде понуде студентске стипендије ... и 4 пружају бесплатну школарину

Ултимативни водич за преговарање на вашу плату у 8 не-тако грозних корака

Скоро 20% Американаца борило се за плаћање најамнине. Ево зашто

Пошаљите Ваш Коментар