Ако сте студенти зајмом зајмодавца, онда увек тражите начине да смањите своја плаћања. Ово је чак "истинито" ако имате приватне студентске кредите.

Међутим, једна од опција за коју већина студената не познаје кредите за студенте, јесте гледати на кредите за помоћ од другог. Ако имате дуг за студентски зајам, вероватно сте већ погледали програме просљеђивања студентских зајмова, а можда сте чак и погледали рефинансирање ваших студентских кредита на традиционалан начин. Али да ли сте погледали добијање кредита од једног на другу да бисте платили дуг својим студентским кредитима?

Ево шта треба да знате о коришћењу П2П кредита како бисте смањили плаћање студентског зајма.

Шта је заједничко плаћање кредита?

Као што звучи, вршњачко позајмљивање је процес једне особе која позајмљује новац другој особи. Како то функционише на интернету је да зајмопримац објављује захтев за кредит онлине, уноси све своје податке и како планира да користи кредит, а онда инвеститори из цијелог САД-а могу допринијети том зајму у било ком износу који желе. Када се зајам у потпуности финансира, тржиште ће дистрибуирати зајам зајмопримцу, а затим свакодневно обрађује плаћања у име инвеститора.

Да бисте приказали сценарио стварног живота, можда ћете имати кредитора који тражи 5000 долара. Затим, можете добити 50 различитих инвеститора да сви инвестирају 100 долара у зајам. Сваког мјесеца, зајмопримац би извршио исплату, а сваки инвеститор би добио умањење плаћања - главнице и камате.

Постоје две велике компаније које раде П2П кредитирање: Проспер и ЛендингЦлуб. Обоје су врло сличне у ономе што нуде и зајмопримца и инвеститора, међутим, њихове платформе су мало другачије.

Како можете користити П2П кредите како бисте смањили плаћање студентског зајма?

Дакле, то је сјајно што можете позајмити од других људи на Интернету, али како то заправо може смањити плаћање студентског кредита? Па, можете позајмљивач кроз П2П кредитирање за консолидацију дуга и искористити свој нови позајмљени новац да бисте исплатили постојеће студентске кредите.

Запамтите, када рефинансирате студентски зајам, оно што стварно радите је да извучете потпуно нови зајам и користите овај нови кредит да бисте исплатили свој стари зајам. Нови кредит вероватно има боље каматне стопе, исплате или трајање времена, због чега има смисла то учинити.

Исти систем ради за П2П кредитирање. Тренутно, у октобру 2015. године, и Пропсер и ЛендингЦлуб нуде зајмопримце са одличним кредитним каматним стопама нижим од 5,99% - што би потенцијално могло бити ниже од онога што нуди стандардно рефинансирање студентског кредита.

П2П кредити су такође кредити са фиксном каматном стопом, што значи да се неће мењати у току трајања кредита. Међутим, већина кредита за рефинансирање кредита за студенте је варијабилна стопа, што значи да би могле ићи у будућности.

Стога, ако можете добити одличан П2П кредит са фиксном каматном стопом, то би могло имати више смисла од традиционалног рефинансираног студентског зајма и штедети новац!

Коришћење проспера за П2П кредите

Мото проспера је да сви могу напредовати од П2П кредита. А зајмопримци за студентски зајам дефинитивно имају потенцијал да се с великим стопама закључавају са Проспером.

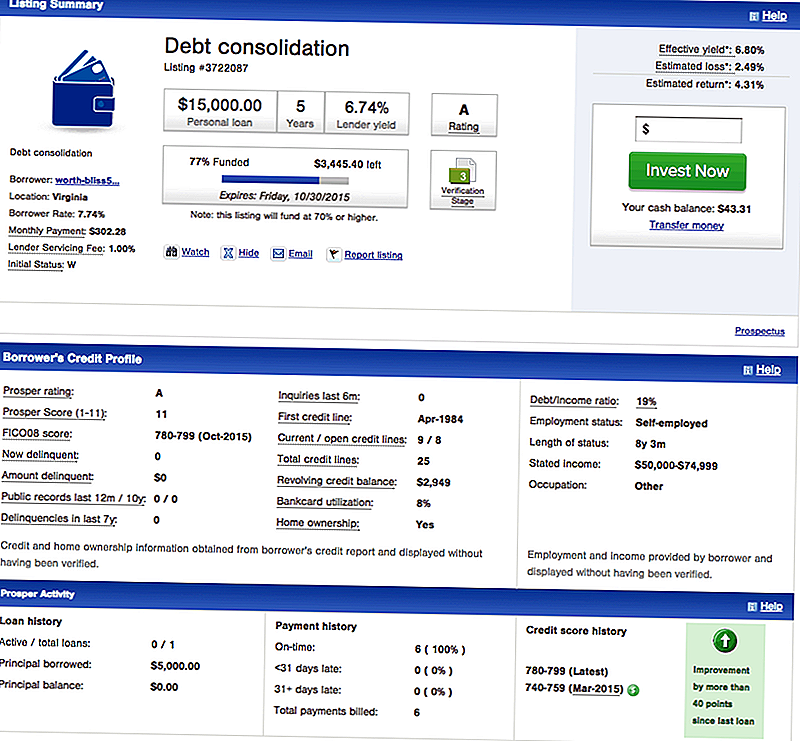

За зајмопримце, Проспер нуди кредите за консолидацију дуга, што је оно што бисте желели да позајмите да бисте отплатили дуг за студентски кредит. Ево примера уписивања зајмопримца на Проспер за консолидацију дуга:

Можете видети да овај зајмопримац има одличан кредит, а може се квалифицирати за кредит од 15.000 долара за 7,74%. Овај кредит је кредит са фиксном каматном стопом за 5 година.

Како се то упоређује са традиционалним рефинансирањем студентског кредита? Па, ако сте желели да добијете студентски кредит од 5 година променљиве стопе, имали бисте почетну уплату од 272 долара месечно, што је ниже од 302,28 долара за овај П2П кредит. Међутим, традиционални кредит за рефинансирање је варијабилни, а каматне стопе расте у наредним годинама - што значи да ће се ваша уплата повећати.

Питање је, да ли ће се повећати за 30 долара месечно у наредних 5 година или не? То је тешко питање, али ако не желите да се коцкате, онда су ризици од П2П кредита мањи.

Коришћење ЛендингЦлуб За П2П кредите

ЛендингЦлуб је највећи зајмодавац П2П зајма, а такође нуде и кредите за консолидацију дуга по великим каматним стопама за зајмопримце који имају одличан кредит.

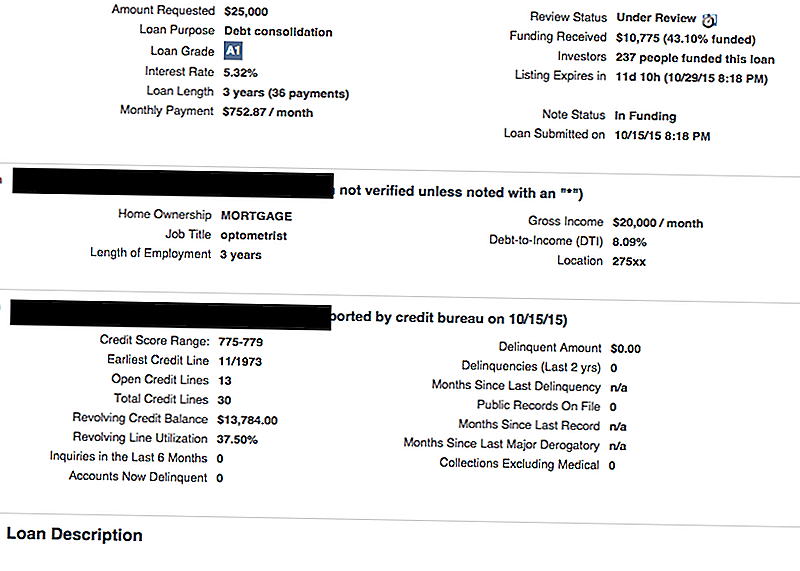

Ево примера листе ЛендингЦлуб:

Као што видите, овај зајмопримац тражи 25.000 долара за консолидацију дугова (што вероватно укључује кредитне картице и студентски зајмови). Они имају одличан кредит, тако да се квалификују за консолидацијски зајам од само 5,32%. Ово је трогодишњи кредит, а месечна уплата износи 752,87 долара месечно.

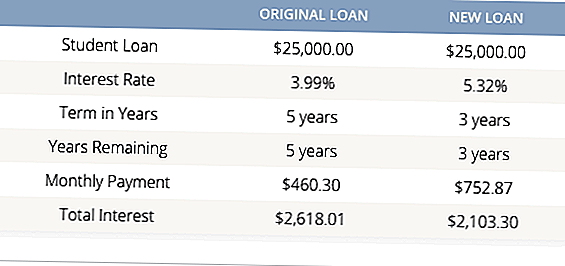

То се може чинити високим, али већина зајмодаваца за рефинансирање кредита студентима нуди само минимум 5 година. Дакле, чак и ако је овај зајмодавац примио нижу каматну стопу на свој кредит, са трогодишњим мандатом га ће уштедети новац. Погледај:

Ово је сјајан пример, где ако можете себи да приуштите месечне уплате, одлазак са П2П консолидационим зајмом може вам дати смисао за ваш дуг за студентски кредит.

Да ли је П2П кредити стварно бољи од традиционалног рефинансирања студентског кредита?

Одговор на ово је:зависи.

То зависи од неколико фактора, али никада не боли да купује како бисте пронашли најбољу рефинансирање за студентски кредит за вас.

Прво, ако имате задужење федералног студентског зајма, ретко има смисла рефинанцирати у приватни или П2П студентски кредит. Ако вам је потребно да смањите своја плаћања на федералном студентском зајму, требало би да погледате промену плана отплате на нешто повољније.Уз савезне кредите, такође имате различите програме за опраштање студентског кредита за које можете да се квалификујете, а ако вам рефинансирате, изгубићете те прилике.

Друго, ако знате да желите да рефинансирате, једноставно упоређите све своје опције. Имамо одличан алат за упоређивање студентског кредита који упоређује традиционалне кредитне зајмове за студенте (бесплатно). Након коришћења тог алата, погледајте Проспер и Лендинг Цлуб и проверите да ли можете тамо добити бољу стопу. Никада не боли за куповину, посебно када је у питању уштеда новца.

Да ли сте икада користили П2П кредитирање за дуговање студентског зајма?

Популар Постс

Шта радити када стиже берзански тржиште на сцени

Како додати животно осигурање на ваш финансијски план

Необични случај Дот-Цом рачуноводства - обратите пажњу!

Моја стратегија инвестирања - раних 30-их, ожењен са децом

Да ли је бесплатно учење вредно 24 године везивања?

Пошаљите Ваш Коментар