Многи постови на овом блогу су се окренули око Ротх ИРА налога. Са великим разлогом, пошто је то један од, ако не, најбољи савезни алат креиран за планирање пензионисања. Као и отварање Ротх-овог рачуна, традиционална ИРА и даље има своје место. Да објасним неке од правила традиционалног ИРА рачуна, Потврдио сам експертизу ЈоеТакпаиер-а који аутор аутора назива блог. Ево шта је Јое морао рећи ....

За све разговоре о рачунима 401 (к) и Ротх ИРА конверзијама, итд, не треба занемарити традиционални ИРА (индивидуални пензијски аранжман). Ако имате среће да радите у компанији која нуди утакмицу на вашим 401 (к) депозитима, не одлази од тог бесплатног новца. Ја бих предложио, међутим да за новац изван меча, ИРА може бити бољи избор.

1. Границе доприноса за 2010-2011

Ако сте млађи од 50 година, максимални износ новца који вам је дозвољен да допринесете Традиционалној ИРА-у у 2010. години јесте $5,000 (што је исти ниво као и 2009). Овај износ можете да допринесете без обзира да ли имате право на одбитку за коришћење традиционалног ИРА-а. Али ако сте старији од 50 година, ИРС дозвољава додатни допринос, често се назива "допринос за учешће" до 1000 долара. Дакле, ако сте већ прославили велики "5-0", можете допринети укупно $6,000 на традиционални ИРА.

Ажурирање: Традиционални лимит ИРА остао је на $ 5,000 и $ 6,000 за пореску годину 2011. године.

| Година доприноса | Године 49 и испод | Старост 50 и изнад (Цатцх УП) |

|---|---|---|

| 2006-2007 | $4,000 | $5,000 |

| 2008 | $4,000 | $5,000 |

| 2009 | $5,000 | $6,000 |

| 2010 | $5,000 | $6,000 |

| 2011 | $5,000 | $6,000 |

| 2012 | $5,000 | $6,000 |

| 2013 | $5,500 | $6,500 |

| 2014 | $5,500 | $6,500 |

| 2015 | $5,500 | $6,500 |

2. Традиционалне границе прелаза ИРА рачуна

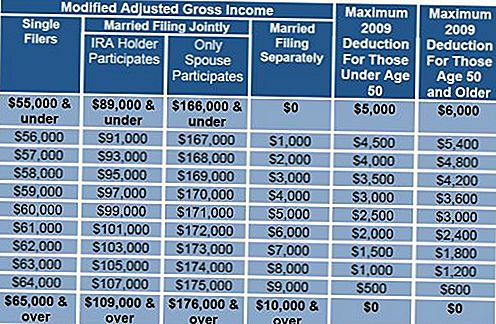

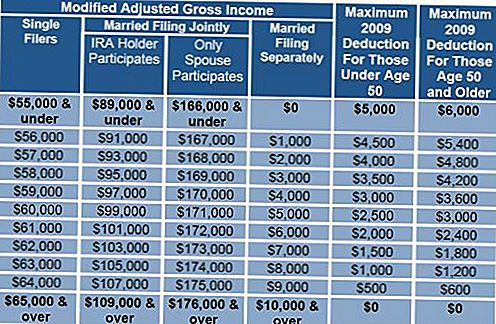

Сада, да размотримо традиционалне лимите прекида ИРА-а, нивое прихода по којима вам је дозвољено да одбијете за ИРА. Имајте на уму да се ове границе удара само ако имате план за пензионисање (401 (к), 403 (б), итд., Али не план дефинисаних накнада) на послу, без обзира да ли стварно доприносе или не. Ако сте самац, исцрпљен је 2009. године $55,000-$65,000, за вјенчани спој, $89,000-$109,000. Испод нижег броја у том опсегу можете да одбијете целокупни износ од $ 5,000 ако сте испод 50, $ 6000 ако сте окренули 50 или пре 2009. године. Износ који можете одбити смањује се линеарно док се не постигне већи број тог опсега. Ако утврдите да сте изван ових граница, квалификујете се да ставите новац који не можете одбити у Ротх-у, уместо да само ставите новац после опорезивања у традиционалну ИРА.

Напомена уредника: Укључио сам неколико графикона који ће вам помоћи у израчунавању. Имајте на уму да се на Графикону 2 ограничења повећавају.

2009. Ограничења границе

Затим ћу размотрити потенцијалне предности и недостатке кориштења ИРА-а у корист (нескладног) 401 (к).

3. 401к против традиционалног ИРА

401 (к) може се одвојити у два погледа. Ако се одвојите од компаније на 55 или више година, можете повлачити без казне. Наравно, порези су и даље дугови, али без казне, као и са повлачењем ИРА-а. 401 (к) такође нуди могућност позајмљивања са рачуна. То може бити мјешовити благослов и потенцијално ризичан потез, али опција ипак.

Предности ИРА почињу са ниским трошковима и флексибилношћу. Трошкови унутар 401 (к) рачуна често су тешки за разумевање и често вишеслојни, потенцијална комбинација накнада за управљање, као и трошкове за основну инвестицију. За мале планове, накнаде се могу лако покренути изнад 1,5%, па чак и преко 2%. Узимајући у обзир да је ваш циљ да уштедите новац пред опорезивањем по једној стопи и по повлачењу, плаћате порезе по нижим ценама. Ова предност може нестати заједно за деценију, а таксе се приближавају 2% годишње. Са неколико ограничења на оно што можете уложити у оквиру ИРА-а, слободни сте да изаберете инвестиције са веома ниским трошковима, многа инвестициона улагања нуде накнаде ниже од 10%, што је део просечног 401 (к) трошкова.

Традиционална ИРА нуди бесплатну, али без пореза, повлачење до $ 10,000 по особи по први пут куповину новог дома. "Ново" у ИРС само значи да нисте посједовали главно пребивалиште током претходне двије године, не да никада нисте имали свој дом. Такође можете користити ову повлачење без казне за помоћ дјетету, унуку или родитељу.

Слична казна без повлачења је такође дозвољена за квалификоване трошкове високог образовања за вас, вашу дјецу или унуке. Трошкови укључују школарину, таксе, собу и пансион, књиге и потрепштине.

Такође постоји изузетак за повлачење ради покривања медицинских трошкова преко 7,5% вашег прилагођеног бруто прихода.

Ако сте довољно срећни да бисте се могли пензионисати пре 59-1 / 2 године, имате опцију под називом повлачење Одсека 72 (т). Дозвољено је да узмете повлачења из ваше ИРА која прати "серију суштински једнаких периодичних плаћања (СОСЕПП)". Када започнете овај процес, морате наставити са овим тачним износом одузимања за 5 година или до навршених 59-1 / 2 година, у зависности од тога која се касније појављује. Одлуке за израчунавање тог периодичног плаћања су минимална дистрибуција, амортизација и аннуитизација. Више детаља о томе можете наћи на интернетској страници ИРС.

4. Провера корисника

Када отворите ИРА, или ако га већ имате, обавезно наведите своје кориснике. ИРА која нема именованог корисника постаће део ваше имовине и без обзира ко га наследи, има ограничене опције за наставак статуса одгођеног пореза.Наводећи корисника и, идеално, контингентног корисника, ваш наследник (а) може подићи повлачења током преосталог живота.

ИРА је окружена од 1974. године и са добрим разлогом, заслужује место у вашим финансијама као срж вашег дугорочног планирања за пензионисање.

Ставови изражени у овом материјалу су само за општу информацију и нису намијењени за пружање конкретних савјета или препорука за било ког појединца.

Популар Постс

Узимање на следећи ниво - како повећати приходе као слободни писац

7 (Више) Чудне ствари у вашем смећу вредне готовине

Како направити новац пишући Амазон критике

Пажња Купци: Нова веб страница плаћа вам да делите понуде

Да ли је ово добар тренутак за започињање продаје непокретне партије?

Пошаљите Ваш Коментар