Недавни мој клијент се нашао у веома интересантном положају.

Мој клијент и њен супруг су имали врло згодне пензије које су им више плаћале у пензији него што су радили док су радили. Сваког месеца имали су суфицит и ставили су дио тога на штедни рачун који највероватније никад неће потрошити.

Осим пензија, обојица су имали рачуне одгођене порезом - у овом случају, они су били 403 (б) с - да су знали да никада неће трошити. Мужу није требао рачун, али је волео да га има за додатни трошак за "за сваки случај".

Зена је, међутим, знала да је никада не би потрошила, а пошто су имали двоје дечака са двоје унучади да су хтели да помогну у плаћању школских и других финансијских потреба док су одрастали, били су заинтересовани да виде које су могућности имале више.

Знала је да су потребне минималне дистрибуције само годину дана и да ће бити приморана да узме новац који јој није потребна. Није била баш сигурна у чему су јој биле могућности, тако да је заказала састанак са мојим тимом да види шта би могла учинити.

Испод је узорка случаја која разматра различите опције које би могло имати ко жели да узме пензионерске доларе, било да је то 401 (к), 403 (б), одложени план надокнаде или 401 (к), да се пренесе већа корист од смрти или наслеђивање према корисницима. Размотрићемо пет различитих опција које смо поделили са њом да видимо која је најважнија ствар.

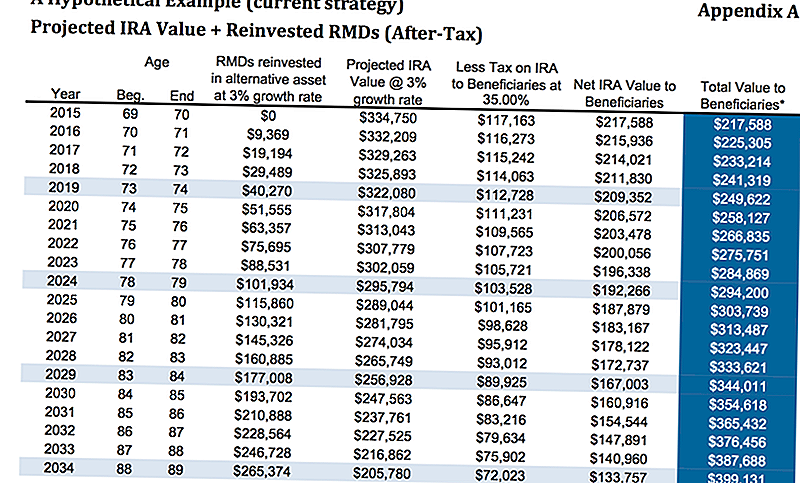

Опција 1: Не ради ништа

Новац је тренутно био у 403 (б) где је две трећине рачуна било у фиксном ануитету који плаћају отприлике 3%. Она, наравно, није морала ништа да уради с новцем. Желели смо да јој покажемо шта би то хтело у случају да јој се нешто десило.

Претпостављајући стопу раста од 3% и порез од 35%, у 80. години, она би проследила приближно 313.487 долара. То претпоставља да је уложила тражене минималне расподеле и зарадила 3% на ту имовину у пореској стопи као што сам раније поменуо на 35%. Ово не подразумијева да корисници искористе опцију стретцх-а ако су је увели у традиционални ИРА или ЛендингЦлуб ИРА.

Према чланку МаркетВатцх-а, једна студија је утврдила да једна трећина људи који су добили наследство нису имали штедњу - заправо су имали негативне уштеде - у року од двије године од пријема наслеђа (па иако је илустрација испод тачна, могуће је да деца могу ионако провући новац). Ако они изаберу опцију "стретцх" ИРА, ево како ће то бити израчунато.

Дајте ми тренутак да вам објасним опцију "стретцх" ИРА. То је прилично једноставан концепт.

Видите, када не-супружник наследи ИРА, потребне су минималне дистрибуције које се морају преузети током трајања преосталог живота. Једна старија особа ће очигледно имати краћи преостали број година док не достигне животни век трајања (заиста старосна доб живота) од млађе особе.

Тамо је опција "стретцх" ИРА у игри. Они са ИРА могу одабрати да именују млађе кориснике умјесто старијих, тако да се средства могу држати у ИРА-у у дужем временском периоду.

Опција "стретцх" ИРА дозвољава корисницима да искористе предодређење пореза и да задрже новац на инвестиционом рачуну тако да може да расте више времена. То даје млађим корисницима који бирају више флексибилности у избору онога што би волели да раде.

То је прилично једноставна идеја која функционише, али има пуно других опција. . . .

Опција 2: Ануитета за куповину са јачањем користи од смрти

Анализирали смо како би изгледало да она не би радила ништа. Следећа опција коју ћемо погледати је да ли је купила ренте са унапређеним возачем за смрт.

Имајте на уму да ће различити ануитети имати различите побољшане возаче смрти. Побољшани возачи смрти ће бити додатни трошкови изнад свих унутрашњих трошкова које ануитета има. Пример који овде гледамо је ануитета са фиксном индексацијом, тако да нема унутрашњих трошкова за подрачуне, а јак возач користи више од 0,55%.

Због једноставности, ми ћемо оставити име добављача осигурања јер се оваква врста возача константно мења.

На првој илустрацији, гледамо на стопу раста од 0% на главницу, али се возач користи од 4% на основу почетне премије, тако да је на почетку инвестирала 325.000 долара, у доби од 80 година, она би имала 345.935 долара смртоносне повластице изнад 112.518 долара повлачења из њених потребних минималних дистрибуција, не претпостављајући да су они уопште порасли.

Само у овом сценарију, она ће имати приближно 456.000 долара да пренесе на своје наследнике у поређењу са 313.000 долара изнад. Као што видите, то је прилично значајан скок.

Ако погледамо хипотетички пораст од 5,5%, сада видимо да би побољшани возач смрти од 80 година био 484,140 долара плус акумулативне повлачење од 175,000 долара за укупну корист од смрти од око 659,000 долара.

Имајте на уму, да би било пореза које треба платити на дио накнаде за смрт, што би смањило нето износ који је пренио на наследнике.

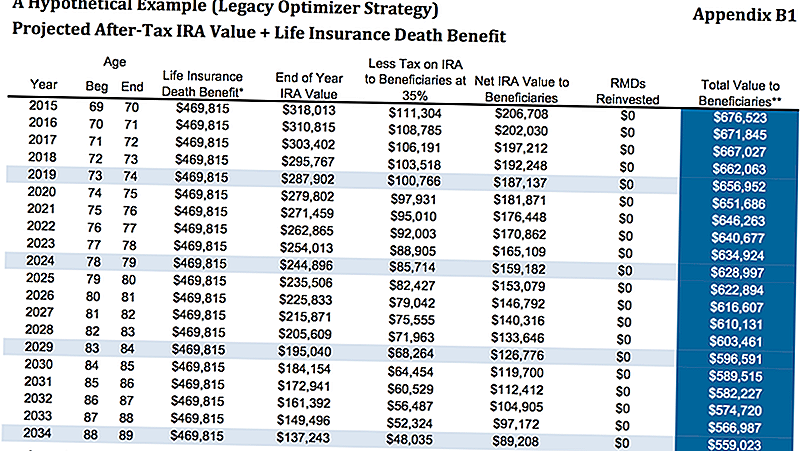

Опција 3: Користите ИРА РМДс за куповину осигурања живота

Као што смо разговарали, клијент је био годину и по из тога што је морао да извади своје потребне минималне расподеле. Знала је да јој није потребан новац, тако да жели да види где може да помери тај новац како би боље побољшала финансије својих деце и унука.

Друга могућност је да напусти ИРА тамо где јесте, а затим узимајући потребне минималне дистрибуције за куповину сталне политике животног осигурања. У овом случају, ми смо у потрази за индивидуалном универзалном животном политиком која није загарантована.

Као што можете видети у наставку, претпостављамо да је 5% ИРА стопа повлачења од 16,250 долара бруто минус 25% пореза једнака нето годишњем повлачењу од 12,188 долара. Тај износ се затим користи за куповину једног од врста трајног животног осигурања, што ће јој пружити гарантовану безгранично корист од смрти од 469.815 долара.

Ако погледамо графикон испод, додатак Б1, у 80. години, између преосталог износа у њеном ИРА плус бесповратна накнада за смрт, укупна вриједност за кориснике би била 616.607 $.

Ово је, наравно, зависно од тога да се она може квалификовати за трајну политику, али, у њеном тренутном стању, она неће имати никаквих проблема да се одобри. Иако би то могло изгледати као најбоља опција, погледајмо још један пример.

Опција 4: Ануитет за куповину са ЕДБР + животним осигурањем

Слично као и друга опција, ми купујемо исту ануитет са унапређеним возачем за смрт, али онда узимамо повлачења и користимо их за куповину сталне политике осигурања живота.

Постоји неколико различитих начина на који би могли да урадимо ово, али у сврху једноставности ћемо куповати исту политику животног осигурања изнад.

Са ануитетом, уз стопу раста од 5,5%, повећани износ накнаде за смрт би износио 489.000 долара. Након што одбијемо приближно 35% пореза који би износио 317.000 $ плус 469.000 долара за 786.000 долара нето за њене наследнике.

$ 489,000 након 35% пореза = $ 317,000. $ 317,000 + $ 469,000 = $ 786,000.

Опција 5: купити СПИА + животно осигурање

Коначна опција коју смо показали била је кориштење ИРА-а за куповину СПИА-а, иначе познатог као непосредна ануитета са једном премијом. Затим ћемо користити исплату ануитета за куповину политике осигурања живота. То би јој дало загарантовану смртну казну од 675,251 долара.

Једна од недостатака ове стратегије била је када смо купили СПИА, губимо контролу над новцем. У горе наведеним примерима користећи ренте, иако су имали уговорни период од 10 година, она је и даље имала неку контролу и било је дозвољено да извуче око 10% годишње без казне.

Одлучујући да иде са СПИА, добила би већу корист од смрти, мада не толико много, и изгубила би контролу над великим дијелом њеног пензионисања.

Ово је стратегија коју смо најмање рекли, али смо желели да је покажемо како би она могла да види да ли жели да више без пореза користи животно осигурање.

Затварање мисли

Као што видите, било је пуно опција за коју је одабрала. Вјерујемо у презентацију ових опција нашим клијентима јер желимо да не знају само шта ми мислим да треба да раде, али зашто мислимо да би требало да узму одређену опцију.

Поред тога, представљање различитих опција даје нам прилику да откријемо више о нашим клијентима. Много пута, када наши клијенти гледају на опције, један од предности или слабости одређене опције може покренути разматрање које мења једначину.

На пример, ако клијент жели потпуну контролу над својим новцем, очигледно не би желели да одлуче да купе СПИА. Они можда неће схватити - у неким сценаријима - повећање користи за кориснике може довести до губитка контроле над својим новцем што нам помаже да умањимо фокус.

На крају смо предложили опцију # 4 за нашег клијента. Коју опцију волите? Коме бисте изабрали за себе? Јавите нам у коментарима!

сачувати

сачувати

сачувати

Популар Постс

Уживајте у писању? Ови 4 блогова ће вам платити до 100 долара за писање поруке

Више од 407.000 радних места ускоро ће бити на располагању. Ево како се пријавити

6 Амазинг Ваис То Саве Биг на Амазон

Овај Гуи продаје домаће маске за Ноћ вештица - а неки иду за 400 долара

10 Стварно бизарна предузећа која можете започети данас

Пошаљите Ваш Коментар