Да не буду превазилазени од стране њихових власника и Дов-а од 11.000, инвеститори обвезница фокусирају се на саму прекретницу: психолошки значајан ниво приноса од 4% на десетогодишњем трезорском запису. Дов 11,000 пада ове недеље, али баријера приноса од 4% одбија последњи напад прошле недеље. Слично као Дов 11,000, принос од 4% у десетогодишњем Трезору није био присутан на одрживој бази јер је пре почетка финансијске кризе. 10-годишњи принос трговао је више од 4% на кратко средином 2008. године, али није био на нивоу од 4% на одрживој основи од краја 2007. године. Током протеклих десет месеци, 4% приноса баријере је прекинуто на дан у току дана само два пута: прошлог јуна и понедјељком прошле недеље. Одбрана око нивоа приноса од 4% се показала невјероватним и помогла је да се означи врхунац дугогодишњег трговачког опсега за принос Трезора.

Инвеститори посматрају ниво приноса од 4% као знак да ли је скоро тридесетогодишње тржиште обвезница коначно завршено [Графикон 1]. Прекид изнад 4% може сигнализирати инвеститорима да је секуларни пад каматних стопа завршен и да је званично почео дуго очекивани тренд ка вишим каматним стопама. Технички аналитичари пажљиво прате канал за падање трендова у оближњем графикону (означеном двема линијама). Међутим, горњи крај овог канала износи око 4,5%, што указује на то да раст од 4% на десетогодишњем приносу трезора не подразумијева почетак великог тржишта медведа за обвезнице. Наиме, крајем 1994. године, почетком 2000. и средином 2007. године, горњи део канала пружио је подршку и обележио је скретање на ниже приносе. Уклањање монетарног и фискалног подстицаја за који очекујемо да ће створити вјештине за економију и финансијска тржишта касније у 2010. години, може изазвати још један пад приројака.

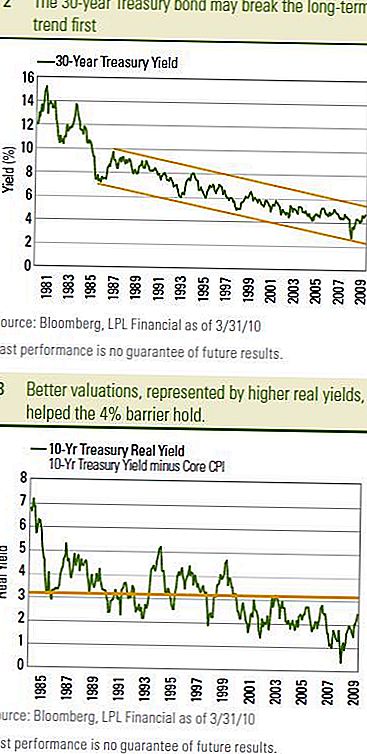

30-годишња трезорска обвезница

Често се назива "дуга веза", може дати први податак да ли ће принос од 4% на десетогодишњу годину пасти. 30-годишња обвезница је много ближа дугорочној подршци која је дефинисана горњим крајем дугорочног канала тренда [Графикон 2]. Технички аналитичари су на кључни ниво циљали око 4,8%. Горња пауза може сигнализирати дугорочни тренд који је већи од 30 година. Вероватно би се очекивало да ће се потрајати корак више од 10 година.

Борба за 4% не може бити једнодневна афера и можемо видјети 4% десетогодишњег приноса трезора неколико пута у 2010. години. Обе стране борбене линије имају своје различите позиције. Баријера приноса од 4% недавно је ојачана благим федералним комитетом за отворено тржиште (ФОМЦ), још увијек ниском инфлацијом и све јефтинијим вредновањем. Недавни раст прихода Трезора у комбинацији са ниском и опадајућом базном инфлацијом (мерено индексом индекса потрошачких цена (ЦПИ)) ставио је процене Трезора на њихов најугроженији ниво од средине 2007. [Графикон 3.] Реални или принос прилагођени инфлацијом су кључни барометар за вредновање обвезница (погледајте Перспективе тржишта обвезница 11.10.2009.), а трећине су постале релативно атрактивније за своје европске владиним колегама.У порасту приноса трезора у односу на њемачке Бундове привукла је пажња страних инвеститора и помогао одбацити последњи напад на 4%. Што је већа приносна предност Треасуриеса у односу на немачке Бундове, атрактивније трезорске обвезнице су у односу на немачке државне обвезнице.

На другој страни борбене линије, рекордно издавање трезора, јачи економски раст и изгледи федералних резерви (Фед) порасли су на нивоу од 4%. Издавање трезора до сада није било у могућности продрети на тржишну одбрану, а прошле седмице аукције су имале релативно добру потражњу. Може се узети тешка артиљерија пораста стопе Фед-а, како би се продужио принос од 10 година на више од 4% на одрживој основи.

Одбрана

На крају, очекујемо да ће одбрана око 4% приноса баријера пасти у признавању снажнијег економског раста и евентуалних повећања ФЕД рате. Нећемо гледати пораст изнад 4% као аларм за повезивање инвеститора, већ размишљање да су економија и финансијска тржишта прешли на самоодржив темпо економског раста. Ово ћемо гледати као позитиван знак за инвеститоре и не заборавимо да је 4% још увек релативно низак принос по историјском поређењу. Поред тога, ниска инфлација и потенцијал за ветровке у другој половини 2010. године могу наставити да растући принос приноса постепено постане. За инвеститоре у обвезнице, верујемо да то сигнализира спорије резултате перформанси, као што се говори у перспективама тржишта обвезница прошле недеље. Још увијек очекујемо да ће 10-годишњи принос Трезора завршити 2010. у распону од 4,0% до 4,5%.

ВАЖНА РАЗКРИВАЊА

- Ставови изражени у овом материјалу су само за општу информацију и нису намијењени за пружање конкретних савјета или препорука за било ког појединца. Да бисте утврдили која инвестиција (е) може бити прикладна за вас, консултујте свог финансијског саветника пре инвестирања. Све референције перформанси су историјске и не гарантују будуће резултате. Сви индекси су неповезани и не могу се директно улагати.

- Државне обвезнице и државни записи гарантује влада САД-а у погледу благовремене исплате главнице и камата и, ако се држе до доспијећа, нуде фиксну стопу приноса и фиксну главну вриједност. Међутим, вриједност акција фондова није гарантована и неће се флуктуирати.

- Обвезнице подлежу тржишном и каматном ризику ако се продају пре доспијећа. Вредности обвезница ће се смањивати како се каматне стопе расте и подлежу расположивости и промени цене.

- Барцлаис индекс агрегатне обавезне вриједности представља вриједносне папире које су регистроване у СИК, опорезиве и деноминиране у доларима. Индекс покрива тржиште обвезница фиксне каматне стопе у САД, са индексним компонентама за државне и корпоративне вриједносне папире, хартије од вриједности преноса и хипотекарне вриједносне папире.

- Улагање у међународна и тржишта у развоју може довести до додатних ризика као што су флуктуација валута и политичка нестабилност. Улагање у акције мале класе укључује специфичне ризике као што су већа волатилност и потенцијално мање ликвидности.

- Улагање у међународна и тржишта у развоју може довести до додатних ризика као што су флуктуација валута и политичка нестабилност. Улагање у акције мале класе укључује специфичне ризике као што су већа волатилност и потенцијално мање ликвидности.

- Индекс трезора Барцлаис је незамењени индекс обавеза државног дуга у државном трезору са преосталом роком доспећа од годину дана или више. Индекс не укључује трезорске записе (због ограничења доспећа), нулте купонске обвезнице (траке) или трезорске тзв. За заштиту инфлације (ТИПС).

- Индекс потрошачких цена (ЦПИ) је мјера којом се процјењује просјечна цијена потрошних добара и услуга које купују домаћинства.

Популар Постс

Ова винарија ће вам платити да возите око хладног комбија и промовишете његово вино

Фацебоок запошљава хиљаде људи - али послови нису за слабе срце

Ултимативни водич за уштеду новца за позивнице за венчање

Немојте да избаците тај сломљен гаџет. Ова бесплатна услуга може вам помоћи да је поправите

Снажите праксу ових 25 компанија и направићете озбиљну банку

Пошаљите Ваш Коментар