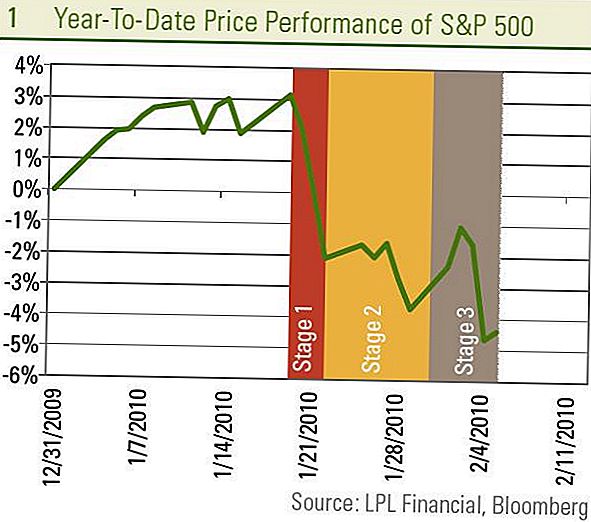

Берза, мерена од стране С & П 500, прошле недеље је пала за око 1%, што је довело до губитака од 19. јануара до око 7%. Ово се може осећати као један дугачки слајд на берзи од недавног врхунца 19. јануара, али то није. То је заправо три. Ово можемо видјети тиме што ће се повући у три различите фазе.

Фаза 1 - Јануар 20 - 22: Повлачење је започео са забринутошћу кинеских званичника најављујући кораке за успоравање раста кредита. То је довело до оштрог пада од 5% у току три дана, пошто су се инвеститори плашили да је изненадно повлачење стимуланса за један од највећих свјетских мотора за раст можда прерано и довести свјетску економију у рецесију. Ове забринутости почеле су да нестају након извештаја у Кини о великом расту раста кредита у јануару показали су да напори за успоравање кредитирања банака нису претерано сурови.

Фаза 2 - Јан 23 - 28: Пажња се затим обратила Вашингтону и предлозима председника који су били усмерени на најбоље банке, државу Уније, састанак ФОМЦ-а, потврду Бен Бернанкеа и буџет администрације. У неком степену, неизвесност за инвеститоре створене овим догађајима траје, али главни догађаји су сада с одмора.

3. фаза - 29. јануара - 5. фебруара: Новијег новца на тржишту акција доводи се углавном због бриге о тржишту рада и потреса финансијске кризе у периферној Европи. Као што потврђују прошлогодишњи извештаји о захтевима за накнаде за незапослене и извештај о запослености у јануару, раст посла тек треба да постане позитиван (погледајте Веекли Ецономиц Цоммент: Вхере Аре Јобс? За детаље), обнављајући бриге о одрживости опоравка јер ветрови почињу да изгубе у наредним месецима. Без јасних знакова раста посла, забринутост тржишта је да програми стимулације могу да се заврше и да привреда можда неће имати довољно самодржавајућег замаха.

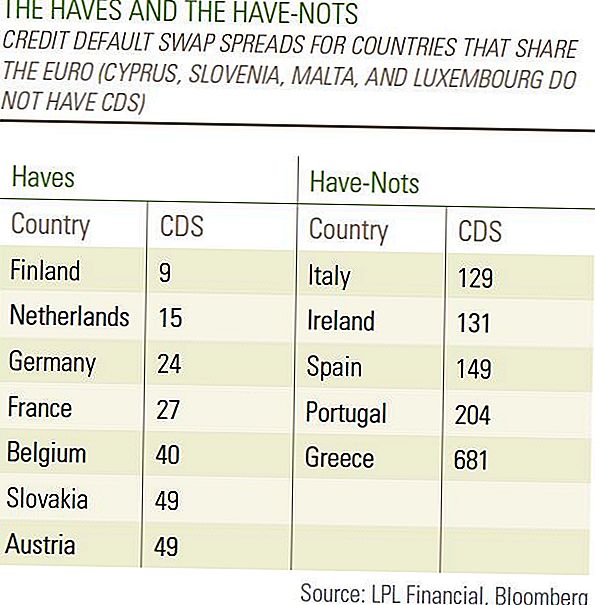

Баш као што су кратки продавци прошли после банака један по један након што су Беар Стеарнс пропали у марту 2008. године, видимо да такозвани "вигилантес" везују кредитне шире око периферне Европе, нарочито у ПИИГС-у (Португал, Ирска , Италија, Грчка и Шпанија). Грчка се сложила са тешким смањењем буџета, који ће вероватно продужити бол рецесије, како би остао у оквиру смерница Европске уније, што је довело до забринутости о томе која је земља била сљедећа у Европи како би примијенили "грчку формулу".

Колико су невоље у периферној Европи важне за глобалну економију?

Ове догађаје видимо као потреса глобалне финансијске кризе. Први Исланд, потом у Дубаију, а сада иу Грчкој, извели су вијести о економским изазовима са којима се суочавају док су се заглавили у дуговањима. Ово је слично као у неким деловима САД-а које се и даље суочавају са кризом везаним за дугове као што је Лас Вегас и дијелови Флориде и Калифорније. Ови догађаји нису знакови нове кризе која долази, већ само потреса кризе од које се глобална економија опоравља. Очекујемо да ће бити више потреса, али да је мало вероватно да ће поткопати глобални економски опоравак.

Ако су све земље у истом финансијском стању, забринутост повратка у рецесију била би много већа и довела би до тога да верујемо да су грчке невоље биле знак будућих ствари. Међутим, постоји велика разлика у финансијским условима међу европским државама, што је потврђено у размени кредитних неисправних варијабли (ЦДС) о државном дугу, што се може сматрати мерилом финансијског ризика. Лако је раздвојити "хавес" и "хаве-нотс" када је у питању повјерење инвеститора са ЦДС-ом на Грчку на врло високом нивоу 681 и Португала на повишеним 204 док немачки ЦДС имају само 24 - чак ниже то од САД на 36. Очекујемо ове забринутости да би проблеми у периферној Европи могли довести до преостале светске економије до друге кризе. [Сто]

Ове недеље открићемо да ли ће бити постигнута етапа 4 овог повлачења или ако се акције могу вратити у повратак и почети да враћају губитке са уобичајеног 5-10% повлачења. Највећи део мјесечне економске статистике о Кини издат ће се од 9. фебруара до 11. фебруара, који би могао да промијени страх од успоравања Кине који је започео 1. фазу пада.

Изузетно изражени тржишни покрети ове године одражавају све реакционерски став учесника на тржишту које очекујемо да наставимо. Док верујемо да глобална економија и домаћа тржишта рада остану на путу опоравка, а глобална финансијска криза наставља да нестаје, подаци ретко се крећу у праву линију, а тржишна реакција на сваку тачку података је била драматична. Очекује се да волатилност остане висока, а ова прекомерна кретања оправдавају одређени опрез око кључних извјештаја о подацима. Међутим, сматрамо да је политика забринута за раст економије, тржишта рада и профита остаје на снази у САД-у и Кини и настављају да препоручују цикличне инвестиције попут робе и сектора као што је информациона технологија. Док се ветрови могу повећати у другој половини године, не верујемо да је берза још увек видела своје високе резултате за годину дана.

Важна обелодањивања

- Овај извештај је припремио ЛПЛ Финанциал. Ставови изражени у овом материјалу су само за општу информацију и нису намијењени за пружање конкретних савјета или препорука за било ког појединца. Да бисте утврдили која инвестиција (е) може бити прикладна за вас, консултујте свог финансијског саветника пре инвестирања.Све референције перформанси су историјске и не гарантују будуће резултате. Сви индекси су неповезани и не могу се директно улагати.

- Улагање у међународна и тржишта у развоју може довести до додатних ризика као што су флуктуација валута и политичка нестабилност. Улагање у акције мале класе укључује специфичне ризике као што су већа волатилност и потенцијално мање ликвидности.

- Инвестирање у акцијама укључује ризик укључујући губитак главнице. Прошле перформансе нису гаранција будућих резултата.

- Акције малих поклопаца могу бити подложне већем степену ризика од хартија од вредности већ постојећих компанија. Неликвидност тржишта малих капица може негативно утицати на вриједност ових улагања.

- Обвезнице подлежу тржишном и каматном ризику ако се продају пре доспијећа. Вредности обвезница ће се смањити с повећањем каматних стопа, подложне су доступности и промене цијене.

Популар Постс

Одлазите на Карибе или Марди Грас бесплатно: Унесите ове путне такмичења вредне 51.795 долара

Колико стварно учините? Можда је мање него што мислите

Гот Бустед Руннинг Рогуе Лемонаде Станд? Време за државу има твоје лице

Шта бисте требали на Аирбнб? Ново средство помаже вам да поставите најбољу цену

4 Друштвено одговорни начини смањења трошкова хране

Пошаљите Ваш Коментар