Шездесет и седам процената Американаца не штеде за пензију. То је две трећине наших пријатеља, породице и суседа који игноришу неизбежност да неће моћи да функционишу заувек.

Ја не судим; Некада сам био један од њих. И стварно жао због година штедње које ми је прошло.

Зашто? Јер социјално осигурање није довољно. И јер раније када почнете да улажете, мање ћете морати да инвестирате.

Бројке су уствари запањујуће.

Све је то због мале ствари која се зове мешање, што у овој ситуацији значи реинвестирање ваше зараде сваке године - и временом, добијате експоненцијалне повратке.

Не веруј ми? Узмите овај пример из Гет Рицх Почните.

Рецимо да сте старији од 20 година и ставите 5000 долара на пензијски рачун који зарађује годишњи просек од 8%. Чак и ако никада не ставите нову пени на тај рачун, она ће порасти на 180.000 долара док се пензионишете на 65 година.

Или, на други начин, претпоставимо да желите да се повучете у старости 65 година са 2 милиона долара (и опет, зарадите 8% просјечне годишње поврата).

Према ГРС-у, ево колико бисте требали уложити:

- Ако почнете са 20 година, морате уложити 5.000 $ годишње

- Ако почнете са 25 година, морате уложити 9.500 долара годишње

- Ако почнете са 40 година, морате уложити 55.000 долара годишње

ОК, кажете, ти бројеви су луди. Уверен сам да треба да улажем у пензију. Али шта тачно то значи? Где дајем тај новац?

Па, ја сам овде да помогнем. Једно од најбољих места за улагање вашег новца је у Ротх ИРА - иу овом посту ћете научити:

- Шта је Ротх ИРА?

- Ротх ИРА вс. 401 (к)

- Ротх ИРА Лимит прихода

- Ротх ИРА Доприноси за доприносе

- Повлачење новца из Ротх ИРА

- Предности и недостаци Ротх ИРА

- Како поставити Ротх ИРА

- Зашто не би требало да чекате да инвестирате у Ротх ИРА

Слободно кликните на одељак о коме желите сазнати више, или ако желите почети од почетка, не губимо вријеме ...

Шта је Ротх ИРА?

Желите да имате новац у пензији? Онда морате почети да инвестирате ... САДА.

И један од најбољих начина да то учините је ИРА (индивидуални рачун за пензионисање). ИРА нису саме инвестиције; већ су куће за вашу инвестицију, некако као рачун за проверу.

Али, за разлику од новца на рачуну за проверу, новац у оквиру ИРА може се уложити на берзу - и временом, може да зараде експоненцијално веће приносе.

Ротх ИРА су слични традиционалним ИРА, са неколико кључних разлика. Највећи? Ротх ИРАс се финансирају Након опорезивања долара.

Традиционални ИРА и 401 (к) су финансирани са доларима прије опорезивања. То значи да сада не плаћате порез на новац - већ ћете га повући.

Иако би то звучало привлачно (ко не жели да уштеди новац сада ?!), размислите о овоме: Надајмо се да ћете зарадити више новца када год стојите, што значи да ћете можда бити у вишој пореској групи док се пензионишете.

Да не помињем, ко зна шта ће пореска стопа бити у, рецимо, 40 година.

Тада је очигледна лепота Ротх ИРА: Пошто сте већ платили порез на новац, добићете да је повучете без пореза.

А када кажем "то", мислим на све: и ваш допринос и дивиденде које сте зарадили.

Дакле, ако сте млади и ниски порез (15% -25%), многи стручњаци кажу да су Рот ИРА-ови путовићи.

"Ако сваке године максимално издвајате свој Ротх ИРА, можете добити милион долара у пензији, а то је без пореза", објашњава Софија Бера, оснивач Ген И Планнинга и творац Смарт & Еаси планирања пензија за Милленниалс. "То је прилично узбудљиво".

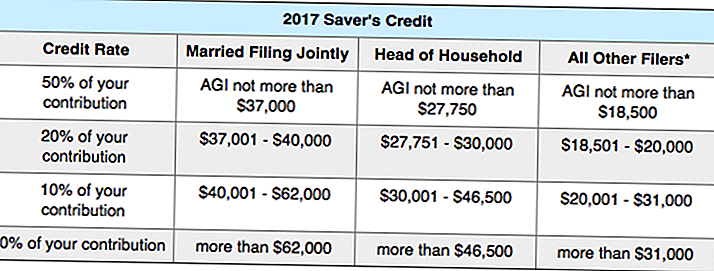

Још боље, можда ћете моћи добити порески кредит само за улагање. Како? Тхе Саверов кредит, који вас награђује бесплатним новцем када спасите за пензију.

У зависности од вашег прихода (АГИ), ИРС ће вам дати порески кредит (или 10%, 20% или 50%) на износ новца (до $ 2,000) који инвестирате у план за пензионисање.

Желите ли да видите да ли сте квалификовани? Ево целокупне карте из ИРС:

Знам да је то мало збуњујуће, па ево примера.

Рецимо да сте самохранитељ (глава породице) чији је АГИ 26.000 долара годишње. Ако успијете уложити 2.000 $ на пензијски рачун, влада ће вам дати порески кредит за 50% вашег доприноса - што значи да ћете добити 1.000 $ на рачуну пореза.

Ротх ИРА вс. 401 (к)

Шта ако сте довољно срећни да имате 401 (к) план на послу? Да ли вам заиста треба Ротх ИРА?

Рекао бих да је то добра идеја, јер обоје ће вам понудити разноврсни приход кад се пензионишете.

Сетите се да ћете морати да плаћате порез на 401 (к) повлачења у пензију - док вам је повлачење Ротх ИРА-а без пореза.

Па шта сада треба да радиш? Инвестирајте у оба.

Ако ваш послодавац нуди 3% меч, на пример, требало би да посветите 3% ваше плате за 401 (к) да бисте добили потпуну утакмицу, а затим покушајте да максимално извучете свој Ротх ИРА (5,500 долара годишње). Ако магично имате новац након тога, вратите се свом 401 (к).

Ево још неколико разлика између 401 (к) и Ротх ИРАс (ако не знате шта значе сви изрази, не брините, ми ћемо их касније прегледати у посту) ...

401 (к) против Рота ИРА

Финансирано доларима пре опорезивања / Финансирано са доларима након опорезивања

Плаћајте порезе за повлачење / не плаћа порезе за повлачење

Излази из вашег платног промета аутоматски / мора да направи сопствене инвестиције

Може да допринесе $ 18,000 годишње / Може да допринесе $ 5,500 годишње

Нема граница прихода / Морате зарадити испод 118.000 $ да бисте били подобни

Смањује ваш опорезиви доходак / смањује порезе у пензији

Не могу рано повући новац / Може да повуче доприносе у било ком тренутку

Потребне минималне расподеле / Нису потребне минималне дистрибуције

Ограничена контрола над вашим инвестицијама / Комплетна контрола над вашим инвестицијама

Ротх ИРА Лимит прихода

Свако ко зарађује у Сједињеним Државама може допринијети Ротх ИРА-у - не морате бити грађанин.

Најчешћи разлог због којег не бисте могли да допринесете Ротх ИРА-у сте зараде превише новац (дечак да се радујем тог дана!).

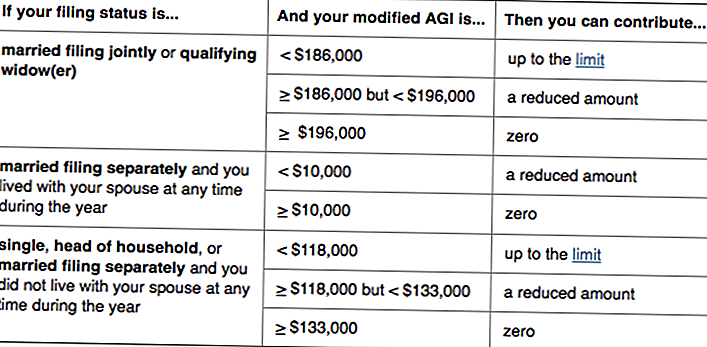

Питам се да ли би то могло бити ти? Овдје ИРС о томе ко може да допринесе Ротх ИРАс:

У основи, ако зарадите мање од 118.000 долара - или ви и ваш супружник зарадите мање од 186.000 долара заједно - можете допринијети Ротх ИРА-у. (Имајте на уму да је прихватљивост заснована на вашој модификованој бруто приходу који се мало разликује од вашег АГИ-а.)

Ако имате супер профитабилну годину и идете изнад границе дохотка, нећете моћи да допринете - али ваш Ротх ИРА неће ићи никуда. Ако, дивно, ваш приход остаје превисок за допринос, можете погледати стратегију која се зове бацкдоор Ротх ИРАс.

Ротх ИРА такође нема старосне границе; за разлику од традиционалних ИРА-ова, можете допринети све док радите.

Ротх ИРА Доприноси за доприносе

Иако се границе доприноса заснивају на инфлацији - и тиме подлежу променама - наводе постојећа правила можете да допринесете до 5,500 долара годишње на ваш Ротх ИРА рачун.

Ако сте 50 или старији (и морате да "ухватите"), тај износ се повећава на $ 6,500 годишње.

Без обзира шта, не можете допринети више него што зарађујете. Дакле, ако сте студент који је прошле године зарађивао само 1.500 долара, то је максималан допринос вашем Ротх ИРА-у.

Шта се рачуна као доходак? Плате, плате, провизије, бонусе и сл. - али не приход од, рецимо, некретнине за изнајмљивање.

Један изузетак од овог правила је за супружнике који не раде. Ако сте ожењени и подносе заједно, можете створити супружника Ротх ИРА и доприносе до 5,500 долара годишње њиховим и твоје.

Да би се ваш допринос могао рачунати за одређену пореску годину, морате уложити своје доприносе до 15. априла наредне године. Дакле, ако, на пример, желите максимално уштедјети своје Ротх ИРА доприносе за пореску годину 2016, новац мора бити на вашем рачуну до 15. априла 2017. године.

Повлачење новца из Ротх ИРА

Једна од најбољих ствари о Ротх ИРА? Будући да сте већ платили порез на доприносе, ИРС ће вам дозволити да га извучете у било ком тренутку - из било ког разлога.

"Ротх ИРА су много флексибилнији од других рачуна", објашњава Бера. "Можете приступити вашим доприносима прије пензионисања - тако да је као резервни резервни фонд за хитне случајеве."

Напомињемо да причамо само о вашем доприноси - не дивиденде које сте зарадили.

Рецимо да сте допринели $ 15,000 у својој Ротх ИРА и до сада сте зарадили 1,000 долара на вашу инвестицију. Можете узећи 15.000 долара у било ком тренутку; без питања.

Али, ако желите да извучете ту 1.000 $ зараде - без пореза или 10% казне - мораће да буде за "квалификовану дистрибуцију".

Шта то чини квалификованом дистрибуцијом? Прво, морате отворити Ротх ИРА прије најмање пет година, и друго, морате се упознати један следећих услова:

- Ти си 591, особа са инвалидитетом или преминула

- Користите новац да бисте:

- Купите свој први дом (до 10.000 долара)

- Покривајте трошкове образовања за вас, вашу децу или ваше унуке

- Плати за неплаћене медицинске трошкове (или здравствено осигурање ако сте незапослени)

Ако се примени један од горенаведених услова, али ваш Ротх је старији од пет година, моћи ћете избјећи казну за рано повлачење - али можда ће бити потребно плаћати порез на зараде.

Иако је паметно држати вашу РОТ ИРА намењену за пензионисање, ова флексибилност је атрактивна карактеристика за многе инвеститоре.

"Људи користе Ротх ИРА да финансирају колеџ својих дјеце, јер се не урачунавају у ФАФА", објашњава Бера. А ако ваша дјеца заврше са стипендијама или не похађају колеџ, можете пустити новац наставити расти.

То је зато што, за разлику од традиционалних ИРА и 401 (к) с, Ротх ИРА нема минималне расподеле.

Превод? Можете да пустите новац да седи на рачуну колико год желите.Ако завршите да вам није потребан новац у пензији, можете чак пренети свој Ротх ИРА на своју дјецу. И зато што сте већ плаћали порез на то, они неће морати!

Предности и недостаци Ротх ИРА

Иако Ротх ИРА има много предности, они нису савршени. Ево предности и слабости ових пензионих возила:

Предности Ротх ИРА

- Доприноси и зараде су без пореза

- Доприноси се могу повући без икаквих казни и без пореза

- Зарада може бити повучена из казне и без пореза у одређеним ситуацијама

- Нема обавезних повлачења током пензије

- Може допринијети док не престанеш зарадити

Недостаци Ротх ИРА

- Не одбија порез

- Не смањује опорезиве приходе

- Границе доприноса од 5,500 долара годишње

- Не могу допринијети ако сте високог зарађивача

Још увек се питате да ли је Ротх ИРА или традиционална ИРА боље за вас?

Ова недавна студија из НердВаллет-а је утврдила да "штедише који у највећем годишњем доприносу на појединачном рачуну за пензионисање носе више долара за пензионисање након опорезивања - у неким случајевима и преко 100.000 долара више - ако користе уместо традиционалне ИРА Ротх ИРА".

Играјте се са овим графиконом да бисте видели неке примере:

Како поставити Ротх ИРА

Спремни да поставите свој Ротх ИРА? Надао сам се да ћеш тако рећи.

Без обзира да ли идеш са неким брокером или робом-саветником, обавезно нађите фирма са малим трошковима одржавања и минималним минимумима.

Или, само идите са једним од наших предлога:

Вангуард

Не само да је Вангуард успостављена и поштована брокерска кућа, она је позната по ниским ценама.

Мој Ротх ИРА је са Вангуардом, и имао сам велико искуство. Бера је такође обожаватељ фирме - као и извршни директор компаније Пенни Хоардер Киле Таилор!

Да бисте отворили Ротх ИРА помоћу Вангуарда, следите ове кораке:

1. Посетите Вангуард

2. Попуните онлине апликацију и финансирајте свој рачун са најмање 1.000 УСД

3. Неколико дана касније, пријавите се у Вангуард и додијелите тај новац (можете одабрати "циљни фонд" који аутоматски улаже у различите индексне фондове на основу тога када планирате да се повучете)

Ако сте збуњени на путу, једноставно дајте Вангуарду позив. Нашао сам свој сервис за купце да би био од помоћи. (А ако вам треба начин да сачувате 1000 долара, овдје је стратегија која је радила за мене.)

Беттермент

Један од најпопуларнијих робо-саветника, Беттермент је добра опција за људе који желе да буду што је више могуће (и спремни су да плаћају административну накнаду од 25% за ту погодност).

"Беттермент олакшава започињање и инвестирање", каже Бера. "Вреди вриједност накнаде - поготово ако почнете да ускоро почињете инвестирати."

Најбоље је да нема минималног депозита. Тако да можете почети да инвестирате са само 50 или 100 долара.

Важна ствар није тамо где отворите рачун; почиње, а затим наставља да га финансира.

Да будем на путу, препоручујем подешавање аутоматског недељног или месечног повлачења.

Када сам први пут почео да уштедим за пензију, имао сам Вангуард аутоматски повући 25 долара недељно. Било је безболно, и током година је додато.

Сада имам аутоматску инвестицију од 105 долара недељно (потребна је максимална количина моје Ротх ИРА). Када су времена тешка, једноставно је искључујем на неколико недеља или месеци.

Бера је учинила нешто слично: "Месечно сам плаћао 200 долара месечно", каже она. "Онда бих видио да ли могу да користим бонус приход или пореску повраћај да бих остварио једнократни допринос и погодио максимум."

Ако вам треба инспирација, размислите о оним запањујућим примерима уједињења у уводу. И запамтите да прво платите.

Зашто не би требало да чекате да инвестирате у Ротх ИРА

Улагање у пензију није толико застрашујуће како изгледа - и тако је тако неопходно.

Како Бера каже: "Један од најбољих поклона које можете дати вашој деци је да имате довољно новца у пензији, тако да они не морају да брину о вама."

Што пре започнете, то ће бити више награђивано.

"Стварно имате времена на вашој страни", каже она. "Ако уштедите 100 долара недељно преко 40 година, на примјер, и остварите поврат од 8%, имате милијун долара."

Чак и ако вам 100 УСД недељно звучи немогуће, покушајте 100 УСД месечно.

"Ради се о изградњи добрих навика", каже Бера. "Док платите дуг, док уштедите штедњу, померите тај новац у пензију. Ако платите зајам од 200 долара месечно, покрените Ротх ИРА с тим новцем. "

"Када су људи свесни тога, врло брзо могу направити огромне напоре у укупној финансијској ситуацији. Ако нису, тај новац се једе нормалним новчаним токовом. "

Зато будите пажљиви. И почните да инвестирате данас.

Ваш Турн: Да ли имате Ротх ИРА? Хоћеш ли сад подесити?

Сусан Шаин је слободни писац и дигитални номад. Она покрива путовања, храну и личне финансије (у основи, како уштедјети новац, како бисте могли више путовати и једити више). Посетите њен блог на сусансхаин.цом, или поздравите на Твиттеру @сусан_схаин.

Популар Постс

Порезно планирање демистификовано

Управо дипломирао? Како да уштедите новац и живите добро у Њујорку

Правила за отварање рачуна старатељства

4 Савети за постизање изузетно кул подузетника (Видео)

Пажња власника малих предузећа: да ли користите моћ оутсоурцинга? "

Пошаљите Ваш Коментар