По мојој недавној транзицији са пуно радно време, на позицију #фрееланцелифе, брзо сам открио да ми треба образовање у инвестирању.

Пошто сте оставили компанију великодушним 401 (к) -матцхинг програм (кашаљ * Пенни Хоардер * кашаљ *), моје мало гнијездо јаје и ја сам изненада сами.

Мој пензионер ми је важан, тако да нисам дозволио да новац пада. Урадио сам довољно истраживања да бих схватио да треба пребацити средства у Ротх ИРА, али када сам отворио онлине интерфејс мог новог брокерског рачуна, био сам преплављен.

Како да "расподелим моју имовину", као што је пријатељски саветник ставио преко телефона? Које су биле моје опције на првом месту?

Каква је разлика између акција и обвезница?

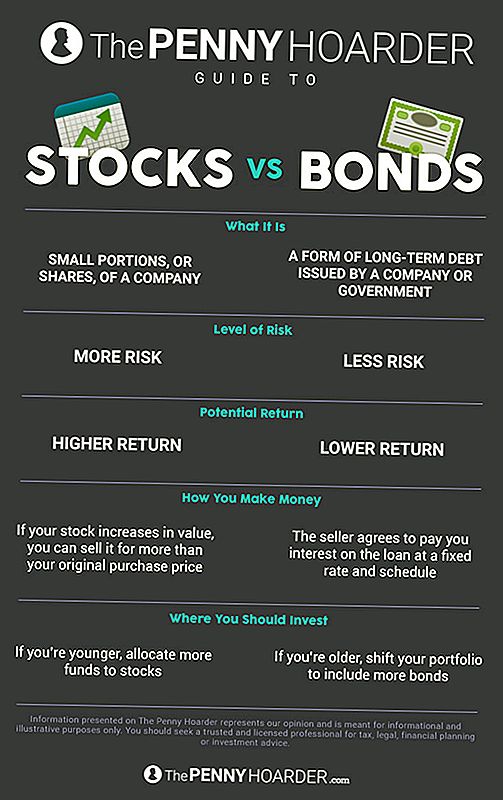

Када је у питању улагање ваше штедње у пензију, имате двије главне опције: акције и обвезнице.

Акције су мали делови или "дионице" компаније. Они су такође познати као "једнакост". (Јер инвестирање није већ довољно збунило.)

На пример, рецимо да купите удео Лулулемон-а. Честитам! Сада стварно поседујете део посла.

Компанија затим користи вашу инвестицију да помогне својим напорима за раст. Као резултат, ваша акција се повећава у вредности ако компанија добро ради, што значи да можете продати за више од ваше оригиналне откупне цене низу линије.

Наравно, супротно важи и истина. Ако компанија престане, ваш новац иде с њим.

Обвезнице, с друге стране, заправо су дугорочни дуг који издаје било која компанија или влада.

Као што Кристин Вонг каже Лифехацкер: "Када купујете везу, у основи купујете дуг и позајмљујете новац компаније (или владе)." Раст долази зато што се продавац слаже да вам плати камату на кредит по фиксном курсу (такође назван "купон") и распоред. Зајмопримац мора да отплати целину кредита датим датумом доспјећа.

Пошто знате каматну стопу и рок испред времена, обвезнице су много стабилнија, предвидива инвестиција - и због тога инвеститори називају им и фиксне приходе.

Они, међутим, имају тенденцију да доносе мање поврата за инвеститоре.

Коме треба да инвестирам у: акције или обвезнице?

Брзо примедбу пре него што наставимо даље: Ја нисам професионални инвеститор нити било какав финансијски стручњак.

Сви савјети које ћете видети овде су од људи који вероватно имају бољу идеју о томе шта раде, него што ја радим.

То је рекао, не постоји начин да се каже чаробни однос који ће учинити да ваш портфолио инвестиција подстакне - или убрзати, у вези с тим. (И ако је било, било би супер илегално то учинити.)

Сва улагања долазе са неким ризиком. Ви стављате свој новац у нематеријалну целину власништво или дуг.

Међутим, очигледно је да су неке инвестиције ријетније од других. (Р.И.П. Петс.цом.)

Као што смо већ установили, акције имају већи ризик од обвезница - али имају и већи потенцијал да зарадите од профита.

Тако, већина финансијских стручњака саветује млађим инвеститорима да издвајају више својих средстава залихама, јер имају дужи период одвајања од пензионисања. Све то време даје вам маргину грешке, што вам омогућава да изадјете на краткорочне флуктуације на тржишту.

Али, ако сте мало дужи у зубу, можда ћете желети да преместите свој портфолио тако да укључите пропорционално више веза. Они су сигурнија ствар и имају додатну предност од тачног временског оквира за исплату - корисно ако, на пример, знате да желите да се пензионишете у наредних 10 година.

Наравно, чак ни обвезнице нису гарантоване. Повремено издавалац неће моћи да исплати кредит.

Мотлеи Фоол нуди ове смернице да вам помогну да откријете прави однос вашег пензионог портфолија на основу вашег доба:

Као опште правило, одузмите своје године од броја 110 како бисте утврдили циљану расподелу акција. На пример, ако имате 35 година, ово правило каже да би приближно 75% ваше имовине требало да буде у дионици.

То није сребрни метак, али то је почетак и можете подесити свој лични однос одавде, као што вам је потребно. На пример, ако сте спремни да се коцкате у потрази за агресивним растом, можете да промените број на 120. Ако сте конзервативнији, можете га уништити на 100.

Без обзира који однос ћете изабрати, то је дефинитивно сјајна идеја да купите мало обоје. "Диверсифи!" Је можда најчешћи савет за инвестиције - и са добрим разлогом.

То је као и она стара прича о јајима и корпи. А када је у питању пензионисање, не желите да завршите са жуманцетом на лицу.

Како да започнете на вашем пензионом портфолиу

Наравно, има пуно више инвестиција него што можемо овде да објаснимо.

И срећом, има пуно сјајних бесплатних ресурса који ће вам помоћи. (Пенни Хоардер је један од њих!)

Ако тражите праву ИРА, погледајте најбоље изборе НердВаллета за 2017. Многи брокерски рачуни и менаџмент компаније нуде бесплатне савјете и упутства, чак и ако нисте власник рачуна. Све што треба да урадите је да покупите телефон.

А ако радите за компанију која нуди 401 (к), немојте бити стидљиви да тражите од рачуне компаније за детаље ... и за добро, ако је у питању, узмите новац.

Без обзира шта радите, само се побрините да урадите нешто. Та пензија неће платити за себе.

Јамие Цаттанацх (@јамиецаттанацх) је слободни писац који је * постао довољно одраслих да започне са инвестирањем. Њен рад је приказан на часопису Магазине, БУСТ, Путеви и краљевства, Тхе Врите Лифе, Насхвилле Ревиев, Ворд Риот и другде.

Популар Постс

Како пронаћи куће које се сједе у кући - чак и плаћене

Ова жена нам говори шта заправо воли да посети лет

Снаг бесплатни лиснат чај од 24 унча из Теаване Овај петак само - Ево како

Учење кодом не мора бити скупо - Сазнајте уз ове бесплатне апликације

6 Воће и Веггиес купити на локалном тржишту фармера у мају

Пошаљите Ваш Коментар