Изгледа да скоро сваки дан читам чланак који свима свима због тога што нема довољно у пензионој уштеди.

Ја сам све за гурање према мојим финансијским циљевима, али искрено, колико је реалан савет тамо о томе колико би требали да се уклонимо због пензионисања?

Ако сте као ја и осећам се кривим за вашу уштеду, ту сам да вам кажем да нисте сами, и да се не осећате кривим.

Овај графикон пензионих штедњи може да уништи ваш дан

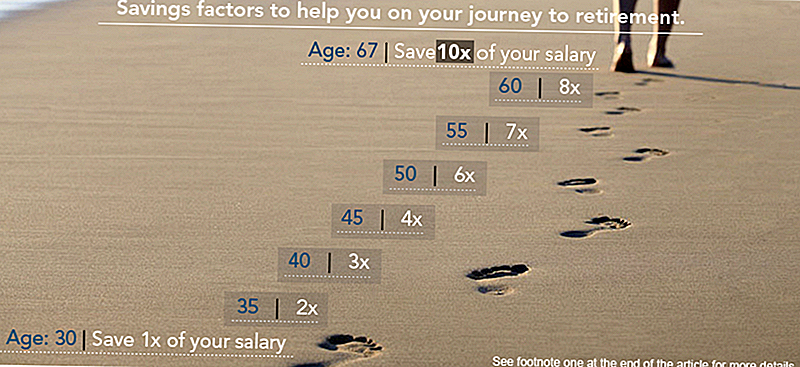

Према инвестиционој компанији Фиделити, износ који имате у вашој штедњи треба да буде у складу са вашим годинама и годишњом платом. Фиделити каже да одређује ове износе "годишњом стопом штедње, фактом штедње, стопом замјене прихода и потенцијално одрживом стопом повлачења како би вам помогао да направите путну мапу за пензију."

Према Фиделитиовом графикону, ако сте почели 25 година и желите да се пензионишете са 67 година старости са истим животним стилом, требало би да имате најмање годину дана зараде за пензију до тренутка када имате 30 година. Одатле, требало би да имате два пута платите за 35, три пута на 40, четири пута у 45 и тако даље, док немате 10 пута већу плату када се пензионишете на 67 година.

Ево графикона:

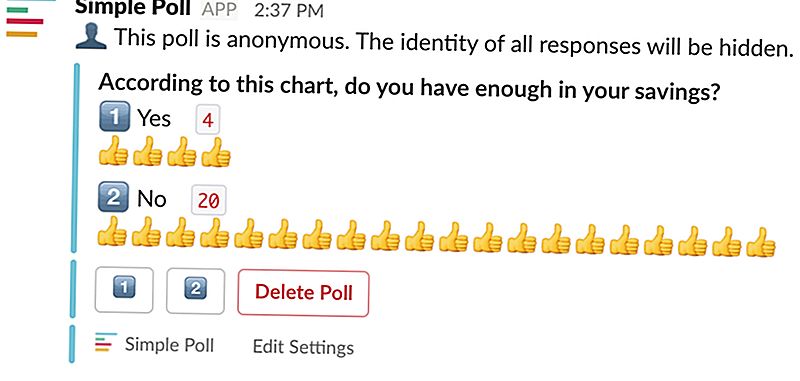

Да ли људи стварно имају толико уштеде?

ОК, узми дах.

Овде сам да вам кажем да ако немате препоручену количину уштеде, не бисте требали паничити - и ми немамо толико уштеду.

Овдје сам урадио званичну анкету у Тхе Пенни Хоардер ХК - службеном као што сам ја водио преко Слацк-а - да видим да ли су моје колеге имале толико уштеде колико и овај дијаграм препоручује.

Ево резултата:

Видиш? Ниси сам.

Где се ово финансијско савјетује

То су графикони попут ових који чине да се људи осећају заиста лоше за себе.

Знаш зашто? Јер они раде тоне претпоставки.

Ако прочитате ситне ситне штампане на крају поста, видећете да се овај графикон заснива на претпоставци да желите да се пензионишете на 67 година и планирајте умрети на 92 (ЛОЛ). Бројеви су такође засновани на стопи штедње од 15%, што је права доозија овде.

Када дође до тога, млађе генерације имају шансе против њих. Они се баве непотрошеним стамбеним трошковима и дугом за студентски зајам који је већи него икад.

У другом кварталу 2017. године, медијска плата за раднике у САД-у са пуним радним временом износила је 859 долара недељно, што износи 44.668 долара годишње. За младог радника, уштеда од 15% тог прихода би била тешка након што би се смјешно изнајмљивали и плаћали студентски кредити.

Дакле да, запамтите да нас сви не можемо одбацити златне 15% прихода и још увек дозволити да живимо.

Ако сте спремни да зауставите одустајање од пензионисања и задржите свој план, погледајте неколико ових ресурса:

- Питате се где се креће део плата сваког месеца? Прочитајте на основама 401 (к) и кул стратегију како бисте максимално искористили свој новац - а можда чак и раније пензионисати!

- Да ли ваш послодавац не нуди план за пензионисање под покровитељством компаније? Ево све што вам треба да знате о Ротх ИРАс-у и како започети са једним.

Зато не паничите. Нису сви графикони - или планови за пензију - створени једнаки.

Келли Анне Смитх је млађи писац и стручњак за ангажман у Тхе Пенни Хоардер. Ухватите је на Твиттеру на @кеивордкелли.

Популар Постс

Да ли бисте потрошили више од 28.000 долара на венчању?

Уплашено ваше дете ће срушити штедњу? Размотрите резервни рачун.

Парови Финансије: Шта радити ако се не слажете

Шта се сматра приходом средње класе?

ГФЦ 070: Како се креће од просека до постигнућа

Пошаљите Ваш Коментар