Да ли бацаш новац? Ако имате хипотеку, можете свакодневно да издржавате тежак зараду јер нисте послали један мртав документ вашој хипотекарној компанији.

Ако је ваше учешће мање од 20% од вредности вашег дома, вероватно ћете плаћати хипотекарно осигурање поред трошкова ваше хипотеке. Када сте платили довољно новца да бисте добили вредност хипотеке на мање од 80% вриједности вашег дома, премија осигурања хипотеке треба нестати са вашег месечног рачуна ... али то увијек не функционише на тај начин.

Зајмопримци не одустају аутоматски од хипотекарног осигурања када испуњавате услове за прекид плаћања, тако да запослени људи могу на крају платити премије далеко дуже него што би требало. Можете лако бацити стотине, ако не и хиљаде, долара сваке године на ове непотребне премије - и они се не враћају.

То се догодило мени, а ја ћу поделити своје искуство у нади да ће вам помоћи да избегнете сличну ситуацију. Ево како да проверите да ли плаћате осигурање за хипотеку када вам више није потребно.

Куповина куће ... и хипотекарно осигурање

Куповина мог првог дома била је један од најодаднијих и стресних догађаја мог живота. Никада нисам видео нити потписао толико докумената, и то ме је уплашило. За шта сам се пријавила? Ја не говорим "адвоката"; шта је тај документ чак рекао?

Отишао сам од мог завршног састанка са кућним кључевима у руци и узнемирености у мом срцу. Знао сам да сам само купио кућу, али са свим документима који су се кретали око стола, можда сам купио и бољи циркус и изнајмљивање некретнина у Костарики.

Када сам добио прву изјаву о хипотеки, био ми је лакше открити да сам купио само кућу ... и осигурање стамбених кредита. Нисам знала шта је осигурање за хипотеку, али по мом месечној премији је било скупо. Колико дуго морам да платим и зашто?

Звао сам свог зајмодавца и сазнао сам да, иако сам уложио знатно учешће у свом дому, морао сам да преузмем покриће осигурања од хипотеке. Морао бих да носим осигурање све док се мој однос Лоан то Валуе (ЛТВ) не смањи (вриједност хипотеке подељена вриједношћу куће). Узнемирено, извршио сам плаћања три године.

Наставак плаћања за хипотекарно осигурање

На три године, испунила сам потребну стопу ЛТВ. Мој зајамченик је наставио да ми наплаћује премије, па сам их контактирао да сазнам шта је проблем. Био сам обавештен да иако сам упознао ЛТВ, морао сам да наставим са плаћањем још две године.

С обзиром да сам сасвим сигурно извршио своја плаћања и постигао потребну стопу ЛТВ-а, повећао сам жалбу мог представника конгреса. Његова канцеларија је истраживала ово питање, али је открила да нема разлога за даље повраћање.

Када сам стигао до пет година, добио сам писмо од мог зајда и претпоставио сам да ће моја плаћања аутоматски престати. Погрешио сам и наставио да платим за покривеност скоро годину дана.

Ове исплате су биле непотребне и никада нисам опоравио новац. Научио сам моју лекцију, али не бисте требали да га научите на тежи начин. Ево како можете избјећи преплаћивање премија за осигурање хипотеке.

Шта је хипотека осигурање?

Можда се питате зашто плаћате овај доплатак. Осигурање хипотеке вас не штити; он заправо покрива вашег зајмодавца у случају да више не можете да извршите месечне уплате. То је услов за ФХА и конвенционалне кредите који немају 20% ЛТВ однос након затварања. Фактори као што су када сте затворили у свом дому, ваш хипотекарни рок (обично 15 или 30 година) и однос вашег кредита према ЛТВ-у одређују колико дуго морате платити премије осигурања за хипотеку.

ФХА кредити су преко Савезне управе за становање, која је део Одељења за стамбена и урбанистичка изградња САД-а (ХУД). ФХА осигурава ваш зајам, тако да ваш зајамчник може понудити конкурентне стопе. Конвенционални кредити се директно финансирају преко приватних зајмодаваца и нису подржани владиним програмима.

ФХА кредити врше премије осигурања хипотеке (МИП) и конвенционални кредити носе осигурање приватног хипотекарног осигурања (ПМИ). Слични су, али морате да разговарате са својим зајмодавцем за детаље о вашој политици.

Ако нисте сигурни да ли сте купили покриће осигурања од хипотеке, погледајте документе о затварању или директно контактирајте свог зајмодавца. Зајмопримци често имају одељење које се строго бави осигурањем и порезима, а они би требали бити у могућности да знају да ли плаћате или не, а колико сте близу испуњавању потребних ЛТВ и других фактора.

Фино штампање

Када је у питању МИП, препознаје се. ФХА одређује када је постигнут захтевани ЛТВ однос на основу вашег кредита, односа ЛТВ и прописа који су успостављени када је кредит затворен. Такође, ако сте извршили неколико кашњења, ваши захтеви за отказивање можда неће бити поштовани.

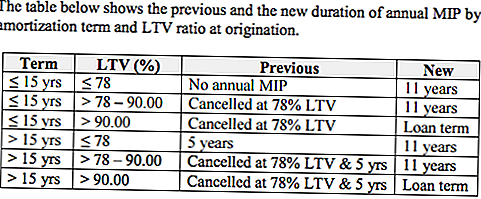

Ако сте извели свој кредит током одређених периода, можда ћете се суочити са додатним ограничењима. На примјер, зајмови одузети након 3. јуна 2013. године омогућавају ФХА да прикупи годишњи МИП у максималном трајању како је дозвољено од стране хипотекарног писма 13-04 (МЛ 13-04). То значи да људи са кредитима који се уклапају унутар тог прозора морају плаћати премије дуже од куће власника који су затворени прије МЛ 13-04. Ако је ваш кредит одобрен након 3. јуна 2013. године и имао 78-90% ЛТВ однос, од вас се тражи да покријете 11 година.

Кредити са ЛТВ односима преко 90% имају ограничења која кредити с нижим ЛТВ односима не могу. Хипотеке са 90% ЛТВ односа су обавезне да имају МИП за животни рок ако су извучени након 3. јуна 2013. године.

Ако сте извели свој зајам до 3. јуна 2013. године, рок вашег хипотеке ће одредити када престанеш плаћати премије. За кредите са роковима до 15 година, за МИП нема минималног времена. Када ти кредити достижу 78% ЛТВ однос, можете отказати своју МИП покривеност без обзира колико је прошло вријеме. Ако сте имали 78% ЛТВ однос када сте купили кућу, од вас се не захтева да купите хипотекарно осигурање за ове позајмице.

Ако ваш кредит има рок од више од 15 година, али раније сте досегли 78% ЛТВ однос, можете прекинути покриће након пет година. Чак и ако платите хипотеку и остварите 78% ЛТВ однос, морате наставити да плаћате премије све док не испуни петогодишњи знак. Зато сам завршио са плаћањем премија још две године након што сам постигао захтев од 78%.

Испитајте своје осигурање и разговарајте о вашим опцијама са својим зајмодавцем како бисте били сигурни да не плаћате превише. Да бисте сазнали више о ФХА хипотекарном осигурању, посетите веб страницу Одељења за становање и урбанизам.

Купујете кућу? Добијте нижу брзину

Иако је хипотека осигурање додатни трошак за многе власнике кућа, постао је тад јефтинији за ФХА зајмопримце.

26. јануара 2015. године, већина ФХА хипотека добила је смањење МИП-а од 0,50%. Ако је ваш кредит одобрен након тог датума или ако сада тражите куповину куће, имате среће - плаћате нижу премију од 0,85% умјесто 1,35%, према саопштењу за штампу из Бијеле куће Пресс Канцеларија.

Зашто смањити стопу? Циљ је смањити трошкове кућног власништва; Очекује се да ће нижа стопа чувати просјечног хипотекарног носиоца око 900 долара годишње у стамбеним трошковима. То би могло помоћи отварању врата за кућу за 250.000 Американаца. Да бисте сазнали више о новој стопи, посетите: ФХА да бисте смањили годишња питања осигурања за осигурање.

Како зауставити плаћање за хипотекарно осигурање

Писмо које стоји између вас и нижи месечни трошкови становања је а захтев за завршетак хипотекарног осигурања. Ако ваш кредит испуњава услове да више не буде покривен, од вас се не захтева да га носите и можете затражити да се покриће укине.

ФХА не прихвата захтеве директно од зајмопримца, па пошаљите захтев за одјаву вашем зајмодавцу, који ће затим обавијестити ФХА. Ако ваш зајамчитељ препоручује да пошаљете ваш захтев директно ФХА, обратите их на ову везу са ФХА веб сајта, која описује процес. Такође ћете морати послати зајмодавцу хипотеку.

Такође ћете морати да пошаљете верификацију хипотекарних исплата за последњих 12 месеци, према ФХА, иако ми није затражено да доставим ову верификацију.

Лоша вијест је да ако сте преплаћени, ваше шансе за повраћај средстава скоро да не постоје. Када обавестите свог зајмодавца да више не желите хипотекарно осигурање, ваше премије ће вероватно бити распоређене како би покриле трошкове до дана када је отказано.

Пази на преплаћивање хипотеке

Домаћинство је један од неизбрисивих аспеката америчког сна, али то не мора нужно учинити једноставним или приступачним.

Прекомерно плаћање за непотребно осигурање је последње што је већина власника кућа заинтересована за потапање средстава домаћинстава у. Уверите се да можете да ставите тај новац на бољу употребу тако што проверите да ли плаћате осигурање за хипотеку и знате када ћете моћи да окончате та плаћања. Можда ћете морати да радите према далекобудном кругу, окруженом црвеном бојом у календару, али ћете стићи тамо.

Ваш Турн: Да ли плаћате осигурање од хипотеке?

Цхристине Едвардс увек тражи начине да помогне читаоцима да смање трошкове и повећају приходе домаћинства. Њени чланци су се појавили у часопису Сениор Лифе оф Флорида, Водичу Епицуре & Цултуре, магазину Спаце Цоаст Ливинг и Флорида Тодаи.

Популар Постс

Освојите $ 100,000 на овом конкурсу за дизајн апликација, чак и ако нисте програмер

Дресс Уп Лике а Цов фор Фрее Цхицк-фил-А 14. јула

25 креативних начина за зараду са својим музичким талентима

Овај читач је прошао један сат пребацујући банке и сачувао $ 1,240

Живите у Њу Орлеансу? Ево како направити неки додатни новац у великој лакоћи

Пошаљите Ваш Коментар