Био сам прилично узбуђен што сам прихватио свој нови посао. На 29, коначно сам положио позицију са конкурентном платом, поштованом здравственом заштитом и 401 (к).

После игнорисања потреба за деценијом, ослободио сам се у изгледу да коначно направим звучни план за пензионисање.

Био сам и прилично застрашен.

Наравно, знам да је важно имати план за пензионисање. Али кад је наша представница људских права почела да избацује речи попут "инвестиција" и "портфолиоа", затворила сам се. Изабрао сам све опције које би најбрже завршиле процес регистровања.

Дакле, сада имам 401 (к), са мечом из моје компаније и новцем уложеним у ... хмм.

Заиста немам појма шта се дешава са мојим новцем - и вероватно бих требао. Звучи познато?

Шта се дешава са вашим 401 (к) новцем?

Схватате важност постављања планова за пензионисање на радном месту, у теорији. Али, када то буде учињено, покушавате да не размишљате о томе.

Шта се стварно дешава са вашим новцем, и шта то значи за пензионисање?

Једноставно као што је то могуће поставити и заборавити, новац који ви и ваш послодавац доприносе вашем 401 (к) се инвестира. То значи да је предмет флуктуација на тржишту.

И како те флуктуације утичу на ваш пензијски фонд, зависи од вас.

Познајете ризик од толеранције

Први корак на знању шта се догађа са вашим новцем јесте разумевање онога што се зове ваша "толеранција ризика".

У финансијама то значи износ волатилности које сте спремни да дозволите у вашем портфолио инвестиција. У основи, да ли желите да ставите свој новац у пот, где ће стално остати на приближно истој вриједности или тамо гдје ће много флуктуирати - достизање виших високих и нижих нивоа?

Можда мислите да знате вашу толеранцију према вашој личности. Ја бих себе назвао ризиком, јер сам био спреман да напустим свој посао, кренем широм земље, путујем и радим за себе.

Али бити ризик у једној области живота не мора да значи да желите да будете ризични за свој новац. Како одређујете износ ризика који желите у вашем пензионом плану?

Научите своју толеранцију ризика помоћу овог бесплатног алата

Када сам се пријавио за свој 401 (к), изабрао сам "дефаулт" опцију. Када то учините, ваш новац се улаже у скуп унапред одређених средстава - "портфолио инвестиција".

Овај портфолио пада негде на скали од "конзервативног" - који углавном остаје иста вриједност - "агресиван" - који има више потенцијала да промијени вриједност током времена.

Разлог због којег вероватно више не желите да размишљате о вашем 401 (к), једноставно, изгледа компликовано. Инвестирање изгледа као нешто за људе са пуно новца и приступ стручним знањима.

Знам да је лоша идеја да игноришемо планирање за пензионисање, тако да Нашао сам алат који поједностављује ове компликоване информације. Компанија звана ФинМасон жели да паметно финансијско планирање буде доступно свима, а не само онима са временом и новцем за ангажовање финансијског саветника.

Уместо да одредите вашу толеранцију ризика у односу на ризике које сте спремни да предузмете у другим областима живота - то је оно што многи финансијски саветници раде - ФинМасон је створио оно што називају "ФинСцоре".

Ваш ФинСцоре је ваш ранг ризика за ризик који представља број од 1 (конзервативни) до 100 (агресиван). Тај број вам дозвољава да сазнате колико ризика треба да допустите у својим инвестицијама.

Ево алата којим сам пронашао ФинСцоре - и ево како бисте то могли користити да бисте били сигурни да имате довољно новца када сте спремни да се повучете.

Напомена: Нисам сигуран који бројеви треба да унесете на сваком кораку? Такође сам укључио корак по корак кораке испод.

//Корак по корак водич за проналажење ФинСцоре-а

Док радите кроз горенаведени алат, користите ове савете како бисте разјаснили све кораке који вам пишу.

1. "Планирам да се повучем за ___ година."

Изаберите "Израчунајте за мене" и унесите своје године и старост у којој планирате да се повучете. Ако сте рођени 1960 или касније, очекујте да се повучете на 67 година да добију пуну корист.

2. "Желим пензионисани приход од $ ___ годишње."

Изаберите "Израчунајте за мене" и унесите тренутни приход и очекивано повећање годишње. Типичне повећања флуктуирају из године у годину. Тхе тренутни просек је око 3%.

3. "Очекујем од ___ године годишњег прихода од пензионог осигурања из Социјалног осигурања и других извора."

Можете да израчунате своје накнаде за социјално осигурање на основу ваше стварне зараде, или изаберите "Израчунајте за мене" и унесите тренутни приход и повећајте стопу опет за процену.

4. "Очекујем да ћу допринети $ ___ месечно за моје уштеђевине и повећати за ___% годишње."

Наведите износ ваше плате који сте издвојили сваки месец за уштеду. Ово ће укључити проценат који доприносе вашем 401 (к), плус било који други фонд који редовно штедите.

На пример, ја доприњем 4% свом 401 (к) и ставим још 4% у банковни штедни рачун, тако да уштедим 8%.Немам план да то повећам, тако да сам за сада ушао у "0" у другом пољу.

Да ли ваш послодавац одговара вашем 401 (к) доприносу? Означите ово поље ако се ваш послодавац подудара. Ако не знате да ли то ради или не, или нисте сигурни колико се то поклапа, питајте особу са људским ресурсима.

5. "Тренутно стање мојих инвестиција је око $ ____".

Наведите стање које сте већ урачунали у 401 (к) и друге инвестиције као што је Ротх ИРА. Обратите се свом представнику кад не знате где пронаћи ове информације.

Ја само започињем, тако да сам свој биланс наведио као "0."

6. Сампле Портфолиос

Даље, помоћу ових основних информација о вашој штедњи у пензији, алат ће вам показати неколико узорака портфолија и колико новца имате за пензионисање, или потенцијално изгубити у тршишту тржишта, са сваким. Више ћу причати о томе шта то значи за вас касније на овом посту.

Алат ће вам такође показати колико бисте спасили пензијом са сваким портфолиом и како то стоји у односу на циљ и минималну уштеду коју сте раније одредили.

У сваком кругу, видећете два од ових узорака портфолија, један ризичнији и још један конзервативни. Изаберите "плави" или "зелени", зависно од тога који сценарио најбоље одговара вашим потребама за пензионисање.

Изаберите узорак који апелира на вас заснива се не само на најбољем сценарију, већ и на најгорем. Да ли "лош случај" за дати узорак задовољава бар ваше минималне потребе за штедњом?

7. Узмите ФинСцоре

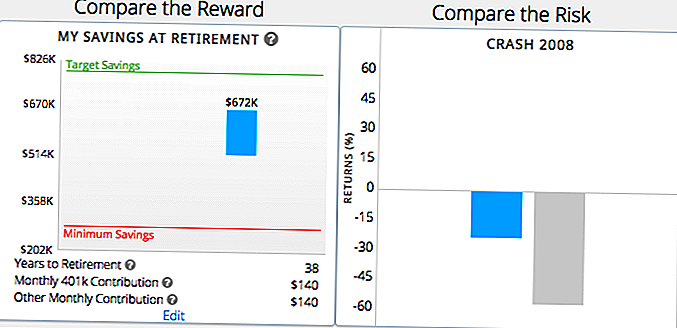

На основу портфолија које изаберете, примићете ваш ФинСцоре. На пример, мој је био 62, умерено агресиван.

Видећете графицни узорак који показује колико је близу да вас портфељ добије до циља и минималне штедње у пензији.

Ово је једноставан визуелни приказ који вам помаже да видите да ли вам је тренутни план штедње за пензију на путу да вам помогне да постигнете своје циљеве за пензионисање. Алат ће вам понудити неколико брзих предлога на основу тога да ли је ваш план у равнотежи са вашим ФинСцоре-ом.

На основу моје ФинСцоре-а, видео сам графикон који је показао колико је модерно агресиван портфолио са мојим очекиваним доприносима када бих се повукао на 67 година (у 38 година).

Шта урадити када познајете свој ФинСцоре

Познавање ваше толеранције ризика ће вам омогућити да га измерите против онога што се дешава са вашим 401 (к). Тада можете утврдити да ли ћете направити било какве промјене.

Ако је ваш пензијски план у складу са вашим ФинСцоре, имате срећу! Држите га - али будите сигурни да ћете се вратити сваких неколико месеци како бисте били сигурни да је то и даље случај.

Ако видите у вашем портфолиу 401 (к) премало или превише ризика, предузмите кораке да је промените. На пример, на основу мог ФинСцоре-а, највероватније ћу сачувати минимални износ користећи мој тренутни 401 (к) план. Али далеко од остваривања циљног износа.

Да бих то учинио, морам направити прилагођавање мојих уштеда и инвестиција. Могао бих да допринесем више уштедама, могао бих да инвестирам још агресивно или пронађем равнотежу између њих.

Утврђивање и доношење ових промјена у план за пензионисање може бити једноставно као што се говори с представником ХР-а. Они вам могу дати боље разумевање расположивих алатки који ће вам помоћи да доносите одлуке о вашем 401 (к).

Ако желите више упутстава, али немате буџет за скупог финансијског саветника, ФинМасонови бесплатни алати могу вам помоћи да схватите своје инвестиције и разумете како их учинити за вас.

Твој турн: Да ли вам је ово олакшање боље разумео ваше потребе за пензионисање? Која питања имате о вашем 401 (к)?

Спонзорство Обелодањивање: Велика захвалност ФинМасон-у за рад са нама да вам донесе овај садржај. Ретко је да имамо прилику да поделимо нешто тако страшно и плаћамо за то!

Дана Ситар (@данаситар) је писац радова на Тхе Пенни Хоардер. Написана је за Хуффингтон Пост, Ентрепренеур.цом, Вритер'с Дигест и још много тога.

Популар Постс

8 компанија која ће вам платити да пишете вошне картице (једна плати до 300 долара!)

10 разлога за тост до бокед вина (и не само због његове приступачности)

Ови "колеџи са најбољим вредношћу" помажу да сте дипломирали са мање од 10К долара

Ове 7 инспирацијске приче ће вас мотивисати све 2017. године

Ово би могло бити најискренији посао који смо икада видели

Пошаљите Ваш Коментар