После неколико година атрактивног стамбеног тржишта, многи амбициозни власници кућа могу одложити своје планове за куповину.

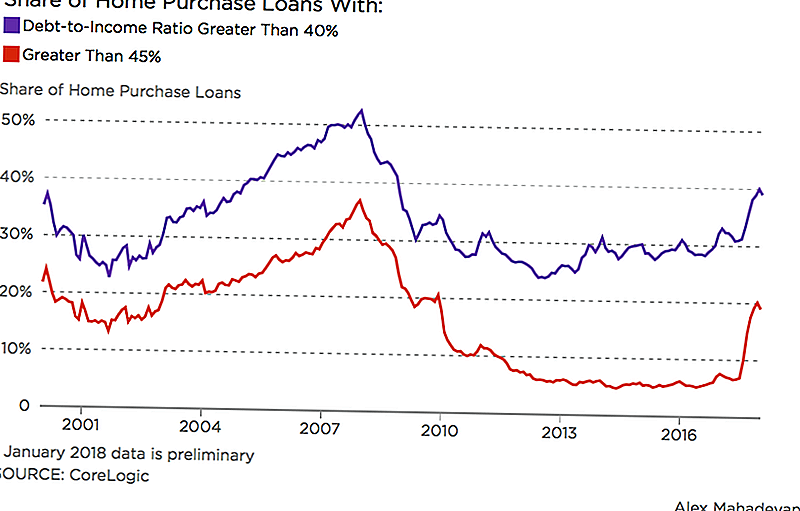

Валл Стреет Јоурнал је објавио да је 1 од 5 конвенционалних хипотекарних кредита направљених прошле зиме додељено људима који троше 45% или више својих месечних прихода на дуг. Подаци из аналитичара некретнина у компанији ЦореЛогиц су се фокусирали на хипотеке који су испуњавали стандарде које су поставили Фанние Мае и Фреддие Мац.

201. године, Фанние Мае је подигла своје лимите да осигура хипотеке у којима зајмопримци имају до 50% односа дуга и прихода; претходни лимит био је 45%. Промена ствара снажнији јастук за квалификоване зајмопримце који могу имати студентски кредит или други дуг. Међутим, проширење пакета зајмопримаца може дати погрешан став о томе да ли је зајмопримац спреман за кућу.

"Желели бисте да сви плаћају много нижи проценат свог прихода на њиховом становању и имају мањи однос дуга, али то није ситуација у којој су пуно првобитних хомебуиерса", рекао је Роберт Силверман, професор урбаног и регионалног планирања на Универзитету у Буффалу.

Растуће каматне стопе такође компликују снове зајмопримца зајмодаваца. И док су каматне стопе на хипотеку опале на пролеће, у целини су трендирале веће од краја 2016. године. Експерт из Удружења хипотекарних банкара предвиђао је у недавном интервјуу са ХоусингВире да ће хипотекарне каматне стопе бити до 5% до 2020. године.

Студентски кредити и остали дугови многи млади одлажу хомебуиинг.

Ако више људи може добити хипотеку, да ли смо у другом мехурду

Да, ми смо у балону, рекао је Силверман. Али то није баш онај који је пао пре 10 година. Домаће цене расте, а ниска инвентура чини грејну конкуренцију, али стандарди кредитирања данас су строги у поређењу са периодом пре последњег удеса.

Али биће потребно мало времена да би се схватио прави ефекат недавних пореских реформи везаних за камату на хипотеку и порез на имовину. Американци који се држе у кући да би исплатили свој дуг могли би имати утицај на понуду и потражњу.

Све те ствари би могле "ставити притисак на притисак" на тржишту стамбених објеката, рекао је Силверман.

Шта треба да трошите на хипотеку?

Многи зајмодавци предлажу да потрошите не више од 28% вашег бруто месечног прихода на кућне трошкове, укључујући порезе и одржавање. Баланс препоручује да задржите на 20-25% вашег месечног прихода, у зависности од тренутног оптерећења дуга. У међувремену, финансијски евангељски хипотекарни калкулатор Давеа Рамсеи-а саветује да вашу хипотеку задржите на 25% ваше плате за узимање куће.

Ако трошите више од 30% вашег бруто прихода на становање, Силверман је рекао: ви сте оно што се зове "стамбени трошак оптерећен", јер остатак ваших прихода брже растуже.

"Постало је проблематичније у последњој деценији или тако", рекао је. "Све више породица пада изнад оних 30%."

Тај 30% покриће потрошње у вашем дому дуго је био стандард доступности, рекао је Силверман. Одељење за стамбена питања и урбанизам користи га за одређивање нивоа помоћи за програм Ваучер за изборе за становање, на примјер. Хипотекарни зајмодавци га такође користе као индикатор способности зајмопримца да отплати хипотеку.

И док цијене станова и даље расте, раст прихода се не подудара с тим, рекао је Силверман. Тај диспаритет могао би спречити многе иначе квалификоване зајмопримце да се боре за снове у кући.

Лиса Рован је виша писац у Тхе Пенни Хоардер.

Популар Постс

Прави трошак власништва возила

Проблем заједничког фонда: С & П изазива упозорење, а да ли инвеститори плове да купе амерички дуг?

Да ли је прикупљање "ствари" инвестиција?

Стратегије за нестабилно тржиште за различите врсте инвеститора

5 најбољих начина за почетак улагања

Пошаљите Ваш Коментар