Све је откривено када је мајка Кише Ховард имала мождани удар.

Прво, то је било путовање напред и назад из Ховардовог дома у Орланду, да би се обратио с мајком у болници у Даитона Беацху, Флорида. Гас се сабира, као и оброци коју је зграбила из ресторана брзе хране током сат времена вожње сваки пут након посла.

Онда је то била папирологија. Њена мајка већ је живјела у фиксном приходу у Орланду. Дакле, када се вратила кући и почео да долазе медицински рачуни, Ховард је почео да паника. Њени мајци су имали лекове и кућне здравствене услуге.

Ховард је била сама и имао своје рачуне за плаћање. И као најстарија од три, осећала се као да не може наставити да тражи своју браћу - која је обојица имала породице - за новац.

"Мој буџет је већ уско", рече Ховард. "Али, морао сам покушати да покупим губе."

Тако је извадила зајам за зараду. А онда ју је пребацила у другу.

Ситуације попут Ховарда су чешће него што бисте могли очекивати. Плати дан је зајам 12 милиона Американаца окрећу се сваке године за краткорочну финансијску помоћ.

Људи који немају четворогодишње дипломе вероватније ће узимати зајмове за плаћање. Тако су и Афроамериканци и људи који зарађују мање од 40.000 долара годишње. Ако сте разведени или изнајмљате свој дом, могли бисте бити рањиви у индустрији плативих кредита, према Пев Цхаритабле Трустс-у.

Али, знате ли ко највише користи паидаи кредите, према подацима Пев-а? Беле жене између 25 и 44 година.

Демографија у страну, осећај да сте у финансијском џему који вас чине хипервентилацијом је универзалан. Ако нисте сигурни ко ће тражити помоћ, понекад одаберете странца на шалтеру за чекање на чекању на путу који даје кредитне обавезе, мислећи да ће све бити у реду када поравнате дуг за недељу или два .

Али за неке, тражећи краткорочни зајам, заиста не обезбјеђује брзу поправку. Умјесто тога, то је циклус дуга који може замијенити зајмопримце далеко дуже од сљедећег циклуса плаћања.

Шта су плати кредити и зашто су они тако сложени?

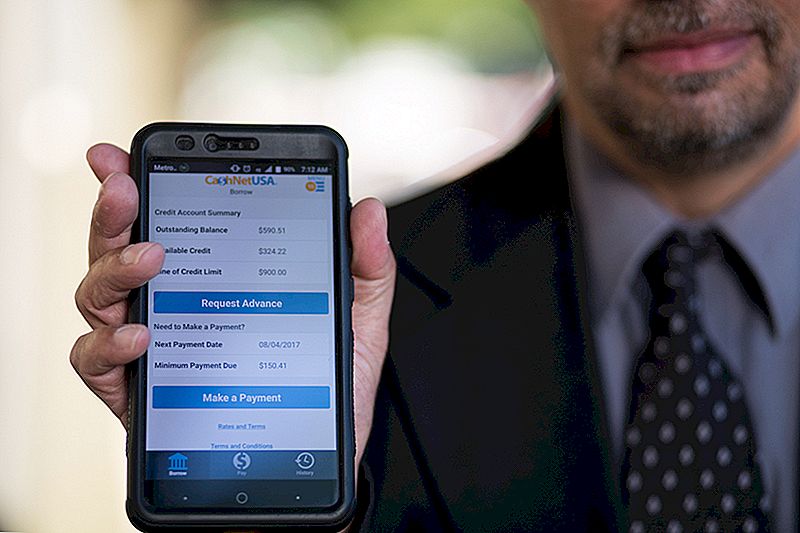

Потребне су вам само три ствари за добијање плата: идентификација, посао и рачун за проверу.

Када одете на зајмодавца да бисте затражили зајам, попуњавате кратку пријаву и, у већини случајева, изађите са новцем који вам је потребан да вас преврне до следеће плате. Без провере кредита. Без колатерала.

Али није јефтино.

У студији из 2013. године, Завод за заштиту потрошачких финансија (ЦФПБ) је утврдио да је средња накнада на типичном зајму од 14 дана била 15 долара по $ 100 позајмљен.

Извадите средњи платни зајам у износу од око 350 долара, а можете очекивати да платите 50 до 55 долара само да бисте дошли до плата. Зајмопримац аутоматски додаје ваш рачун за проверу стања ваше позајмице на ваш следећи датум плаћања. Ово је у реду, ако ваш непосредни депозит дође пре подизања кредита.

Овде се компликује.

Ако вам је отплата кредита прекомерна вашим налогом, ви се суочите са дозволом за прекорачење од ваше банке и додатне таксе од вашег зајмодавца.

Шта се догађа када не можете отплаћивати пун износ кредита? Неки зајмодавци омогућавају позајмљивачима да пребаце баланс у нови, већи кредит под истим распоредом накнада.

Ти дани кредити могу имати годишњу процентуалну стопу од скоро 400%. Када сматрате да кредитна картица може имати АПР од 15-25%, тешко је замислити зашто би неко платио зајам уместо да користи кредитну картицу.

Али за многе, плати зајмови нису само последња опција. Они такође могу бити једина опција.

Зашто Паидаи Лоанс осећају толико Американаца

Пладани зајмодавци дуго су имали репутацију да су пљачкари који преварају људе да узимају кредите које не могу приуштити од малих продавница. ТВ рекламе за онлине зајмодавце обећавају лакоћу и доступност кредитних средстава док портирају насмијане, безбрижне људе.

Људи који никада раније нису платили зајам, могли би претпоставити да су зајмопримци неодговорни потрошачи који не могу управљати својим новцем.

То није тако једноставно. Овде смо у нацији која изгледа да има потешкоћа да скупља новац за неочекивани рачун од 400 долара. Један од три особе немају било који уштеде у којој се претвара у финансијској кризи.

Добијање кредита једноставно се не односи на питање, а то није само питање лошег кредита. Процењено је да је 11% америчких одраслих кредита невидљив - немају кредитну историју за агенције за извештавање о кредитима.

Без обзира на личну кредитну историју, корисници корисничких кредита су свјесни високих трошкова.

Дан Рациазек, владин извођач у Вашингтону, Д.Ц., је требао мало новца овог пролећа, тако да извадио је неколико малих кредита који су износили око 1.000 долара. Он је користио онлине сервис за позајмљивање плата који је видео на телевизијској реклами, која има чак и апликацију, тако да Рациазек може пратити оно што дугује и када. Накнада за ове кредите је износила 411 долара.

"Знао сам мало о зајмовима са плата. Знао сам да су пуно наплатили ", рекао је. "Требало би да буду краткорочно."

А за његову краткорочну потребу, зајам за плаћање је изгледао као најбоља опција.Ако узимате ниске количине, рекао је, можете проћи кроз тешко време без ризика од штете на вашој кредитној оцјени. "Ваш кредит вриједи много више од 100 долара", рекао је.

Он не препоручује зајмове за плаћање, али он разуме борбу многих који се обраћају. "Боље је него што је избачено", рекао је.

Док је 16% испитаних од стране Пев-а у 2012. години рекло да су извели зајам за исплату плата за неочекивани трошак, 69% је пријавило коришћење кредита за дневне трошкове као што су изнајмљивање, храна или корисност и рачуни за кредитне картице.

Ови свакодневни трошкови у комбинацији са неочекиваним могу донети неке прилично необичне одлуке о новцу.

Хеатхер Деванеи из Насхуа, Нев Хампсхире, била је узбуђена када је добила понуду за посао након што је неко вријеме напустио посао.

Њен нови посао добро је платио, али је постојао један проблем: Деванеи је морао да се пресели у нови стан, а није имала новац за сигурносни депозит.

Осјећајући се заглавила, она се окренула на зајмодавца који јој је предао новац који јој је био потребан док јој се приход није појавио с њеног новог посла. "Било је скупо, али веома корисно у мом времену потребе", рекла је, погледајући се на искуство.

Узимање кредитног зајма када вам затреба не изгледа превише опасно ако мислите да ће то бити једнократна заустављање.

Али они који покушавају само да то учине од плата до плата, највероватније ће ући у циклус пљачкања кредита. ЦФПБ то тврди скоро 70% зајмодаваца из плата преузима други зајам.

Још је страшнији: "Један од пет нових зајмопримаца завршава узимајући најмање 10 или више зајмова, један за другим". Просечни поновљени зајмопримац плаћа 450 долара у таксама изнад главнице у току године.

То се догодило Линн, која нас је замолила да не користимо презиме.

Док је живела у Мичигену између 2011. и 2014. године, она је отпуштена са посла. Када је коначно нашла нови посао, била је за нижу плату него посао који је изгубила; У међувремену, она је и даље имала плаћање аутомобила, а њена рентажа се повећала.

Знала је да су каматне стопе за зајмове за зараду високе, али би је накнада за закашњење за изнајмљивање или друге рачуне могла више коштати. Тако је узела зајам.

"Да је отплату зајма од плата или плаћања незапослености која је већ била неадекватна, понекад је значила да ће ми одмах требати још један кредит", присјетио се Линн. "Било је неких случајева када ми је потребан још један зајам у року од неколико дана од отплате претходног."

Линн никада није извадила више од једног зајма истовремено, а она је могла на вријеме да врати зајмове. Она сматра да је њено искуство са платним зајмовима добро. Чак је то назвала "штедња у врату".

Лиса Сервон, аутор књиге "Тхе Унбанкинг оф Америца: Хов тхе Нев Миддле Цласс Сурвивес", провео је неколико месеци рада у календару за куповину у Калифорнији како би осјетио индустрију и људе који га користе. "Имамо овакву културну наративу да би требало да се бринете о себи и погрешно је тражити помоћ", рекла је она. "У међувремену, тепих је извучен испод америчког радника."

Плате не надгледају стопу инфлације. У међувремену, чврста ташна од рецесије отежавала је приступ кредитима преко банке или од стране сервиса за кредитне картице.

Сервон је провео године проучавајући финансијске ситуације зајмодаваца и приметио је да су многи од њих задржали свој зајам за плаћање користећи тајну од породице и пријатеља. У неким случајевима, Сервон је једини који су рекли.

"Оно што сам заиста покушао да урадим у књизи јесте одступање од онога што мислим да је некада била уобичајена прича:" Људи не би требали извлачити те ствари и не знају ништа боље ", "Многе друге опције које су људи користили су одузети. Па шта треба да раде? ""

За многе, зајмови за плаћање послужили су као последњи напори да остану на путу.

Ховард, који ради као кредитни процесор за компанију за рефинансирање хипотеке, покушао је да уђе у своје финансије, док је разврстала медицинске папире своје мајке и покушавала да изврши плаћање.

"Радила сам пуно радно време и водила рачуна о њој, покушавајући да одржим уравнотежен живот, а такође покушавам да схватим брзо решење за финансијску борбу своје породице, рекао је Ховард. "Убрзо сам ушао у роботски мод. Мало времена, захваљујући кредитним данима, учинио сам се угоднијим. Али, у позадини моје главе, познао сам каматне стопе. Знао сам да сам дуговао 41 долар за сваких 400 долара које сам извадио. "

Коначно је изашла из тих паидаи кредита тако што је смањила трошкове и направила аранжмане за многе њене рачуне за домаћинство. Чак је и могла прескочити месец дана за плаћање аутомобила. "Већина људи покушава да паче и рони" телефонске позиве о својим рачунима, рекла је. Али да будете проактивни, одељења за наплату желе да раде са њом.

Она више не иде у панични начин када се излече финансијске несреће. "То је скупа погодност", рекла је она о свом искуству са платним зајмовима. "Сада је то моје последње средство."

Будућност плаћања кредита

Четрнаест држава и Вашингтон, Д.Ц., направиле су краткорочне зајмове високог камата незаконитим. У три од тих држава - у Аризони, Монтани и Охају - одлука је донела одлуку о гласању јавности. Многе државе које су забраниле зајмове са дневним плаћама учиниле су тако што су ограничиле каматне стопе на све кредите са 36%.

Са плаћањем дневних кредита које је теже приступити у многим местима, људи се окрећу другим опцијама које имају сличне ризике.

Ако имате приступ кредитима, можете добити традиционални кредит од банке. Али ако имате лоше или никакво кредитно право, има пуно места која обећавају "брзо" и "експресивну" готовину која ће вам дати кредит са каматном стопом која би могла да покрије ограничење постављено забраном зајма. Без провере кредита, зајмодавац нема појма да ли можете стварно приуштити везу за кредит у наредних неколико мјесеци или година.

Ако имате још нешто да продате, увек постоји пешадњак. Не требају вам банковни рачуни или доказ о запослењу или провера кредита. Трговајте својом робом, изађите са готовином, молите се да ћете имати довољно новца да вратите своје ствари када се зајам подигне.

Али у већини земље, и даље је лако уплатити циклус зајма.

У јуну 2016. године, Биро за заштиту потрошачких финансијских средстава предложила су нова правила за зајмове на дневном рачуну која би спречила угрожене потрошаче у циклусу дуга.

"Суочени са недоступним исплатама, потрошачи морају да бирају између неисплаћивања, поновног купопродања или прескакања других финансијских обавеза попут изнајмљивања или основних трошкова живота као што су храна и медицинска помоћ ", наводи се у саопштењу. "ЦФПБ је забринут што ове праксе такође доводе до колатералне штете у другим аспектима живота потрошача, као што су строге казне, затварање банковних рачуна и заплене возила".

ЦФПБ је предложио да зајмодавци утврдјују способност зајмопримца да отплати у потпуности без накнаде пре додјеле зајма. Зајмодавци би такође могли да одобравају зајмове дуже од две недеље ако пруже мање ризика за зајмопримца, као што је ограничавање камате на 28%. Организације као што су Институт народне акције и Американци за финансијске реформе траже краткорочне кредитне опције које фаворизују потрошаче, и преко ЦФПБ-а и шире.

ЦФПБ може дати препоруке, али она нема овлашћење да доноси државну каматну стопу. У ствари, будућност ЦФПБ-а виси у равнотежи у предложеном буџету председника Трумпа за 2018. годину, који би реструктурирао биро да ограничи своју моћ. (ЦФПБ, вреди напоменути, финансира се од стране Федералних резерви, а не средстава пореских обвезника.)

У међувремену, Сервон се нада да ће јој дугорочна истраживања о појединачним искуствима са паидаи зајмовима моћи да открију циклус узрока и ефекта који могу покренути позајмљивање плата.

"Ми можемо пронаћи начине да заштитимо људе у рањивим тренуцима", напомиње она у "Унбанкинг оф Америца". У књизи препоручује давачима финансијских услуга да јасније пруже информације потрошачима како би им помогли да доносе боље одлуке за своје финанцијско здравље.

Напредак је направљен у овој области, каже она, али недостатак доследности у индустрији чини упоређивање опција са изазовима за купце који се можда осећају преплављеним информацијама које су им представљене.

За сада, одлука о откупу плата за зајам остаје дубоко лична.

"Ако мислите да немате избора [али да извадите зајам за плаћање], прочитајте сва обелодањивања и обавите математику на папиру", рекао је Линн. "Схватите да ако је ваш буџет овакав месец толико потребан да вам је потребан кредит да бисте остали у плану овог мјесеца, исплата кредита ће значити да имате још мање новца следећег месеца."

Лиса Рован је писац и продуцент на Тхе Пенни Хоардер.

Пошаљите Ваш Коментар