Ово је гост пост од Ериц Росенберг, финансијски писац у Лична профитабилност, ИнвестментЗен, и друге личне финансије, технологију и путне публикације.

Већина личних финансијских блогера говори о предностима слободе дуга, али у неким случајевима је боље да радите нешто с вашим новцем, а не исплатом дуга. Можда изгледа контраинтуктиван, али уствари можете завршити са више новца тако што ћете уплатити камату за банку.

Али то није увијек случај. Да бисте одлучили да ли вам је боље плаћати хипотеку или додати улагања, пратите овај водич.

Предности отплате дуга

Користи од слободе дуга су огромне. Замислите да живите без закупнине или хипотеке сваког месеца! То је апсолутно могуће, а нови људи плаћају хипотеку сваки дан. Међутим, у већини случајева хипотекарна исплата траје деценијама. Ако би људи фокусирали своју финансијску енергију на исплату хипотеке, много више људи би могло бити без дугова.

Док власници кућа и даље дугују порез на имовину и требају осигурање кућног власника, исплата хипотеке има огроман финансијски утицај на већину људи. Замислите шта бисте могли да учините ако нисте морали платити сваки мјесец. Можете уштедјети и уложити више - паметну идеју. Сваке године можете додати додатни одмор - забавну, али мање савршену идеју. Могућности су бескрајне!

Али то не значи да је лако постићи. Док је слобода дуга одличан концепт, то је за многе цеви, али се фокусира на дугорочно. Додавање додатних 20 УСД месечно на вашу хипотеку уплаћује камату сваког месеца и скраћује вијек трајања кредита.

Направите до 100 долара екстра, баците годишње бонусе из посла и пореске повластице, и бићете на путу ка слободи дуга пре него што то знате. Али то можда није најбоља употреба ваших долара.

Користи инвестирања

На површини, инвестиције и хипотеке имају мало везе са једним другима. Кошта новац, други зарађује новац. Један је за људе који дугују, а други за људе који поседују. Без обзира на статус вашег власника, користи од инвестирања су јасни.

Ако сваки пут уложите новац у инвестиције, градите гнездо јаја штедње за које ћете бити захвални у будућности. Али разлог због којег стављате новац на инвестиционе рачуне, као што је 401 (к), ИРА, Ротх ИРА или редовни брокерски рачун, је да урадите више од уштеде. Захваљујући моћи берзанског тржишта и сложеним повратима, ваш новац ће порасти више него што се тиче сваког мјесеца.

Рецимо, рецимо, да имате умерено агресиван портфолио и да сваке године можете инвестирати и зарадити просјечни годишњи приход од 7%. Додавањем 100 долара месечно даје више од 1.200 долара уштедама годишње, а ви ћете завршити са $ 1.243 захваљујући моћи сложеног интереса.

Након 30 година, ставили бисте 36.000 долара на свој инвестициони рачун. Али, захваљујући повратку од 7%, имали бисте 122.820,44 долара. То је велики поврат на вашу инвестицију!

Направите одлуку засновану на математици

Дакле, рецимо да имате додатни $ 100 месечно у вашем буџету и желите да упоредите инвестирање од 100 долара у поређењу са већим уплатом хипотеке. Како треба да одлучите да инвестирате? Донијете одлуку на основу бројева.

Просечна стопа хипотеке данас износи око 4%, каже Банкрате. У међувремену, сложени просечни годишњи приход С & П 500 је више од 10 процената у дужем временском периоду. То је разлика од 6% између њих.

Ако уплатите додатну уплату у хипотеку, плаћате кредит који износи 4%. Сачувани новац је зарадјени пени, тако да је то исто као улагање од 4%. Улагање 100 долара за 30 година, типична хипотекарна дужина, са 4 процента би дала 65,692 долара. Након што одузмете 36.000 долара које сте унели, то је уштеда од камата од 29.692 долара за хипотеку.

Међутим, ако бисте уместо тога уложили 100 долара на тржиште акција и зарадили просечно 10 процената годишње, ви бисте завршили са 228.927 долара. Након што сте уложили инвестицију од 36.000 долара, остварили сте профит од 192.927 долара. То је отприлике шест и по пута колико год штедите уз рану хипотеку.

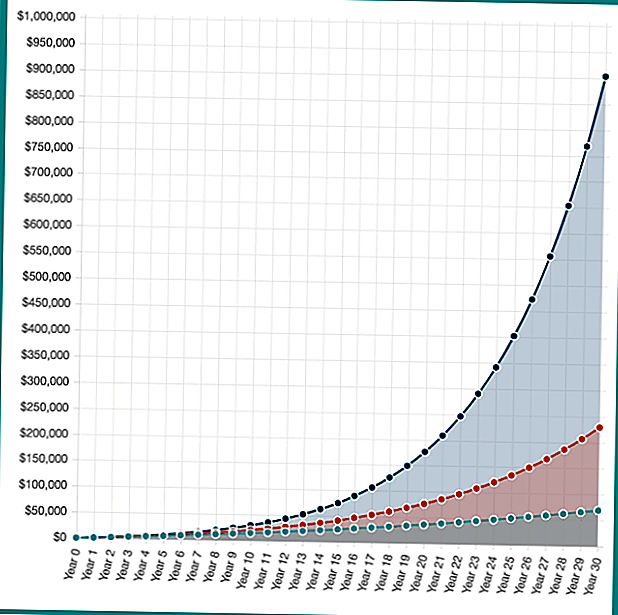

Али шта ако су ваше инвестиције учиниле још боље? Ако сте имали портфељ злоупотребе и зарадили 16 посто (то није реално за већину људи, само хипотетички примјер), ви бисте завршили са $ 902,870. То је капитална добит од 886.870 долара.

Док је "повраћај инвестиције" од ране хипотекарне исплате фиксна каматна стопа, ваше могућности улагања су неограничене. Током времена, поврат од 10 одсто се показао разумним за инвеститоре инвеститора индекса ниске накнаде.

Хипотетичка инвестиција враћа улагање од 100 долара месечно за 30 година на 4%, 10% и 16%. Снага сложеног интереса у акцији! Израчунајте сопствену уштеду са Инвестор.гов Цомпоунд Интерест Цалцулатор.

Као што видите, постоји велики финансијски подстрек за улагање, а не плаћање хипотеке. Међутим, у стварном животу ништа није црно-бело. Неколико година тржишта нуде одличан повратак, док се у другим годинама тржишта срушавају. Даље, не можете стварно додатно уплатити хипотеку у износу од 100 долара сваког месеца у току 30 година, већ ћете раније исплатити, тако да ће вам уштеда бити мало нижа.

Нема правог или погрешног, само што је за вас исправно

Добијање приступа на додатних $ 1,000, $ 2,000, или било шта што месечно плаћање хипотеке захтијева сваког мјесеца је врло вриједно, али тако је и велики поврат од инвестиција на берзи.

Када инвестирате, постоји могућност да нећете погодити циљани 10-процентни повратак. Могао би бити много бољи, али можеш учинити пуно горе. Ако вратите нешто боље од 4%, математички сте боље на берзи, али је могуће и да ћете изгубити новац.

Финансије свих људи изгледају мало другачије, тако да не постоји исправан или погрешан одговор на питање штедње наспрам инвестиција.

Када је у питању улагање или отплата хипотеке раније, што бисте прво размотрили?

Популар Постс

Шта Реал Естате Агенти стварно раде?

10 важни разлози Свако треба научити како инвестирати

Улагање у корелацију: шта је и како пронаћи трговину

Шта су узајамни фондови и предности и негације улагања у њих

4 Инвестиционе грешке које коштају ове инвеститоре милионима!

Пошаљите Ваш Коментар