Добродошли на још једно питање за читање! Ово питање долази од Џона, који покушава да добије хипотеку док је на плати отплате по основу прихода (ИБР) за његов дуг за студентски кредит. Ево јонове приче и питања:

Имам око $ 80,000 дуга за студентски зајам и тренутно се налазим на Плану отплате на основу прихода (ИБР План).

Тешкоћа је у томе што план само одобрава вашу уплату за годину дана - морате стално подносити пореске пријаве, а ваш износ плаћања се сразмерно увећава за ваш приход. Па, недавно када се пријављујем за кредитну картицу са локалном кредитном унијом у којој сам члан, имао сам потешкоће да добијем пристојну кредитну линију јер су наставили да гледају колико дугујем сваког месеца по стандардном плану отплате. Документи које пружа мој сервисер кредита који описују моје услове према ИБР-у показују моју стопу у наредних 12 месеци, затим показује стопу након тога АКО Ја не предавам поново верификацију прихода и тако вратим у стандардни план (који би био око 940 УСД месечно).

Ова иста кредитна унија (која такође нуди најбоље стамбене кредите и желео бих да их користим у року од две године за куповину куће) наставља да га гледа као "шта ако", морао сам да платим тај пун износ. Ја сам их образовао о томе како реверификација под ИБР-ом функционише, па чак и добила писмо од мог сервиса за кредит, описујући да они само наводе одређени износ плаћања за годину дана, описујући поступак поновног процењивања и наводећи да је тај износ од 940 долара био САМО ако Изашао сам из плана ИБР-а. Без обзира на то, кредитна унија је и даље веома нерадо (упркос наводно разумевању начина рада плана). Као што сам рекао, мене више занима за пут, јер би желели да купимо кућу у релацији ускоро.

Имате ли неки савет о овој ситуацији? Сигуран сам да постоје и други на ИБР плану који су заинтересовани за куповину куће који имају сличне потешкоће с нефиксираном природом исплата кредита.

Хвала на великом питању Џону! Сигуран сам да има много читалаца у истој ситуацији као и ви!

Такође бих требао обратити пажњу и на читаоца (јер ће неко то неизбјежно спомињати), да и Јохн и његова жена имају добро плаћене послове, нема другог дуга и могу себи приуштити и виши износ плаћања студентских зајмова (ако то морају).

Зашто добити хипотеку док је ИБР изазов

Добивање хипотеке док је на било ком типу плана отплате на основу прихода биће изазов - и за неке је прилично немогуће. Разлог томе су Фанние Мае и Фреддие Мац, две највеће компаније за осигурање стамбених кредита (и они су прилично поставили правила за "усклађене" зајмове), створили сљедећа правила за рад са зајмопримцима у оквиру планова отплате (ИБР, ПАИЕ) , РеПАИЕ, ИЦР).

Ако прочитате смјернице Фанние Мае-а, они наводе да зајмодавац мора користити једно од сљедећег за израчунавање дуга за студентски кредит за однос дуга и прихода:

- Износ исплате наведен у извештају о кредиту, а не износ који је доспел (чак и ако је план отплате прихваћен од дохотка као што је ИБР)

- 1% неплаћеног стања (што је готово увек веће од плаћања ИБР)

- Стварни износ отплате стандардног плана пријављен је у извештају о кредиту (ово је најчешћи метод који кредитори бирају зато што је најлакши). Запамтите, ваш кредитни извештај увек ће показати ваш стандардни 10-годишњи износ за "Износ дуга", а не износ који стварно плаћате

- Израчунато плаћање које ће у потпуности амортизовати кредит током периода отплате (то значи да морате да израчунате исплату без опроштаја након 20/25 година). Ово би могло бити једнако вашој ИБР исплати или вишој.

Ово правило је оно што чини хипотеку изазовом.

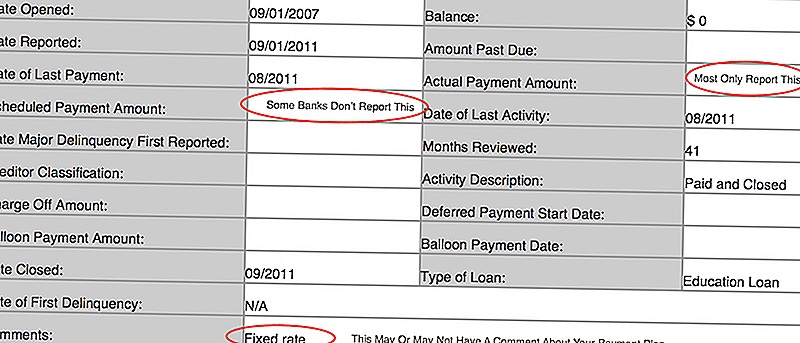

Ако не знате шта каже ваш извештај о кредитирању, морате да пређете на АннуалЦредитРепорт.цом и сазнате. Ево слике из мог извештаја о кредиту, тако да можете да видите шта треба да тражите:

Неколико ствари:

- Многи зајмодриви само пријављују стварни износ плаћања и ако је био неправилан. Као такав, ваш "планирани" износ плаћања може бити празан

- Такође сам видио да неке банке стављају износ стандардног 10-годишњег плана као "планирани" износ плаћања, а онда стварни износ плаћања показује мање

- Неки кредитори стављају план за плаћање у коментаре, али већина их не

Моје мисли које се пријављују за хипотеку док се отплаћују приходи (ИБР)

Ово је незгодна ситуација, али барем Џон има времена на његовој страни јер не тражи да стиче хипотеку неколико година. Ево његових опција (и нису сјајне).

Знајући шта ће бити плаћање студентског зајма

Прва ствар коју треба урадити јесте да знате тачно који број ће ваш зајмодавац користити за уплату студентског кредита. То значи радити мали домаћи задатак и сазнати број за сваки од горе наведених три сценарија.

Да ли знате шта каже твој кредитни извештај?

Да ли знате која ће ваша уплата износити 1% од износа кредита?

Да ли знате какво је уплата вашег студентског зајма на стандардни план отплате?

И што је најважније (јер је то један сценарио који вам може помоћи), да ли знате да ли ће вам уплата кредита у оквиру ИБР-а у потпуности амортизовати кредит? Овај последњи звучи компликовано, али стварно се пита - да ли ћете добити опрост за кредит или не? Ако ћете завршити са пуним отплатом кредита пре него што се повећа временска линија од 20 до 25 година, ваш зајам је у потпуности амортизован.То значи да ће се ваша ИБР плаћања рачунати за зајмодавца. Али вероватно ћете морати да их образујете о овоме.

** Важно је истаћи - постоји разлика између закона и политике банке или зајмодавца. Неки зајмодавци ће имати политике да користе једну формулу, а нећете имати пуно тога што можете учинити да бисте то променили. Остали зајмодавци могу бити флексибилнији.

Велики одвезак овде зна колико ће бити однос дуга према приходима (ДТИ).

Проналажење бољег хипотекарног опције

Ако се борите са својим зајмодавцем, или ваш кредитник није у могућности да одговори на ова питања, вероватно је време да пронађете још једног зајма. Препоручујемо ЛендингТрее да упореди своје могућности кредита. За око 5-10 минута добићете цитате од више зајмодаваца, а можете разговарати са својим односом према дужнику према дохотку.

Што се раније дељава са вашим зајмодавцем у процесу, то је глатко што можете ићи. Неки кредитори ће вас одмах отписати, али други можда више воле да раде с вама кроз процес.

Ми волимо ЛендингТрее јер имате више зајмодаваца који раде истовремено, у односу на само једну банку или кредитну унију коју можда имате. Дајте му погодак: ЛендингТрее.

Такође можете погледати највише кредиторе и погледати да ли можете пријавити онлине:

Уверите се да знате целу слику

На крају, важно је да знате потпуну слику вашег извештаја о кредитима. Можда студентски зајмови нису били једина ствар за коју је забринут кредитна унија. На пример, док сте ми рекли да сте без дугова, ако користите своју кредитну картицу сваког месеца и платите у потпуности, ваша компанија за кредитне картице и даље може пријавити стање на датум затварања као "Баланс". Дакле, чак и ако не платите камату, кредитна унија може претпоставити да имате неку равнотежу. Трик је да исплатите своје кредитне картице и користите дебитне картице само 6 месеци пре подношења захтева за хипотеку. Ово ће повећати ваш резултат непосредно пре апликације, што ће вам помоћи.

Такође треба осигурати да је ваш извештај о кредиту тачан. Годишње годишње кредитне картице можете добити годишње да бисте добилибесплатно копију вашег извештаја о кредиту. Затим само проверите да ли су све информације тачне. Ако сте заинтересовани за вашу кредитну оцену, можете их платити да их погледате. Ја се удружујем са Цредит Карма-ом како бих омогућио читатељима да проверавају своје бонитетне резултате.

Који други савети имате за Јохн да добије хипотеку под ИБР-ом?

Популар Постс

10 ствари испод 50 долара које ће значајно побољшати ваш живот

7 разлога Сваки тражилац посла треба да следи Хип2Саве

Ова промена ствари: Гуи у Канади је само измислио приступачни 3Д штампач

6 Смешно једноставан начин за уштеду новца на донкињама

Ови Хот Јобс за ветеране плаћа најмање 46К. Ево ко је запошљавање

Пошаљите Ваш Коментар