У петак је С & П 500 порасла за 5% од ниског нивоа за годину дана 8. фебруара. Од 19. јануара до 8. фебруара индекс је пао за око 8%. Од тада је опоравио више од половине губитака и сада је у суштини непромијењен за ту годину. Волатилност и класични 5-10% повлачење које смо видели ове године је сасвим нормално и врло вероватно ће бити понављани шаблон у 2010. години.

Често смо коментирали да је повлачење на берзи од 5-10% врло често и да је пратило сваки опоравак. Заправо, ово је трећа повлачење од 5-10% током берзанског тржишта, који је почео у марту 2009. године. Током четири и по године тржишта од 11. марта 2003. године до 9. октобра 2007. године, С & П 500 је доживјела 5- 10% повлачење осам пута. Међутим, волатилност у 2010. години вероватно ће бити праћена нижим окружењем поврата него што смо доживјели у 2009. Околина је можда више слична оној из 1994. и 2004. године, а последња два пута је привреда прешла из опоравка до одрживог раста.

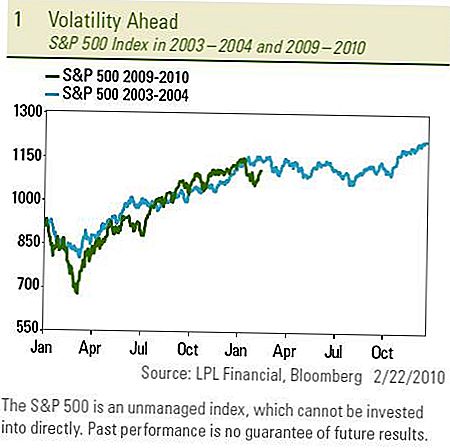

Други периоди повлачења

И 1994. и 2004. имале су вишеструко 5-10% повлачења у С & П 500, док је опоравак опоравио, стимуланс је нестао, а Федералне резерве (Фед) су повећале каматне стопе које означавају повратак у нормалне услове. Обе године су такође обезбедиле само једноцифрене куповину и задржавање повратка. Као и 2009. године, С & П 500 је пратио пут из 2003. године, а берза у 2010. прати волатилну шему из 2004. године.

Кључни допринос волатилности која је пратила транзицију на одрживи раст у 1994. и 2004. години била је нормализација монетарне политике - или, другим ријечима, повећање стопе Федералних фондова од стране Фед. Волатилност је започела раније у тим годинама, пошто је Фед сигнализирао долазак повећања цијена који су се десили касније током године. У изненадном потезу просле недеље, Фед је подигао дисконтну стопу (стопа по којој ФЕД даје директне кредите банкама) за 0,25 до 0,75 одсто. Фед је изјавио да ће повећање дисконтне стопе охрабрити банке да позајмљују на приватним тржиштима а не од Фед. Поред тога, централни банкари САД-а затворили су четири агенције за хитне позајмице овог месеца и припремају се за укидање више од 1 трилиона долара у вишку банкарских резерви које су ушле у банкарски систем. Фед је нагласио да су ове акције представљале "нормализацију" пласмана након што су обезбиједиле хитну ликвидност од краја 2008. умјесто промјена у монетарној политици која је сигнализирана повећањем стопе федералних фондова.

Порука од Фед

Порука Фед-а поновила је да економски услови гарантују ниске нивое у стопи федералних фондова "у дужем периоду". Без обзира на опис Фед-а, ови кораци ка повратку у нормалније кредитно окружење вјероватно ће довести до већих каматних стопа и тежи кредит за банке чак и без повећања стопе Федералних фондова, које не очекујемо до друге половине године. За више информација о активностима Фед-а, погледајте Веекли Ецономиц Цоммент коментар под називом Ватцх Иоур Степ.

Тржиште ће вјероватно остати фокусирано на Федералну федерацију ове седмице, с обзиром да ће предсједник Федералне резерве Бен Бернанке доставити свој полугодишњи извјештај о економији и каматним стопама на панелима Хоусеа и Сената од 24. до 25. фебруара. Вероватно ће уверити Конгресу да је централна банка свесна недостатка раста посла у Сједињеним Државама и да повећање стопе Федералних фондова ускоро неће доћи. Наиме, прошле недеље председник Њујоршке федералне федерације Виллиам Дудлеи указао је да се креатори политике морају усредсредити на одржавање раста, а не на борбу против инфлације, наводећи повећање индекса потрошачких цена (ЦПИ) за јануар и мјесечне промјене у цоре ЦПИ, који искључује испарљиве енергије и компоненте хране, први пут је постао негативан од 1982. године.

Релативно је лако схватити како да уложите када верујете да ће се тржиште вјероватно повући или срушити, али како улажете када је вјероватно да ће ићи и горе и доле?

Постоји неколико начина да се користи волатилност

- Препоручује се чешће ребалансирање и тактичка прилагођавања портфолија како би се искористиле могућности које су створиле повлачења и митинге. Тражећи потцијењене прилике и узимање добити су кључни елементи успјешне стратегије волатилности.

- Усредсређивање на принос инвестиције, а не искључиво на повећање цене, може повећати укупан принос. Обвезнице високог приноса, па чак и акције као што су Инвестициони фондови за некретнине (РЕИТс) нуде предност приноса над инвестицијама које су искључиво цењене током периода велике волатилности.

- Користећи активно управљање, а не пасивне стратегије индексирања за повећање поврата. Инвестиције у оппортунистичком стилу пружају широк спектар могућности за руководиоце да експлоатишу током нестабилних тржишта.

- Повећати диверзификацију додавањем ниских корелационих улагања и инкорпорирањем нетрадиционалних стратегија које пружају неку заштиту на нижем нивоу, управљање ризиком и помоћ у окружењу повећане волатилности. То би укључивало инвестициона возила изложена покривеним позивима, управљаним фјучерсима, глобалним макро, дугим / кратким, тржишним неутралним и стратегијама апсолутног повратка.

У прошлонедељном коментару Недељног тржишта, навели смо ветрове и ветрове за тржишта која доприносе већој волатилности. Неки инвеститори су опрезни због ове волатилности и сматрају га знаком крхког тржишта. Видимо волатилност као нормалан део процеса зарастања опоравка и транзиције ка одрживом расту.

ВАЖНА РАЗКРИВАЊА

- Овај извештај је припремио ЛПЛ Финанциал.Ставови изражени у овом материјалу су само за општу информацију и нису намијењени за пружање конкретних савјета или препорука за било ког појединца. Да бисте утврдили која инвестиција може бити одговарајућа за вас,

- консултујте свог финансијског саветника пре инвестирања. Све референције перформанси су историјске и не гарантују будуће резултате. Сви индекси су неповезани и не могу се директно улагати.

- Улагање у међународна и тржишта у развоју може довести до додатних ризика као што су флуктуација валута и политичка нестабилност.

- Инвестирање у акцијама укључује ризик укључујући губитак главнице.

- Претходне перформансе нису гаранција будућих резултата.

- Акције малих поклопаца могу бити подложне већем степену ризика од хартија од вредности већ постојећих компанија. Неликвидност тржишта малих капица може негативно утицати на вриједност ових улагања.

- Обвезнице подлежу тржишном и каматном ризику ако се продају пре доспијећа. Вредности обвезница ће се смањити с повећањем каматних стопа, подложне су доступности и промене цијене.

- Високи приноси / неорганизовани обвезници нису инвестицијски вриједносни папири, укључују знатне ризике и углавном требају бити дио диверзификованог портфолиа софистицираних инвеститора.

- Улагање у некретнине / РЕИТС укључује посебне ризике као што су потенцијално неликвидност и можда нису погодни за све инвеститоре. Не постоји сигурност да ће циљеви инвестирања овог програма бити постигнути.

- Индекс Стандард & Поор'с 500 је индекс пондерисаних капитализацијом од 500 акција намењених мерењу перформанси широке домаће економије кроз промјене у укупној тржишној вриједности од 500 акција које представљају све главне индустрије.

- Корелација је статистичка мера о томе како се две хартије крећу у односу једна на другу.

- Алтернативне инвестиције можда нису погодне за све инвеститоре и треба их сматрати инвестицијом за део ризичног капитала портфолиа инвеститора. Стратегије које се користе у управљању алтернативом

- инвестиције могу убрзати брзину потенцијалних губитака.

- Дугачке позиције могу да се опадају када се кратке позиције расте, чиме се убрзава потенцијални губици инвеститору.

- Не постоји гаранција да ће диверзификовани портфолио утицати на укупан принос или превазилазити не-диверсификовани портфолио. Диверзификација не осигурава тржишни ризик.

- Опције нису погодне за све инвеститоре, а одређене опције стратегије могу изложити инвеститоре значајним потенцијалним губицима као што је губљење укупног износа плаћеног за опције.

Популар Постс

Субс Јимми Јохн ће ускоро одушевити овог уторка када су само $ 1

5 Савети за преживљавање људи којима су потребни људи - али и они који раде од куће

Аирбнб разматра могућност плаћања која би могла да допринесе вашој сна

Трошкови здравствене заштите чувају алармантан број Американаца који се баве ноћу

Валмарт има снеаки начин преваре корисника у штедњу више новца

Пошаљите Ваш Коментар