"То што је највише важно никада не сме бити на милости онога што је најмање важно" - Јохан Волфганг вон Гоетхе

Новинари инвеститори често претпостављају да морају да савладају сваки минутни аспект инвестирања пре него што стекну стабилан повратак: П / Е коефицијенти, порез на капиталне добитке, оптерећење насупрот без терета, техничка анализа, и даље, ад инфинитум. Ово је дубоко погрешно увјерење, а онај који замрзава безбједне инвеститоре у својим стазама умјесто да испоручује повратак који заслужује.

Данас ћу покушати да те ослободим од овог погрешног појма расправом о томе шта вјерујем да је најважнији дио успешног улагања: смањити исправну расподелу средстава.

Веома једноставно, "додела средстава" се односи на укупну мешавину акција, обвезница и других класа имовине у вашем портфолију и колико се вашег укупног капитала инвестира у свако од њих. Имајући праву равнотежу - исправну расподелу средстава - то је оно што вас држи разноврсним на тржишту, а не у великој мјери уложено у једну ствар која би могла пасти и узети цијели портфолио с њим.

Комисија за хартије од вриједности (државна агенција одговорна за спровођење закона о берзанском тржишту) нуди добар примјер да илуструје зашто је то питање:

Да ли сте икада приметили да улични продавци често продају наизглед неповезане производе - као што су кишобрани и наочаре за сунце? На почетку то може изгледати чудно. На крају крајева, када би особа купила оба предмета истовремено? Вероватно никад - и то је поента. Улични продавци знају да када падне киша, лакше је продати кишобране, али је теже продати сунчане наочаре. А када је сунчано, обратно је истинито. Продавањем оба предмета - другим ријечима, диверзификацијом линије производа - продавач може смањити ризик од губитка новца на било који дан.

Уђимо у ово дубоко.

Брза навигација Два кључна драјвера за расподелу средставаЗашто алокација средстава додјељује инвестирање СуццессАссет корелација и зашто је важнаПоштање начина на који се то десило Предвиђена средства трећег активе објаснила су распоређивање портфолиа и активе Ребалансирање ризика према повратку у стварном животном простору за постављање и ребалансирање ваше имовине алокације -Два кључна возача алокације имовине

Постоје две кључне димензије за алокацију средстава: временски период и толеранција ризика.

Тиме Хоризон

У инвестирању, "временски хоризонт" односи се на то колико месеци, година или деценија морате остварити своје финансијске и инвестиционе циљеве. Ваш временски период диктира на који начин треба да буде агресиван или конзервативан. На пример, инвеститор са дугим временским хоризонтом (рецимо, неко ко има 25 година и први пут отвара брокерски рачун) може бити изузетно агресиван, поседујући много више акција него обвезнице.

Ипак, како смо управо сазнали, та расподела средстава би била изузетно неприкладна за 60-годишњег човека који се очекује да се пензионише за пет година. Њихов временски хоризонт захтијева конзервативније, "играти сигурно" распоређивање средстава. И ћу вам дати примере сваког касније.

Толеранција ризика

Друга кључна димензија вашег додјеле средстава је ваша "толеранција ризика". Ово се односи на вашу личну способност да толеришете ризик: могућност губитка неког или цијелог вашег инвестиционог капитала у замјену за потенцијално зараду високог поврата. Ово је "мекша" димензија од временског хоризонта, јер је по природи лична, а не формална. Само зато што апстрактна теорија портфолија каже да је 25 година стар агресивно на тржишту не значи да ће вам се то угодити.

Због тога је важно да се непрестано питате шта је ваш крајњи циљ, и узимајте у обзир сваку одлуку. Да ли је ваш крајњи циљ да зарадите највећи повратак који можете? Ако је тако, морате бити задовољни прихватањем великог ризика, како раније, тако и током већег дела вашег одраслог живота.

С друге стране, ако једноставно покушавате да победите инфлацију и зарадите више од штедног рачуна, можете усвојити конзервативнију расподелу средстава - и релативно ћете бити без бриге о великим губицима.

Како истиче СЕЦ, конзервативни инвеститори више воле да држе "једну птицу у руци", а агресивни инвеститори би радије пребацивали коцкице и потенцијално могли добити "двије птице у грмљу".

Зашто Алокација средстава достиже инвестирање успеха

Приликом улагања, расподела средстава (или укупни састав вашег портфеља) је важнија од било које појединачне акције унутар ње. То је зато што док се дионице одвијају топло и хладно, исправна додјела средстава одржава вас у дугом року. Рецимо, на примјер, да технологија има велике године. Да ли то значи да би требало од сада да ставите 50% вашег портфеља у технологију? НЕ!

Безбројни инвеститори су изгубили новац претпостављајући да ће се данашњи врући сектор заувек сналазити за своје портфеље. Али то се никада не дешава. Непрекидно, у следећој години (или у наредном месецу) доминирају здравствене залихе, или производња, или било који број других сектора. Насупрот томе, инвеститори који одржавају расподелу одговарајућих година имају тенденцију да победе дугорочно, јер сиромашне појединачне акције превазилазе тачну укупну мешавину. Другим речима, систем је већи од суме његових дијелова.

Желите доказ? У студији из 1991. Гари П. Бринсон, Бриан Д. Сингер и Гилберт Л Беебовер су то одредили 90% дугорочне нестабилности улагања дошли су из одлука о расподели средстава - НИЈЕ одређивање времена тржишта или избора залиха.

Желим да истражим шта би се могло чинити врло контра-интуитивним појмом: како је један фактор одговоран за толико ваших инвестиција? На крају крајева, ту је пуно много инвестиционих возила, бескрајне различите теорије о томе када да купите или продате, наизглед бескрајне могућности да то урадите или са својим портфолиом.

Пословне школе предају семестралне курсеве о техничкој анализи, а неки инвеститори посвећују читав свој живот развијању елаборативних формулација које имају за циљ тржиште високих прихода. С обзиром на све ово, како једноставно поседовати праву мјешавину имовине, практично вас уверава да долазите напријед на дужи рок?

Постоји једноставан разлог за ово: упркос начину на који смо жељели размишљати, ситне акције често узрокују велике резултате. Као људи, имамо укорењену тенденцију размишљања линеарно. Претпостављамо да оно што ставимо је оно што излазимо. Ако радимо два сата, претпостављамо да би требало да произведе два сата резултата. Али то уопште није случај. Релативно мала количина напора, примењена на десно подручје, може произвести изузетно несразмјерне резултате.

Примери:

- Стварање плана тренинга траје 1-2 седмице за истраживање, али може додати 30 килограма мишића за само неколико мјесеци.

- Планирање комплексног пројекта траје 2-4 недеље, али може довести до 50% смањења кашњења.

- Преговарање о једном подизању траје 1-2 сата, али може додати $ 1 милион или више у кумулативном доживотном приходу.

Многи од нас би прочитали такав дијаграм и фиксирали се у то вријеме, али то је у потпуности поред тачке. Ове акције нису експлозивно продуктивне због тога колико дуго узимају, већ зато што су то ствари које погађају несразмјерне резултате.

Додела средстава је врло слична. Одговарајући тиме да дефинишете колико ће вашег новца бити концентрисано у акцији, а колико у обвезницама, а колико у ц оммодитетима, постављате основу за дугорочни успех. Сваког месеца, пошто стављате све више новца на ваш брокерски рачун, сваки долар прати логику која је наведена у вашој расподјели средстава, управљајући бродом вашег портфеља према вашој крајњој дестинацији богатства.

Други начин размишљања о додели средстава је упоређивање са кућом. Без обзира колико волите француска врата, славине са златним врховима или прозирне светиљке, ове ствари нису чак ни 1% важне као и планови куће: инструкције које су архитекти помогле претворити гомилу сировина у ваш дом из снова.

Корелација имовине и зашто је то важно

Расподела средстава ради зато што вас одржава у разноликости и осигурава вам сопствена средства која нису директно повезана једни с другима.

Технолошке акције подлежу истим тржишним трендовима, куповином преференци, регулаторним климатама и тако даље као и друге технологије. Дитто за производњу, ауто или било који други сектор. Није важно ако имате неке акције у Гоогле-у, а неки у Мицрософт-у, а неки на Фацебоок-у који није довољно разнолик. Портфељ који је састављен само од тих акција је озбиљно угрожен следећи пут када је техничка несрећа (попут оног која се десила крајем деведесетих и почетком 2000-их) повукла своју ружну главу.

Шта може да изазове техничку несрећу? Било шта што прети технолошким компанијама: оштри нови прописи о приватности, опекот преурањених технолошких ИПО-а који се истовремено пале, чак и изненадни пад индустријског титана.

Са друге стране, ови догађаји не би утицали на дионице аутомобила, јер ауто је одвојена индустрија са јединственим купцима, законима и трендовима. Постајете разноврснији у поседу залиха у многим индустријама.

Постајете још разноврснији и даље поседујући акције компанија из различитих величина: велика капа, мале и средње капице, међународне итд.

Па ипак, постајете најразноврсније од свих када поседујете сасвим другу класу имовине, јер су још мање корелирани једни са другима. Током пада берзе на берзи, дионице опадају у вредности ... али обвезнице расте, јер инвеститори почињу поново тражити сигурне поврате. Супротно је тачно током берзанских тржишта: цијене акција расту, док се приноси обвезница (опћенито) растављају.

Ако бисмо могли поуздано прогнозирати када ће се догодити бууми и бусти, могли бисмо једноставно да наши портфељи једноставно поседују само тачну имовину испред времена и добит од онога што се тек догодило. Многи инвеститори грешком мисле да могу то учинити.

Они нису у праву. Све академско истраживање показује да имамо патетички мало вјештине у предвиђању укупног тржишта на конзистентној, годишњој, годишњој основи са било чим што се приближава поузданој тачности.

Стога, тачна стратегија узима у обзир приступ "осигурања" за улагање, поседујући неколико различитих врста средстава која нису сви високо повезана једни са другима. На овај начин, чак и када неки од ваших средстава трпе, друга имовина успијева - помажући да "изједначе" штету изазвану пасти, рецесије или само рутинских флуктуација.

Важност да се то деси напред

Пре него што одем у матице и завртње за расподјелу средстава, морам у потпуности пренијети зашто је важно то одмах добити прије инвестирања новца.

Да наставите аналогију куће из првог дела: кућни градитељи фокусирају скоро опсесивно на добијање нацрта тачно пре него што купе један нокат или канту боје.Зашто? Зато што су научили почаствовану реченицу "унцу превенције је вредна фунта лека" од тешког искуства. Када пожурите да започнете на великом пројекту без одговарајућих мера предострожности, постаје изузетно неуредно, дуготрајно (и, у неким случајевима) немогуће преокренути грешке које се гомилају.

Размислите о паду берзанског тржишта у 2008. години који је уследио након пропасти некретнина. Колико је било прича о старијим људима који су изгубили уштеђевину у пензији у једном падајућем псе? Медији су користили ове приче да би створили сумње у погледу дугорочне одрживости инвестирања, у суштини говорећи "видјети? ово се дешава када ставите свој новац на берзу! "Али у готово сваком случају, инвеститори су пропали својим расподелом средстава, а не тржиштем у цјелини.

Ови старији инвеститори имали су агресивну расподелу средстава када су били млади: који, као што сам раније објаснио, обично значе пуно новца уложеног у акције. То је сјајно, и заправо, веома препоручљиво младим инвеститорима, јер имају времена да преузму већи ризик и још увек излазе напријед. Али пошто су ови инвеститори постали старији, морали су више да пребаце свој новац у сигурније инвестиције, да би се осигурало да ће бити тамо када им је то потребно.

Да су то учинили, срушење из 2008. године би их само мало повриједило. Умјесто тога, потпуно је избрисао животни век пензијских штедњи.

Још увек мислите да алокација средстава није енормно и несразмјерно важна?

Објашњена су три алокације средстава

Након што смо поставили ту основу, идемо у неки примјер додијелити средства и шта они подразумијевају.

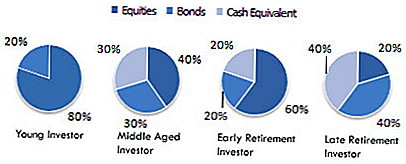

Ево неких уобичајених примјера из расподеле средстава:

У оквиру ових широких класа имовине, можете даље одредити стварне врсте компанија или фондова којима желите уложити:

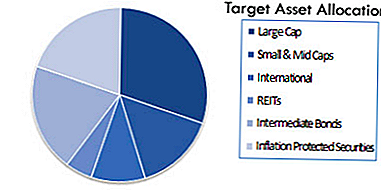

У зависности од ваше софистицираности и спремности да дубоко уроните у инвестирање, могли бисте имати још различите расподеле, као што је овај (из Википедије):

Поново: ово би могло изгледати као луксуз, нешто што лако можете одложити "док не будете имали времена" или "осјећате се као да се бавите њом." Али сећате се колико се велика грешка може претворити у то. Од свих инвеститора који су изгубили своје нето вриједности у 2008. години, да ли мислите да је неко од њих планирао на томе? Да ли је само један размишљао о ризицима, измерио предности и слабости и једноставно рекао "ово није важно?"

Наравно да не. Сви су рекли да ће се касније бавити њиме - али када је "касније" дошао, већ је било прекасно. Не можете себи приуштити да то не исправите!

Такође, ако вам ово до сада није јасно, молимо вас да схватите да не изаберете само једну алокацију средстава и да је заувек испробате. Уместо тога, потребно је да идентификујете исправну расподелу средстава за тренутну ситуацију, а затим га континуирано поново калибрирате током година како бисте одразили ваше промјенљиве потребе и околности.

Другим речима: ако и даље улажете исти проценат вашег новца у акције, обвезнице итд. пет година пре пензионисања као што сте били пре 30 година, ви сте у великој опасности да изгубите све. Зато је од кључне важности постепено прелазак у сигурнију инвестициону мјешавину док се крећете кроз средњорочну доба иу доба пензионисања.

Као тврдо и брзо правило, требало би да поседујете мање акција када старате. Док год сте спремни на пензију, огромна већина вашег новца треба да буде у обвезницама или другим сигурним инвестиционим возилима. Постоји природно искушење да то не учинимо, јер (као што смо раније навели у књизи) обвезнице нуде доњу повраћај. Ипак, ово је од кључног разлога: везе су сигурније! Када је мање вероватно да ће бити изгубљен новац, нижи приходи су компромиси. Умјесто да замислите ово или покушате да искушавате судбину добијањем већих поврата, једноставно прихватите да је ово трговина коју желите да учините у овој фази свог живота.

Ако то не урадите, ризикујеш да избришете све што сте провели деценијама тако напорно радити.

Ребалансирање алокације портфеља и имовине

Постепено реорганизовање расподјеле имовине, када сте старост, назива се "ребалансирањем". Нажалост, упркос великом значају, ребалансирање се не дешава само по себи.

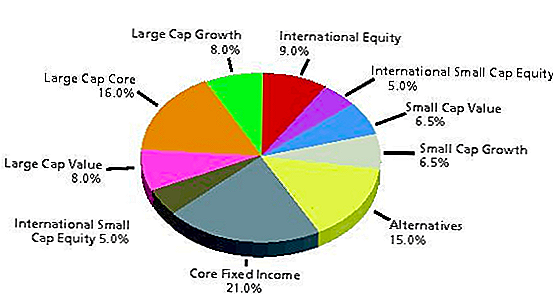

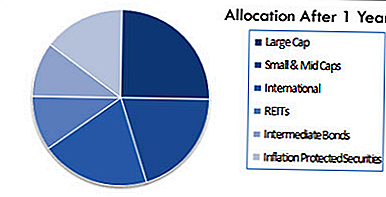

На примјер, подсјетите да је ово можда циљана алокација средстава на почетку:

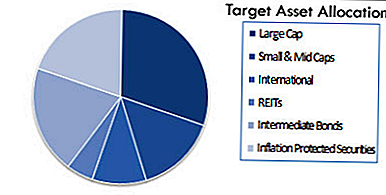

У идеалном случају (ако утврдите да ли је то тачан), ово издвајање треба задржати најмање наредних неколико година. Па ипак, пошто тржиште стално ниха, расподела средстава би могла да изгледа овако само 12 месеци касније:

Проблем није ништа ти лично. Поставили сте алокацију средстава како бисте одражавали своје циљеве, временски хоризонт и толеранцију ризика баш као што сте требали. То се напросто догодило природно, као резултат компанија које сте инвестирали у померање или смањење вредности.

Зато морате ребалансирати или донијети свој портфолио назад у усаглашеност уз одабрану алокацију средстава. То није нарочито узбудљив задатак, а ваш портфељ неће вас вриштати да буде ребалансиран. Као такав, врло је лако заборавити, што управо то чини већина инвеститора.

То је можда најопаснија грешка коју необучени инвеститори направе. Портфељ који се никада не ребалансира је као барк за океан који се креће од курса. Ако капетан не изједначи брод, могао би да се окрене на Куби уместо Бахама. Исто тако, ваш портфолио би могао бити изложен експоненцијалном ризику од оног што вам је угодно, јер сте занемарили ребаланс.

Ребалансирање се може извршити ручно или полу-аутоматски помоћу оних који се зову животним циклусом.Фонд за животни циклус поново калибрира ваше имовине током времена како би остао усклађен са вашом жељеном расподелом средстава. Само знајте да ли користите фонд за животни циклус или га само идите, ребаланс је апсолутно неопходан да бисте задржали свој портфолио уложене у праве ствари, а ако то не учините, онда ћете у великој опасности угрозити што дуже то не иде.

Такође се може урадити аутоматски за вас преко робо-савјетника. Ми ћемо покрити све три ове опције за минут.

Ризик против повратка у стварном животу

Желим да нагласим да иако постоје формуле и системи за добијање права на додјелу средстава (и јако препоручујем да их придржавам кад год је то могуће) постоји и емотивна компонента за све ово. И може бити изузетно тешко задржати ваше емоције када се суочиш са подацима који изазивају снажне реакције, страхове или импулсе.

Ипак, успјешно улагање је само учење да то урадимо. За сваку тачку података која вас узнемирава, постоје и други (чак и ако не уклоне ваше бриге у потпуности), требало би да проузрокујете другу перспективу.

Како Википедија објашњава:

"У планирању алокације средстава, одлука о количини акција и обвезница у портфељу је веома важна одлука. Једноставно куповање акција без обзира на могуће тржиште медведа може довести до касније продаје панике. Јединствена толеранција ризика може бити тешко процењивати док не доживи право тржиште медведа са новцем уложеним на тржиште. Проналажење одговарајуће равнотеже је кључно ".

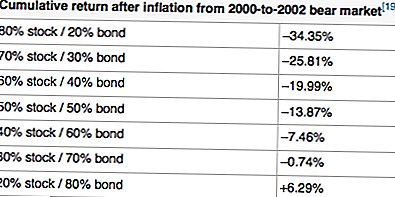

На примјер, овдје је примјер повратка након инфлације кориштењем различитих алокација средстава од 2000. до 2002. године, дефинитивно "тржишног периода":

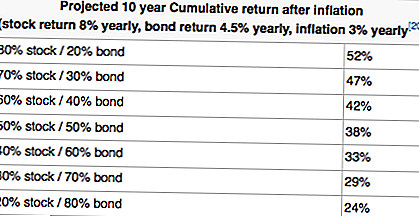

Изгледа да горња табела подразумијева да је врло конзервативан портфолио увијек пожељан. Погледајте оне позитивне повратке! Али, када узмемо дугорочни став (како млађи инвеститори генерално треба да раде), погледајте како ти повратак почињу у супротном смјеру:

Да ли сада видите зашто су временски хоризонти и толеранција ризика тако критични за вашу укупну инвестициону стратегију?

Ако се једноставно уроните и почнете да купујете акције без размишљања о већој слици, могли бисте се кретати курсом до великог разочарења. Размислите о томе колико је инвеститора у раним 2000-им годинама одлагало тоне залиха (не само тецх залихама, а то је био проблем, већ СВИ залиха) због нечега више од страха и преоптерећења? Да су се обуздали за неке од њих, они би били далеко богатији до 2004. и 2005. године него што су заправо били.

Са друге стране, неки људи једноставно нису емоционално способни да преносе огромне губитке кроз тржиште медвједа од 2-3 године да би оствариле добитке које долазе након тога. Ако сте то ви, боље је научити то раније него касније. Имајте на уму ова питања када изградите свој портфолио инвестиција.

Штавише, ако још нисте утврдили исправну расподелу средстава, зауставите све и урадите то сада. Пропуштање на минуту (као што су заслуга ове акције у односу на ту аферу или накнаде за учешће у заједничком фонду) безуспешно одвлачи пажњу све док на првом месту не примените ово темељно питање.

Алати за постављање и ребалансирање алокације средстава

Као што сам раније поменуо, постоје три приступа када је у питању подешавање алокације имовине и ребаланса:

- Приступ "До-Ит-Иоурселф"

- Полуаутоматски приступ са циљним средствима

- Потпуно аутоматизовани приступ са робо-саветницима

ДИИ приступ

Ја лично практикујем приступ ДИИ-у, али то није за све. Урадите то сами значи да бирате сопствену расподелу средстава на основу сопствене толеранције и временског периода. Онда значи да изаберете средства која иду с том расподелом средстава и да га барем једном годишње барем уравнотежујете.

Да бисте изабрали расподелу средстава, можете да користите претходно постојеће (као што је Лази портфолиос Боглехеад-а), или можете да прилагодите један за задовољавање својих потреба.

Када одаберете расподелу средстава, мораћете да истражите ЕТФ и заједничке фондове који одговарају вашим типовима додјеле средстава.

Онда постаје питање праћења вашег портфолиа и алокација. Ја лично користим Персонал Цапитал, који има сјајан (и бесплатан) алат за праћење средстава. Лични капитал је такође сјајан у праћењу вашег инвестиционог портфолија уопште. Пробајте бесплатно овде.

За ребалансирање мог портфеља, користим прегледну листу Гоогле докумената да бих видела која подручја су пренаглађена и која су испод тежине, а затим продају и купују износ долара на одговарајући начин. Ја то радим двапут годишње - пролеће и јесен.

Полуаутоматски приступ

Ако вам је удобно улагање у ЕТФ-ове, али не желите главобољу да се морате поново балансирати сваке године, можете се определити за полуаутоматски приступ. Ово се ради инвестирањем у циљани датум или животни циклус заједничких фондова и ЕТФ-а на основу вашег доба.

Оно што ова средства раде је аутоматски ребаланс унутар себе како би створили расподјелу засновану на томе када планирате да се повучете.

На пример, можете уложити у фонд Вангуард Таргет Ретиремент 2050 (ВФИФКС). Овај фонд је намењен људима који су тренутно 29-33 година, који планирају да се повуку око 2050. године. Сам портфељ тренутно чини скоро 90% акција и 10% обвезница. Међутим, док се приближавате 2050. године, фонд ће то аутоматски променити како би боље одразио вашу толеранцију ризика и временски период.

Да бисмо то истакли, можемо погледати Вангуард 2025 Фонд (ВТТВКС). Овај фонд је намењен људима од 54 до 58 година који планирају да се пензионишу око 2025. године. Овај фонд тренутно има расподјелу око 65% акција и 35% обвезница. Много конзервативнији у односу на Фонд Вангуард 2050.

Овде можете сазнати више о овим Вангуард фондовима.

Потпуно аутоматизовани приступ

Ако знате да то радите, али само желите да допринете новцу на рачун и "поставите га и заборавите", не брините - постоји опција за вас. Можете подесити потпуно аутоматизовану алокацију средстава са робо-саветником, који ће се побринути за све ове ствари за вас.

Робо-саветници су прилично исправни алати: они користе аутоматизацију за подешавање вашег портфолиа заснованог на вашој толеранцији и циљевима. Систем стално надограђује ваше рачуне за вас - не морате ништа да радите.

Све што радите је да депонујете новац на свој рачун, а робо-савјетник то преузима одатле.

Ако желите да идете на Робо-Адвисор руту, препоручујемо вам да користите једну од доле наведених. За референцу, ВеалтхФронт је бесплатан за прве $ 10,000 ако желите да их пробате. Погледајте две опције испод:

- В еалтхФронт: ВеалтхФронт је савршен саветник за оне који имају новац за улагање, али не желе да се баве тиме. Услуга Веалтхфронт стварно сија са пореским рачунима, а услуга је бесплатна за рачуне испод 10к $. Кликните овде да бисте проверили ВеалтхФронт.

- Беттермент: Беттермент је одличан саветник за младе инвеститоре. Они улагају лако за почетнике фокусирајући се на једноставну расподелу средстава, функције постављања циљева и управљање трошковима. Кликните овде да бисте погледали Беттермент.

Последње мисли

Надамо се да ћете видјети важност доделе средстава за изградњу богатства током времена. Верујем да је то највећи успјешан успјех када је ријеч о инвестирању - не зато што ће вам помоћи да зарарите повратак, већ зато што ће вас заштитити од губитка свог новца.

Запамтите, ако изгубите 50%, морате зарадити 100% назад само да бисте пробили. -

Које су ваше мисли о значају доделе средстава и ребалансу?

Популар Постс

Немојте прекинути банку: ФДИЦ проверава ограничења осигурања рачуна

Како уштедети новац током сезоне одмора

Прекидом помоћи на путу: Будите спремни за аутоматско разбијање

Уштедети новац! Препаид услуге које нису вриједне

Опасности коришћења ХЕЛОЦ-а као краткорочне штедње

Пошаљите Ваш Коментар