Неколико година сам играо у флаг ногометној лиги.

Након што сам ухватио пас, погодио сам отворено поље, а између мене и крајње зоне био је један лични бранилац.

Док сам кренуо преко поља, тачно сам знао шта ћу следећи: хтио сам да направим један од мојих зачараних потеза попут Барри Сандерса.

Постојао је само један мали проблем: не поседујем вештине попут Барри Сандерса.

Ох, да, ја сам доста атлетски. Међутим, разбијање таквог потеза на отвореном није било у мом форте-у.

Док сам отишао да се потрудим, моје оштрице су се чудно ухватиле на земљу и завршио сам падајући и слетајући директно на мој колут. Поље на којем смо играли имао је неколико гола, тешких места и тамо сам пристао. Боли.

Знао сам да ћу се повредити, али није било начина да не завршим утакмицу. Сутрадан, бол је била толико лоша да сам једва могао ходати, па сам одлучио да одем у хитну помоћ. Након што добијем рентген, испоставило се да имам само јаку дубоку костију. Преписао ми је неке лекове за бол и послао сам на пут.

![]()

Замислите да ли је то био исти сценарио, али пре него што сам добио снимке, лекар је препоручио да ампутирају ногу. Иако можда не знам много, сигуран сам да ће то бити медицинска злоупотреба.

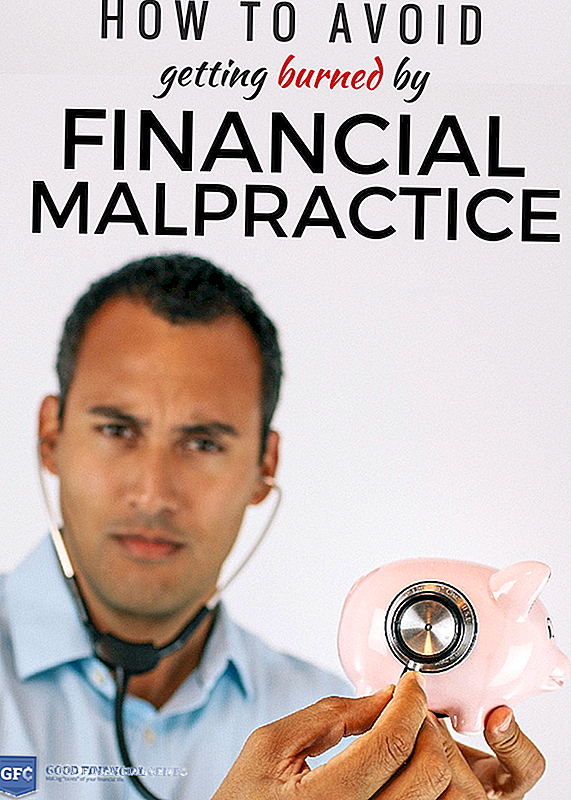

Медицинска злоупотреба се много дешава у Сједињеним Државама и сви смо чули наше приче о ужасима - али шта је с тим? финансијски злоупотреба? Колико често чујемо те приче? На блог посту коју сам раније поделио открио сам да постоје одређени финансијски саветници који бих желео да ударим у лице.

Сигурно је рећи да су сви они квалификовани за неку врсту финансијских злоупотреба, али што више ангажмана имам са мојим читаоцима на овом блогу и са више клијената са којима радим, више схватам колико сам наишао на примере финансијске злоупотребе. Овако дефинисам финансијске злоупотребе:

Финансијска злоупотреба је професионални немар поступањем или пропустом од стране финансијског саветника у којем је предложена инвестициона препорука пала испод прихваћеног стандарда праксе у индустрији финансијских услуга и узрокује финансијску повреду или велики губитак за инвеститора.

У овој ситуацији, инвеститор је радио нека истраживања на мрежи. Прочитао је мало о концепту "Банка на себи". Ако сте икада чули за овај концепт, главна сугестија је да узмете једнакост у вашем дому и искористите то и купите неку врсту гарантованог производа за животно осигурање, обично целог живота, а пошто има гарантовану стопу повраћаја, већи износ од камате коју плаћате на хипотеку.

Инвеститор је желео да сазна више о концепту тако да су попунили формулар на интернету и следећу ствар за коју су знали да разговарају са представником. Након што је на телефону са њим кратко време, агент на линији је брзо променио причу. Уместо целог животног осигурања, брзо су се пребацивали и почели да пишу фиксни индексирани ануитети. Конкретно, специфични анексирани ренте који заступа осигуравајућа компанија Аллианз.

Када сам питао инвеститору колико информација им је имао саветник, рекао је веома минималан. Све што је знао је његово приближно доба и колико је морао да инвестира. За овог претпостављеног финансијског саветника да наложи инвестициони производ - посебно фиксни индексирани ануитети - без знања о овом клијенту, размотрио бих ову финансијску малверзацију.

Сваки савјетник који не узима вријеме и напор да упозна свог клијента, само их чини штетом и потенцијално узрокује даље финансијске повреде.

Ако почнете да разговарате са било којим финансијским саветником о било каквој инвестицији и не постављају вам нека од основних питања, скочите са свог седишта, привуците у свој аутомобил и извадите из Доџаа.

Још примјера финансијске злоупотребе

Волео бих да могу рећи да је то био једини пример, али има још.

Читалац блог-а једном ме је контактирао и рекао ми како јој је саветник рекао да готовину 401 (к) и ставља новац ка индексираној универзалној политици животног осигурања. Шта кажеш? Саветник никада није поменуо друге опције попут, рецимо, стављања новца у Ротх ИРА! Разговарајте о финансијском злоупотреби! Таква прича ме разбесне, и такође би вас узнемирила.

Погледајте целу причу коју сам поделио на страници Фацебоок-а за добре финансијске центре:

Због тога сам се обрисао код других "финансијских саветника". Читалац блог ме контактира јер се не осећа добро. . . [Опширније]

Објавио Гоод Финанциал Центс у уторак, 9. јуна 2015. године

Да ли сте спремни за још један пример?

Ево још једног са моје странице на Фацебоок-у како се показују како комисије могу заменити неке финансијске саветнике да раде оно што је у питању њихова најбоље интересовање - не најбољи интерес њихових клијената.

Напомена у овој причи како је клијент поставио право питање:

Нисам сигуран да ли је ово на врху јучерашњег ранта на "финансијском саветнику", акастом продавачу, али је прилично дарн ...

Објавио Гоод Финанциал Центс у сриједу, 10. јуна 2015. године

Шта требате знати пре него што их оштете финансијске злоупотребе

Важно је урадити свој домаћи задатак како бисте спречили да вам финансијска неправда дође.

Ако вам се то догоди, требало би да знате како да одговорите.

Ево шта треба да знате пре него што будете спаљени због финансијске злоупотребе. Обрати пажњу!

Како направити провјеру позадине на савјетнику

Срећом, можете погледати у позадину већине поузданих финансијских савјетника.

Али несрећна истина је да многи људи не гледају у позадину својих финансијских савјетника. Они схватају да, пошто саветник има посао, канцеларију и да их је пријатељ позвао, то је неко коме би требало да верује да ће се бавити својим финансијама.

Ово није увијек случај.

Иако су неки савјетници учинили оно што сматрам финансијском злоупотребом, понекад то није злоупотреба - то није баш најбоље што могу учинити за своје клијенте.

Будимо реални. Финансијски саветници морају да зиве. Али они би требали то да живе само ако они боље животе њихових клијената - не угрожавају животе својих клијената.

Имам фидуциарну одговорност да узимам у обзир интересе својих клијената изнад себе - тамо је моје срце и нећу жртвовати добробит својих клијената за брзу цену.

Сазнајте више о различитим начинима како бисте провјерили позадину свог финансијског савјетника.

Важна питања за тражење потенцијалног савјетника

Док сте у томе, обавезно питајте било ког финансијског саветника о коме размишљате о запошљавању неколико тешких питања.

На пример, ваш финансијски саветник би требало да вас упути на неколико студија случаја који показују да знају о чему говоре. Ако је ваш циљ спасити за пензију, питајте свог финансијског саветника како ће вам помоћи да постигнете свој циљ за пензионисање и да покажете како би то могло радити у вашој финансијској ситуацији.

Осим што их питате о неким студијама случаја, обавезно објасните како су надокнађени. Ово је место где финансијска злоупотреба расте. Уверите се да су плаћени на начин који усклађује њихове циљеве са својим циљевима. Више о овоме мало касније. . . .

Ево још питања која треба питати будућег саветника пре него што их унајмите.

Како поднети жалбу против саветника

Рецимо да сте ангажовали саветника за који мислите да није обавио свој посао - они су практиковали финансијске злоупотребе. Шта треба да радите?

Прво, важно је разумјети који финансијски савјетници моћи и не може урадите.

Финансијски саветници моћи дају конкретне препоруке о специфичним инвестицијама - стога, "савјетник" у њиховом наслову. Ове препоруке треба да буду - и много пута морају бити - у вашем најбољем интересу.

Финансијски саветници моћи такође купујете и продајете хартије од вредности за вас. Ви сте под контролом. Они не раде ништа са чим вам се не допадају. Имајте на уму да неки од уговора дају финансијским саветницима контролу над хартијама од вредности које купују или продају за вас без вашег претходног одобрења за куповину или продају.

Запамтити: Финансијски саветници не би требало - и много пута не могу - направити неадекватне препоруке засноване на вашој толеранцији ризика и историји инвестирања. Ако вас саветник није темељито интервјуисао пре него што вас прода на инвестицији, то је црвена заставица.Финансијски савјетници такођер не могу направити погрешно представљање или пропусте у вези са инвестицијом коју препоручују.

Ако осјећате да је ваш финансијски савјетник крив за финансијске злоупотребе, сазнајте како поднети жалбу.

Знаци упозорења морате да запалите свог финансијског саветника

Ако желите поднети жалбу против вашег финансијског саветника, вероватно ћете их отпустити.

Постоји много других упозоравајућих знакова од горе поменутих, које би вас требале подстакнути да отпустите свог финансијског савјетника.

На пример, ако је ваш финансијски саветник гадан и покушава да вас брзо одлучи у вези са вашим инвестицијама, покрените супротан правац што је брже могуће. Добри финансијски саветници желе да њихови клијенти разумију зашто доносе препоруке које доносе. Последња ствар коју желе је да њихови клијенти остане у мраку!

Ако вас финансијски саветник држи у мраку тако што вас гура да брзо одлучите, брзо одлучите да пронађете још једног саветника што пре.

Још један упозоравајући знак да ваш финансијски савјетник почиње финансијску неправу је ако ставите сав свој новац у једну инвестицију. Диверзификација треба да буде камен темељац сваког портфолиа, а ако ваш саветник то не мисли, морате наставити даље.

Има пуно знакова упозорења да морате отпустити свог финансијског саветника. Погледајте још знакова упозорења и заштитите се од финансијске злоупотребе.

Како се финансијски саветници плаћају

Да ли имате финансијског саветника? Да ли знате како су плаћени? Не? Па, време је да научиш како!

Ево ствари. Финансијски саветници углавном плаћају своје инвестиције. Ништа није у реду с овим - погодно је за њихове клијенте. Али проблем је ако њихови клијенти не разумеју како и колико се плаћају.

На пример, неки финансијски савјетници продају акције А класе. То су врсте заједничких фондова који имају предњи терет - накнаду за куповину средстава. Многи финансијски саветници зарађују на овај начин - али да ли је тачно за вас као клијент? Постоје бољи аранжмани за плаћање тамо.

Други примјер, неки финансијски савјетници плаћају годишњи проценат имовине под управом.Љепота овог аранжмана за плаћање је да када ваше инвестиције буду добро, исто важи и посао вашег финансијског савјетника. Другим речима, ваши циљеви су усклађени: и ви и ваш финансијски саветник имају финансијски подстицај да повећате износ средстава у вашем портфељу.

Ово је тако важна тема, снимио сам подцаст о томе. Слушајте како финансијски саветници заиста плаћају!

Зашто унајмити ЦФП® Стручњак је тако важан

Пре него што унајмите финансијског саветника, уверите се да имају акредитиве. Ево зашто мислим да би требало да унајмите ЦФП® професионално као ја!

Последње мисли

Слушај, не мораш бити жртва финансијске злоупотребе. Што више знате, то је мање вјероватно да вам финансијски "савјетник" може да вам оштети.

Волим да узмем време потребно да објасним својим клијентима како инвестиције раде. Сваки добар финансијски саветник треба да уради исто.

Не дозволите никоме да додирне свој новац, осим ако вам није удобно након што сте обавили свој домаћи задатак.

Инвестирајте, али инвестирајте мудро са финансијским саветником који вам највише интересује на уму!

Популар Постс

5 начина да се инвестира у некретнине 2018

Топ Реал Естате Цровдфундинг сајтови

3 начина да направите $ 50,000 годишње без рада са пасивним приходима

Основе Биткоина и како започети улагање у њега

Мицро-Савинг: Како да повећате јаје из гнезда са малих рачуна

Пошаљите Ваш Коментар