Он је био претпостављено да будем моја успјешна прича.

Разговарао сам са толико младих људи о инвестирању, али лекције за које се већина не кличе.

Нисам сигуран зашто је то било другачије овог пута, али било је.

Било је то пре више од 12 година и управо сам разговарао са неким локалним средњошколцима који су се припремали за диплому. Дуго сам разговарао о инвестирању, заједничким фондовима, ојачавању интересовања и Ротх ИРА-у.

Ово није први пут да сам говорио у нашој локалној средњој школи, па сам нажалост знао шта да очекујем.

Очекивао сам да видим празна загледања, деца шапуће својим пријатељима и пуно равнодушности.

Али за овог младог детета то је било другачије. Обраћао је пажњу. Он је био заправо слуша.

На крају мог разговора, овај паметан младић се обратио мени и затражио своју визит карту. Рекао је да је био узбуђен због идеје улагања и да је почео да ставља 50 долара месечно. Није било начина да га позабавим и да га уложим, тако да сам му дао своју визит карту и ставио на њега да ме контактира.

Ниско и гле, он јесте. И за разлику од друге деце његовог узраста, радио је краће време на локалном провајдеру мобилних телефона и могао је да приушти 50 УСД месечно. Када сам му показао бројеве и показао му колико би 50 долара месечно могло да расте у наредних 30 и 40 година, обоје смо постали узбуђени због своје будућности.

Брзо напред шест до девет месеци и постао је још узбудљивији. Зашто? Зато што је почео да повећава количину новца који је инвестирао сваког месеца. Почевши од тога, повећао га је на 100 долара инвестиције месечно. После тога, подигао је до 150 долара, затим 200 долара. У тој тачки се десило нешто што се догодило.

Пре свега, он се бавио са неколико различитих послова након колеџа и покушао се одлучити о каријери. Још горе, уплашио се. Иако смо детаљно разговарали о томе како му сада није потребан тај новац, он је још увек био уплашен када је тржиште почело да пада.

Дакле, уместо да се држи његовог месечног доприноса свом Ротх ИРА-у, мој студент награде је престао. Отисао је хладно ћурке. Иако сам возио идеју о томе шта потенцијално може имати деценије низу линије кући, он није имао исту ватру у његовим очима као што је радио када смо се први пут срели.

То 18-годишње дете је сада 30-годишњак. А када погледате где би требало да буде у његовој Ротх ИРА-у, можете рећи да није ни близу. Још горе, он је узимао неке дистрибуције током година. Када сам последњи пут проверио, имао је мање од 3000 долара - далеко од места на коме би требало да буде.

Нисам сигуран због чега сам поново размишљао о овом младићу, али ме је занимало да размишљам о томе где би он био уколико га задржи.

Употребом једне од наших базних података о заједничким фондовима, успио сам се вратити и уносити како би изгледало да је инвестирао 50 долара месечно до сада.

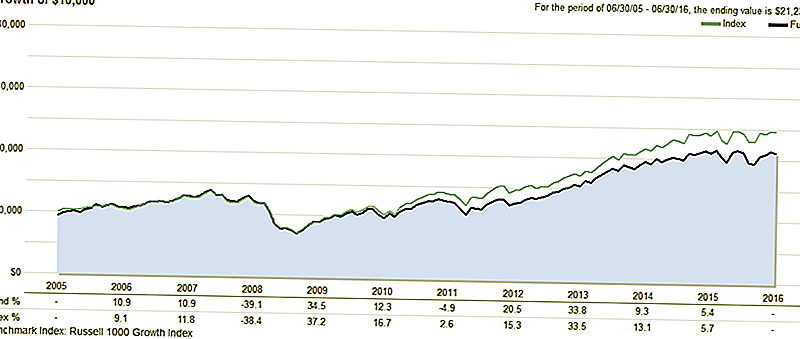

Ево неколико примера. Пре него што погледамо ове примере, овдје је снимак заједничког фонда са којим је почео са почетком. Овај заједнички фонд у то вријеме био је један од најбољих у својој категорији. Као што можете видети сада, она је извршила испод просека у последњих неколико година.

Бројеви

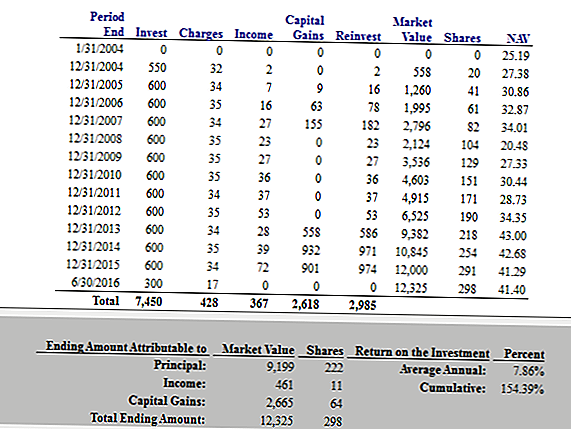

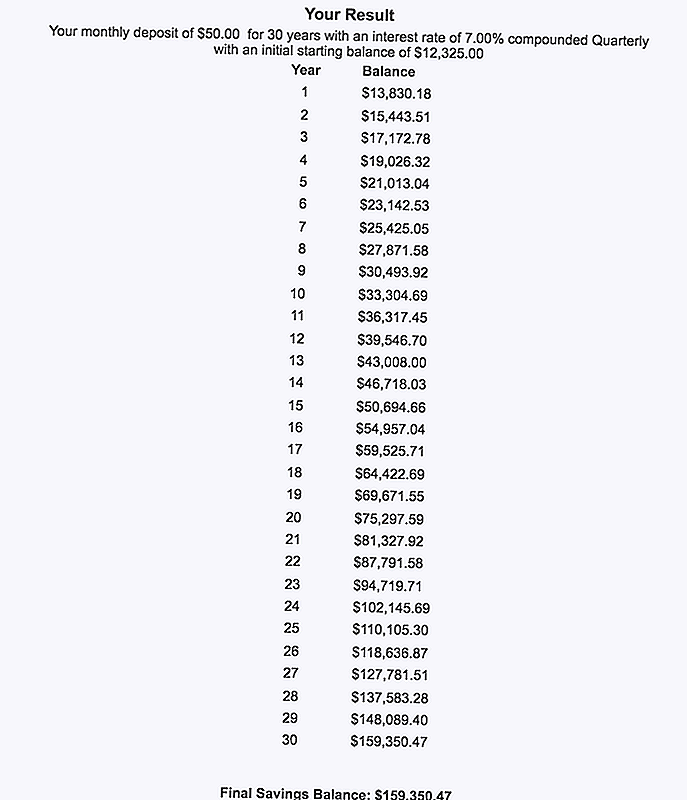

У овом првом примеру претпостављамо да је овај млади инвеститор ставио 50 долара месечно и наставио да ради до 30. рођендана. Инвестирајући само 50 долара месечно до тридесет година, он би набавио 12.325 долара. То није лоше због цене која је еквивалент чланству у теретани сваког месеца.

У следећем примеру, покушао сам да опонашам како би изгледало ако настави низ пут којим је био. Ако се сећате, почео је 50 долара месечно, али је то могао повећати првих неколико година.

У овом примеру, претпостављам да је почео 50 долара месечно, а онда повећао за 50 долара месечно сваке године. Тако је, када је имао тридесет година, стављао је 7,150 долара годишње.

Напомена: Знам да сам поменуо последњи пут да је то било у Ротх ИРА-у и знам да превазилази границе Ротх ИРА, али само радите са мном на овом.

Дакле, у овом примеру његова инвестиција би се повећала на 73.181 долара. Ово представља 24 пута више од онога што тренутно има, само ако би остао на курсу.

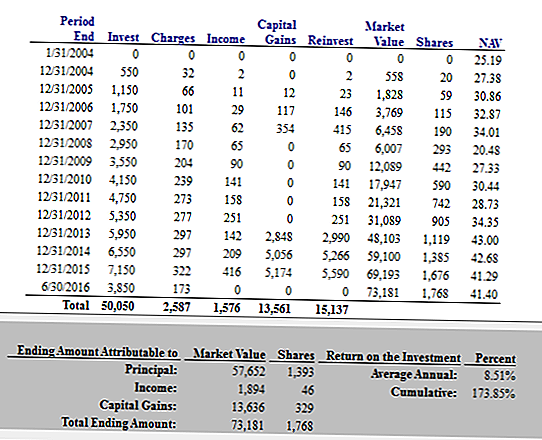

Дакле, у првом примеру, да ли је наставио са 50 долара месечно све до 30 година, а онда до 60 година, његова крајња вредност би била 159.350,47 долара. Није лоше.

Ипак, имао сам неке потешкоће у покушају да покажем шта би се десило ако би га увећао 50 долара месечно сваке године у наредних 30 година.

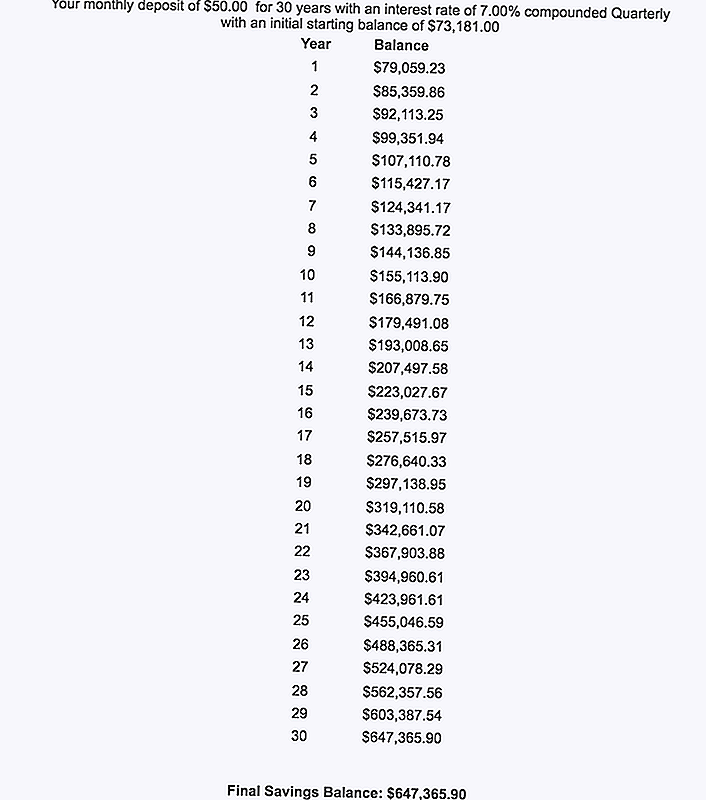

Због једноставности, за следећи прорачун, проширићемо његову другу обрачуну која ће повећавати 50 долара месечно сваке године до 30 година, а онда ће јој бити 50 долара месечно у наредних 30 година.

Чак и по том износу и са 7% поврата новца, његов коначни салдо у 60. години био би 647.365,90 долара.

Вау.

$647,365.90.

Да ли можеш да верујеш?

Ту је много научних лекција. Хајде да уђемо.

5 лекције од $ 647,365.90 Инвестициона грешка

Пре свега, не покушавам срамотити мог пријатеља овде. Као и многи потенцијални инвеститори, он је почео са правом идејом. Онда живот се догодио, баш као и за све нас. Иако је направио неке грешке, вероватно је само кретао ударима као што би ико други то учинио.

Још један позитиван за мој бивши ученик је то он је још увек само тридесет година стар. Иако је пропуштао до неког озбиљног раста до сада, и даље има времена - да почне, време да се поново уздигне његова страст за инвестирање, и вријеме да се ствари окрећу.

Али, шта можете научити од овога? Верујте ми, ту је лекција лекција овде за свако ко може да се пријаве. Почнимо од почетка.

Лекција # 1: Сложени интерес је магија.

Постоји разлог да се сложено интересовање назива "осмим чудом света". Уз довољно времена, а тиме и сједињавањем, чак и мале количине новца могу вам помоћи да растете богато богате! Међутим, да бисте се спојили на вашу страну, морате почети да инвестирате рано - стварно рано.

Пример који сам поделио у овој причи илуструје магију сложеног интереса савршено. Новац расте самостално и стално се мења без помоћи. А када настављате да улажете месец за месецом, вредност ваших инвестиција може расти и проширити на начине на које не бисте веровали.

Запамтити, бројеви не лажу.

Ако желите да видите како сложена интересовања могу радити у вашу корист, играјте се с калкулатором сложених интереса сами. Оно што нађете може вас изненадити.

Лекција # 2: Морате инвестирати дугорочно!

Ево још једне важне лекције коју можете добити од ове приче: ако желите да постанете богатији, морате дугорочно улагати. Мој студент награде је дозволио себи да се "оштетио" на променљивом тржишту акција. Још горе, он је узимао дистрибуцију из своје Ротх ИРА-а.

Без обзира на све, не можете дозволити да вас тржишта сруше. Да бисте повећали своје богатство и нето вриједност, морате наставити инвестирати сваког мјесеца, без обзира на то - чак и ако тржиште пада, или ако се не осјећате тако или када се бојите. Ако пустите страх и живот на путу, пропустићете годинама раста који ће вам помоћи да постанете богати.

Лекција # 3: Чак и суб-пар инвестициони избор може вам помоћи да постанете богати када је вријеме на вашој страни.

Једна заиста невероватна ствар у вези са причом коју сам поделио јесте то што мој бивши ученички заједнички фонд није чак ни урадио тако сјајно. Као што сам већ поменуо, његов учинак је био само тако.

Ово само показује како узимање дугорочног приступа може вам помоћи да постанете богати, без обзира на то да ли направите оптимални избор. Сваки пут, улагање у нешто боље ће те оставити него ако уопште нисте инвестирали у ништа.

Зато што се толико људи боји улагања и прављења погрешних избора, ова лекција је важна. Запамтите, када улажете у дугачак распон, Најгора грешка коју можете направити је да седите на маргинама.

Лекција # 4: Улагање у Ротх ИРА значи касни новац без пореза.

Сећате ли се како је мој студент у почетку уложио већину својих средстава на Ротх ИРА рачун? Пошто су инвестиције у Ротх ИРА-у након пореза, ваш новац расте без пореза. Још боље, не морате плаћати порез на доходак за дистрибуцију из Ротх ИРА-а када добијете пензију. Да ли је боље од тога?

Ако би мој пријатељ наставио да баца новац у свој Ротх ИРА, имао би огромно гнездо јаја без пореза, да би се повукао из пензионисања. Можете ли замислити како би се осећао ослобађање? Можете ли замислити осјећај сигурности који ће донијети?

Ако мислите да ће вам "будућност" можда желети неки готовински новац, време за почетак је сада. Док год сте квалификовани, можете отворити Ротх ИРА и почети да инвестирате одмах.

Лекција # 5: Аутоматизујте своје финансије, а затим их оставите на миру.

Последња лекција је још једна велика. Размислите о истом сценарију горе, али замислите да је мој студент аутоматизовао све. Уместо ручног улагања његовог новца сваког месеца, рецимо да је поставио аутоматске депозите на свој инвестициони рачун. И зато што су његове инвестиције биле аутоматске, претварамо се да је заборавио на њих и оставио их на миру.

Очигледно, мој студент би био много бољи ако је то био случај. Ако је аутоматизовао своје финансије и оставио их на миру, био би толико бољи.

Ако сте забринути због стреса преко тржишта или из било којег разлога, можете аутоматизовати своје финансије. Када изаберете дугорочне инвестиције и поставите аутоматске депозите, можете наставити са својим животом и дозволити да ваше инвестиције и сложене камате учине све остало.

Последње мисли

Прилично је често чути о грешкама улагања. У вечерњим вијестима или међу пријатељима, можда ћете чути приче о људима који су изгубили огромне количине готовине у некретнинама или пословима, или кладењем на једној акцији.

Те приче дефинитивно вреде слушати, али не иду довољно далеко. У стварности, највећа грешка улагања коју можете уложити уопће не улажу.

Без обзира на то шта радите, морате се држати са њим на дуже стазе и изаћи на свој начин. А ако вам икада треба подсетник, све што треба да урадите је да покренете бројеве. Као што је горе илустровано, бројеви не леже.

Овај пост се првобитно појавио на Форбесу.

Популар Постс

Зашто је рад као Бариста био најкорисније искуство у раду моје каријере

Ове 5 предузећа запошљавају посао за посао из 7 различитих држава

Немојте да престанете са својим резолуцијама! Пробајте ове 8 слободних начина да бисте добили облик

Да ли је Годишња накнада за кредитне картице икада вредна? Одговор ће вас изненадити

7 Хранити без хране без хране без икаквог погона

Пошаљите Ваш Коментар