Ауто куће су познати по томе што је процес куповине аутомобила претерано тежак.

Покушајте да схватите колико кола заиста троше и видећете тачно на шта мислим.

Прво, ту је цена наљепнице која рекламира ауто. Одатле, можете пронаћи упућену малопродајну цену произвођача (МСРП) за упоређивање са.

Ако добро преговарате, можда ћете чак ићи на крај дилера дилера - или, најнижу цену коју ће прихватити за одређени аутомобил на својој парцели.

Нажалост, пут од цене наљепнице до доњег доларског цијењења често је закривљен у мистерији. А ако нисте пажљиви, можете зауставити плаћање више него што је аутомобил заиста вредан - или плаћате више него што можете себи приуштити.

Али, цене нису једини начин да продавци аутомобила могу зајебавати ваше финансије. Не само да чине преговарачком ценом чудно и стресно искуство, али су сјајне у увјерењу да су њихови нови аутомобили вриједни невјероватних суме новца.

Имајте на уму да је, од првог квартала године, просечан нови кредит за аутомобиле дошао на преко 30.000 долара. А просечна нова уплата аутомобила била је 499 долара месечно - 68 месеци!

Када узмете у обзир чињеницу да је средњи приход домаћинства био само 56.516 долара у 2015. години, ти бројеви су апсурдни.

Сродне: Једно месечно плаћање убијајући ваше богатство

Ако већ имате идеју о томе на чему се налазите на тржишту, погледајте наш Калкулатор доступности аутомобила како бисте видели шта би требало да буде ваша висина плаћања и цене.

БОНУС: чак ћемо вам рећи како ово утиче на ваше пензионисање!

Дакле, колико можеш да одобриш? Ови четири корака вам могу помоћи

Волите то или не, на вама је да схватите колико можете стварно приуштити да потрошите на аутомобил. Без обзира на све, не остављајте га свом момку за продају да бисте одлучили колико можете позајмити. Зашто? Јер, према њиховим чињеницама и бројкама, ваши кредити и приходи могу вас квалификовати да купите само било шта на партији.

Права "приступачност" никада не диктирају зајмодавци или велике банке. На крају дана, само ви знате колико можете себи приуштити да трошите на транспорт и друге рачуне.

Дакле, како одредити колико можете себи приуштити?

Ако купујете нови аутомобил и плаћате готовином, лако је одредити шта можете приуштити. Колико новца сте уштедели за ауто који је одвојен од вашег фонда за хитне случајеве? Толико можете себи приуштити.

Када финансирате аутомобил, с друге стране, морате да одредите шта можете да приуштите на други начин. С обзиром на то да кредити за аутомобиле захтевају стална месечна плаћања, један од најједноставијих начина за процјену приступачности је смањење приступачне месечне уплате и одлазака одатле.

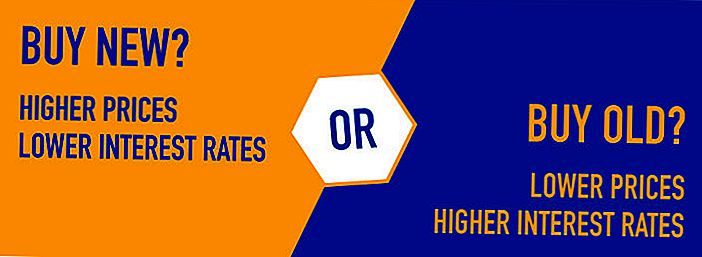

Имајте на уму да се плаћања аутомобила одређују користећи више од набавне цене новог или коришћеног возила. Осим главних исплата према вашем кредиту, такође ћете платити камату. Иако нови аутомобили имају тенденцију да долазе са вишим ценама и нижим каматама, старији аутомобили долазе са нижим ценама (у просјеку) и вишим стопама.

Тип аутомобила који можете купити - и колико можете потрошити - зависиће од месечног плаћања које можете стварно приуштити. Ако сте већ имали плаћање аутомобила у прошлости или имате га сада, можда ћете бити свјесни колико можете да платите месечно. Али, ако нисте имали плаћање аутомобила, потребно је да урадите неку математику.

Ево четири корака који вам могу помоћи да смањите месечну уплату коју можете приуштити.

Корак # 1: Сазнајте колико зарађујете сваког месеца.

Ако већ не користите буџет, можда не знате тачно колико зарађујете сваки мјесец. Међутим, пре одлуке о плаћању аутомобила, овај корак је пресудан.

Извадите своје плативе и уврстите редовне приходе у просечном месецу. Ако добијете исти износ сваких неколико недеља, овај део је лак. Ако се ваш приход флуктуира, с друге стране, можда ћете морати да процијените свој просјечни доходак на основу неколико мјесеци плаћања.

Корак # 2: Одвојите своје трошкове.

Једном када имате руку на свом приходу, морате додати и своје месечне трошкове. Како обично трошите свој новац? Обавезно унесите све своје фиксне трошкове (изнајмљивање, осигурање, телевизију, телефон, интернет, итд.) И процијените своје нихање трошкова (рачуни за комуналне услуге, гас, храну итд.).

На крају, такође планирате уштеду у свом месечном буџету. Ако не уштедјате новац сваког месеца, требало би да сте, зар не?

Када завршите са мјесечним трошковима и штедним циљевима, упоредите свој приход са трошковима. Колико сте новца оставили сваког месеца?

Корак # 3: Процијенити трошкове за гас и осигурање.

Да ли ће цена осигурања и гаса ићи горе или доле када купите новији ауто? Ако очекујете промене, обавезно их додајте у једноставан буџет који сте креирали у корацима 1 и 2.

Ево добар пример:

Рецимо да зарађујете 1.000 $ сваки дан плаћања за месечну плату од 4.000 долара.

Ево како изгледају ваши трошкови када их додате:

- Изнајмљивање: 1.200 УСД

- Храна: 600 долара

- Кабел и интернет: 80 УСД

- Гас: 100 долара

- Ауто осигурање: 80 долара

- Режије за комуналне услуге: 250 долара

- Здравствено осигурање: 200 долара

- Брига о деци: 600 долара

- Уштеде: 400 долара

- Укупно: $3,510

У овом сценарију, требало би да имате око 490 $ остатака да бисте потрошили аутомобил сваког месеца.То је колико можете потрошити, али не обавезно колико би требали потрошити.

Корак # 4: Користите калкулатор плаћања аутомобила како бисте видели колико можете себи приуштити да потрошите.

Једном када имате идеју о томе како изгледају ваши месечни приходи и трошкови, ви можете добити више увида експериментисањем са калкулатором кредита, као што је он доле.

Унесите распон цена коју планирају да купите заједно са каматном стопом за коју се надате да ће се квалификовати. Одатле можете видјети коју врсту месечног плаћања можете завршити.

Колико кола могу да приуштим?

- Приступачност $ до $

- Исплата $ до $

Упозорење: Трајање кредита за ваш аутомобил је дуже од година до пензионисања или унесени неважећи подаци. Карте за пензионере су скривене.

Шта ако сте инвестирали уместо тога?

Ако сте одложили куповину вашег аутомобила и уместо тога одложите тај новац на дужину вашег кредита - а затим нису дали никакав други допринос на рачуну - Колико бисте имали приликом пензионисања?

$

спасено у пензији

$

изгубљен током вашег кредита од амортизације средстава * и трошкова финансирања

Рецимо да гледате старији Тоиота Цоролла хибрид који се тренутно продаје на локалном тржишту. Тражиће 21.000 долара, али се надате да ћете одузети партију за 20.000 долара.

Играјући се помоћу калкулатора кредита, можете експериментисати са различитим сценаријима.

Ако сте позајмили 20.000 УСД на 5% АПР и платили свој аутомобил преко 60 месеци, на пример, ваша месечна уплата би износила 377,42 долара.

Или сте можда уштедели уплату од 3.000 долара и желели сте да платите кредит преко четири године уместо пет. Ако сте позајмили 17.000 долара за четири године по истој стопи, дуговали бисте 391.50 долара месечно.

5 Важни савети приликом куповине новог или коришћеног аутомобила

Иако горе наведене смернице омогућавају да сазнате колико кола можете да приуштите, то не значи да број треба да буде ваш стварни буџет. Ако желите још више слободе у месечним трошковима, трудите се да потрошите мање на аутомобил него што можете приуштити да потрошите.

Ево неколико савета који могу помоћи:

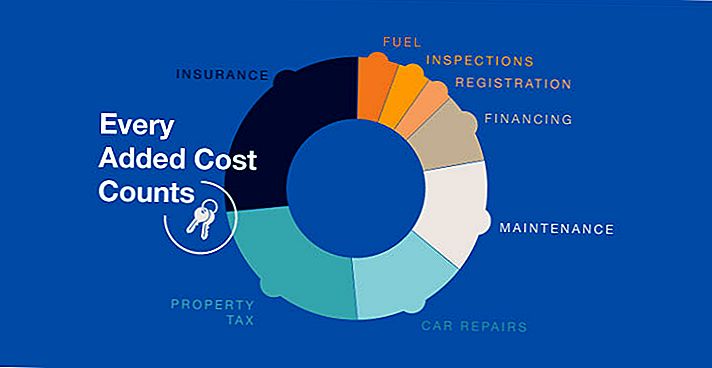

# 1: Не заборавите на додатне трошкове.

Поред цене вашег новог возила, потребно је да покријете регистарске таблице, осигурање и све додатне таксе које обрачунава ваша држава. Такође ћете морати платити порез на промет вашег возила, иако ваш зајмодавник може да вам укрсти своје порезе у свој кредит ако то затражите.

Када је реч о плочама и осигурању, требало би да запамтите да новији аутомобили долазе са већим трошковима у овим категоријама. Ако желите да уштедите новац на плочама и осигурање, купујете старији аутомобил (или барем један који није потпуно нови) треба да помогне.

# 2: Оставите довољно простора за махање у месечном буџету.

Ако сте израдили месечни буџет користећи горе наведене смернице, вероватно знате колико можете себи приуштити да платите аутомобил сваког месеца. Ипак, не заборавите да оставите довољно простора за вјешање у вашем буџету.

Дожи се живот и изненадјују се трошкови. Кровове и аутомобиле требају поправке. Можда ћете имати неочекиване медицинске рачуне или изгубити свој посао. Што више "додатног новца" имате у вашем буџету, боље ћете бити.

# 3: Купујте се за један трошак који можете контролисати - ауто осигурање.

Док не можете контролисати цијену регистарске таблице за ваше ново возило, можете куповати како бисте добили најбоље цијене ауто осигурања. Цена ваше политике осигурања аутомобила може варирати за стотине долара у зависности од агенције коју купујете. Упоређивањем цена и политика, можете се побринути да добијете најбоље решење.

# 4: Купите се уместо новог.

Нови аутомобили депресирају до 9 посто у тренутку када их одвезете са серије према Едмундс-у, а они и даље брзо депресују све док не вреде скоро ништа. Иако се исто може рећи и за коришћене аутомобиле, барем можете избјећи почетни пад који долази у првих неколико година.

# 5: Држите се свог буџета.

Овај коначни врх може изгледати очигледан, али је невероватно важан. Ако сте прошли кроз невоље да поставите ограничење колико можете потрошити на аутомобилу, уверите се да се држите тога!

Продавац савршених аутомобила ће учинити све да би вам купио новији модел или потрошио више новца. Зашто? Зато што њихови приходи зависе од тога!

Постављањем граница унапред, можете осигурати да сте ви тај који контролишете.

Популар Постс

Прави трошак власништва возила

Проблем заједничког фонда: С & П изазива упозорење, а да ли инвеститори плове да купе амерички дуг?

Да ли је прикупљање "ствари" инвестиција?

Стратегије за нестабилно тржиште за различите врсте инвеститора

5 најбољих начина за почетак улагања

Пошаљите Ваш Коментар