Прије двије седмице, причао сам са читатељем који је истраживао средства ниско-трошковног индекса. Био сам узбуђен јер је желео да сазна о коефицијентима трошкова, провизијама, накнадама и још много тога. Иако стално говорим о финансијама, ипак је ретко неко заинтересован за дуго времена.

Након мало разговора, морао сам да га питам због чега га је толико интересовала тема. Изгледао је као да је радио довољно добро. Дефинитивно је имао неке инвестиционе фондове, био је на путу до пензионисања и све се чинило добро.

Он ми је рекао - "Осећам да мој саветник не управља на правом путу на основу онога што сам читао онлине на сајтовима као што је ваш."Замолио сам га да мало разради за мене.

Рекао је - "Мој саветник доследно говори о томе како је он најбољи извођач у Северној Каролини. Међутим, свуда сам прочитао на интернету са којима се инвестира лов-цост Вангуард фондови. Кад га споменем, он мења предмет или преусмерава на друге теме. Осећам се ...'

Поред чињенице да се овако не смијете осјећати с финансијским савјетником, ја чврсто вјерујем да ваш финансијски савјетник треба да буде врло транспарентан са трошковима за вас. Када је овај читалац поделио свој портфељ са мном, био сам тако тужан ...

Објасњене су инвестиционе накнаде

Како је овај читач био ослобођен накнадама

Овај читалац је имао свој рачун и финансијски саветник у једној од највећих финансијских фирми из две земље у земљи. За ову привилегију, читалац је плаћао накнаду од 40 долара годишње за први рачун, 20 долара годишње за други рачун, и 48 долара годишње за његов пензијски рачун.

На површини, плаћање финансијског саветника само 108 долара годишње је добар посао. Мој читалац је био узнемирен тим накнадама, нарочито пошто би његов финансијски саветник "кривио за ДОЛ Фидуцијарно правило и велику владу", али када су схватили да су прилично ниски, осјећао се боље. Али таксе се заиста не заустављају.

Тамо где је стварно постао ослобођен трошкова био је у његовом портфељу. Овај саветник га је ставио у следећа средства:

Име фонда | Симбол | Однос трошкова | Фронт-Енд Лоад | Комисија за дилере |

|---|---|---|---|---|

Хартфорд Баланцед Фунд - класа А | ИТТАКС | 1.14% | 5.75% | 4.75% |

Хартфорд Фонд за дивиденде и раст - класа А | ИХГИКС | 1.03% | 5.75% | 4.75% |

Хартфорд МидЦап Фонд - класа А | ХФМЦКС | 1.16% | 5.75% | 4.75% |

Фонд Хартфорд Фонд за приходе - класа А | ХКИАКС | 1.02% | 5.75% | 4.75% |

Хартфорд МидЦап Валуе Фунд - класа Ф | ХМВФКС | 0.83% | 0% | 0% |

Хартфорд Интернатионал Оппортунити Фонд - Класа И | ИХОИКС | 0.88% | 0% | 0% |

Америцан Фундс Гровтх Фунд Америка - Класа А | АГТХКС | 0.64% | 4.50% | 3.50% |

Амерички фондови АМЦАП фонд - класа Ф3 | ФМАЦКС | 0.37% | 0% | 0% |

Амерички фонд за развој фондова - класа 529А | ЦГФАКС | 0.72% | 5.75% | 4.75% |

Важно је напоменути да су то заиста скупа средства поседовати. Не само да се на већини ових средстава налази фронт-енд продаја, они имају веома високе трошкове трошкова, а многи такодје плаћају 12Б-1 таксе.

Штавише, чудно је избор средстава. Ми нисмо прешли превише детаља о врстама рачуна, али је рекао да његов саветник управља редовним рачуном, пензионим налогом и планом штедње за колеџ 529. Дакле, претпостављам да на рачуну за пензионисање жели са неким од средстава без оптерећења јер није могао оправдати велики терет продаје као фидуцијара.

Ево страшног дела. Погледајте колико је он плаћао накнаде (у доларима) овом "финансијском саветнику":

Симбол | Износ долара | Салес Цхарге | Накнаде Комисије | Годишњи трошкови трошкова |

|---|---|---|---|---|

ИТТАКС | $40,000 | $2,300 | $1,900 | $429.78 |

ИХГИКС | $40,000 | $2,300 | $1,900 | $388.31 |

ХФМЦКС | $40,000 | $2,300 | $1,900 | $437.32 |

ХКИАКС | $20,000 | $1,150 | $950 | $204.00 |

ХМВФКС | $20,000 | $0 | $0 | $166.00 |

ИХОИКС | $10,000 | $0 | $0 | $88.00 |

АГТХКС | $10,000 | $450 | $350 | $64.00 |

ФМАЦКС | $10,000 | $0 | $0 | $37.00 |

ЦГФАКС | $9,000 | $517.50 | $427.50 | $64.80 |

Укупно | $199,000 | $9,017.50 | $7,427.50 | $1,879.21 |

Оуцх .... да ли видите колико му овај лик плаћа на његовом $ 199,000 портфолиу - МОГУ ТОО МОГУ!

И овај финансијски саветник - он износи 7.427,50 долара у комисијама на врху своје саветодавне накнаде од 108 долара годишње. Када додате у коефицијент трошкова, овај портфолио кошта инвеститора 11,004.71 долара у години 1. И потенцијално коштају инвеститора $ 1,879.21 или више годишње!

Такође треба поменути да је врло вероватно да ова особа "најмање једном годишње" балансира своје портфеље својих клијената - што значи више провизије у његовом џепу. Све по трошку његовог клијента.

Оно што не мислим да је схватио је да је његова инвестиција од 40.000 долара почела са 37.700 долара због ове продајне накнаде - тако да је већ инвестирао у неповољан положај. Затим додате огромне годишње накнаде на врх!

Ја лично мислим да је ово погрешно. И која су мјерења у томе што овај савјетник није био транспарентан са својим клијентом. Ако је саветник транспарентан и неко жели да плати - то је једна ствар. Али када клијент остане у мраку на истинским трошковима својих инвестиција - по мом мишљењу треба да буде криминалан.

Шта Портфолио са ниским трошковима изгледа ЛИке

Гледајући овај портфолио момака, не знам ни да ли то стварно има пуно смисла.

Али, због аргумента, рецимо да то ради. Да ли можемо да изградимо много нижи портфолио трошкова? 100% да.

Ево како изгледа сличан портфељ ниских трошкова. Обавештење сам спојио пар средстава у исти фонд за велики раст капа. Инвестиције у којима је он био нема смисла - али то би могло учинити изборима у пензијском рачуну.

Такође, изабрали смо портфељ Вангуард 529 да имитирамо постојећи план 529. Избор плана се може разликовати и може имати смисла отварање плана специфичног за државу.

Хартфорд Баланцед Фунд - класа А (ИТТАКС)

Хартфорд Фонд дивиденди и раста - класа А (ИХГИКС)

Хартфорд МидЦап Фонд - Класа А (ХФМЦКС)

Хартфорд Фонд за прикупљање основних средстава - класа А (ХКИАКС)

Хартфорд МидЦап Валуе Фунд - Класа Ф (ХМВФКС)

Хартфорд Интернатионал Оппортунити Фунд - Класа И (ИХОИКС)

Америцан Фундс Гровтх Фунд Америка - Класа А (АГТХКС)

Амерички фондови АМЦАП фонд - класа Ф3 (ФМАЦКС)

Амерички фонд за раст фондова - класа 529А (ЦГФАКС)

Фонд за индикатуру балансне равнотеже - Адмиралске акције (ВБИАКС)

Вангуард Дивиденд Аппрециатион Фунд - Адмиралске акције (ВДАДКС)

Вангуард МидЦап Индек Фонд - Адмиралске акције (ВИМАКС)

Вангуард Екуити Приход Фонд - Адмиралске акције (ВЕИРКС)

Вангуард МидЦап Валуе Индек - Адмиралске акције (ВМВАКС)

Вангуард Тотал Интернатионал Индекс - Адмиралске акције (ВТИАКС)

Фонд Индекс индекса раста - адмиралске акције (ВИГАКС)

Фонд Индекс индекса раста - адмиралске акције (ВИГАКС)

Вангуард 529 Портфолио индекса раста (Фонд 4517)

Симбол | Однос трошкова | Износ долара | Салес Цхарге | Накнаде Комисије | Годишњи трошкови трошкова |

|---|---|---|---|---|---|

ВБИНКС | 0.07% | $40,000 | $0 | $0 | $28 |

ВДАДКС | 0.08% | $40,000 | $0 | $0 | $32 |

ВИМАКС | 0.06% | $40,000 | $0 | $0 | $24 |

ВЕИРКС | 0.17% | $20,000 | $10 | $0 | $34 |

ВМВАКС | 0.07% | $20,000 | $0 | $0 | $14 |

ВТИАКС | 0.11% | $10,000 | $0 | $0 | $11 |

ВИГАКС | 0.06% | $10,000 | $0 | $0 | $6 |

ВИГАКС | 0.06% | $10,000 | $0 | $0 | $6 |

Фонд 4517 | 0.24% | $9,000 | $0 | $0 | $21.60 |

Укупно | | $199,000 | $0 | $0 | $176.60 |

Једноставно инвестирањем у лов-цост портфолио, могли смо смањити укупне трошкове са 11.004,71 долара на само 176.60 долара. То је 99% смањење трошкова.

Рецимо да чак и желите да платите финансијски саветник који ће вам помоћи да поставите ово. Па, то би вероватно био једнократни трошак од око 1000 долара. Чак и ако то додате, плаћате само 1.176.60 долара у години, што је за 90% мање од оног код овог финансијског савјетника.

Не само то, већ годишње накнаде су значајно ниже. Оригинални портфолио је коштао инвеститора 1,879.21 $ годишње! Овај нови портфолио са ниским трошковним заједничким фондовима само кошта инвеститора 176,60 долара годишње! А 91% смањење годишњих трошкова!

Који типови накнада (и ријечи) треба размотрити

У данашњем свету, можете улагати бесплатно. Постоји више услуга и многе велике компаније, које имају бесповратне ЕТФ-ове, без минималних ИРА-а и слободне трговине.

И цена финансијског савета значајно је пала. Ако желите робо-савјетника да вас аутоматски уложи, Беттермент наплаћује само 0,25% годишње накнаде.

Чињеница је да се требате фокусирати на избјегавање накнада - накнаде су највећи трошак за инвеститоре на дужи рок. Дакле, минимизирање њих би требао бити ваш главни приоритет. Али шта треба да пазите?

Средства за оптерећење / оптерећење продаје - Највећа накнада која је погодила нашег читалаца била је оптерећење продаје. Скоро сва средства која га је финансијски саветник ставио у "пуну" - што значи да су му наплатили накнаду за улагање. У овом случају, скоро увек је било 5,75% напред. Финансијски саветник је добио такав терет од 4,75%.

Да ли видите зашто финансијски саветници могу бити подстакнути да управљају клијентима да улажу уобичајене фондове? Ту је био велики новац за овог саветника. Годишња накнада није била ништа (само 108 долара годишње). Али овај саветник је донео скоро 7.500 долара у комисијама за овог инвеститора.

Још горе, успјели смо пронаћи мање скупе фондове за све инвестиције које је овај финансијски савјетник ставио у свој клијент. Моје мишљење је да то није у фидуцијарном интересу клијента. Стварно се питам како би финансијски саветник то оправдао на суду ако би га тужио?

Доња линија је избјегавање заједничких средстава са продајним оптерећењем. Можете да урадите боље.

Однос трошкова - Следећа највећа накнада коју треба бити изузетно свесна је однос трошкова. Ово је проценат ваше инвестиције коју ћете сваке године плаћати заједничком фонду / ЕТФ компанији. То је годишња накнада - тако да се уједињује са вашом инвестицијом.

Многи основни ЕТФ и узајамни фондови имају коефицијенте расхода мање од 0,25%. Најбољи трошкови трошкова се смањују за 0,03% до 0,06%. Ако приметите у нашој причи читача, не само да је продао увезене инвестиционе фондове, али је сваки од тих средстава имао трошкове за трошкове преко 1%. То је невероватно високо (и по мом мишљењу, требало би да буде забрањено).

Типично, коефицијент трошкова ће бити нижи са фондовима индексних фондова, а више са обвезницама и међународним средствима. Накнаде су веће за ове врсте инвестиција. Доња линија овде - потражите најмањи омјер трошкова.

Комисије - Комисије су оно што плаћате брокеру да инвестира. На пример, Фиделити има провизије од 4,95 долара, али такође имају и много ЕТФ-ова без провизије.

Требало би да тражите да избегнете комисије где год је то могуће. Али не избјегавајте провизије на рачун виших трошкова.

На примјер, ако имате бесплатни фонд без провизије од 0,10% трошкова и ЕТФ-а који ћете платити 4,95 долара за, али има само 0,06% трошак трошкова - идите са нижим омјером трошкова. Пошто је проценат ваше инвестиције, то је више новца од било које провизије!

У овом примеру, ако смо уложили 20.000 долара - коефицијент трошкова на 0.10% је 20 долара. На 0,06%, то је 12 долара годишње - штедња од 8 долара годишње - већ превазилази трошкове комисије од само 4,95 долара.

"Најбољи финансијски саветник" - Ако икада чујете финансијског саветника који се хвали да буде главни финансијски саветник у својој фирми или области, потражите појашњење. Видите, многе фирме интерно позиционирају своје саветнике колико новца доносе у фирму, или колико провизије зарађују.

Као инвеститор, ово би могло бити супротна метрика коју желите од свог финансијског савјетника. Не желите да радите са саветником који зарађује највећи број комисија - зато што вам наплаћују те провизије!

Сада, неке рангирања могу бити корисне, али само провјерите своју пажњу пре него што сарађујете с неким.

Мој сан како би искрени финансијски савјетници открили своје накнаде

Тужан део овога је да је потребно пуно времена и труда да сазнамо шта заправо плаћате свог финансијског савјетника. Потрошио сам око сат времена истражујући трошкове, трошкове трошкова и провизије које је финансијски савјетник примио за овај чланак. И већина људи неће провести своје време.

Стварно сам са више савјетника био напредан, искрен и транспарентан о њиховим накнадама. Зато стварно волим финансијске планере који плаћају само таксе. Плаћате фиксну накнаду и добијете финансијски план који можете извршити.

Међутим, чак и не знам да ли је то довољно далеко за оно што људи требају знати о њиховим улагањима. Мислим да смо доста дуго откривали таксе за хипотеке, ауто кредите, кредитне картице и још много тога - али инвестиције су и даље веома мрачна подручја.

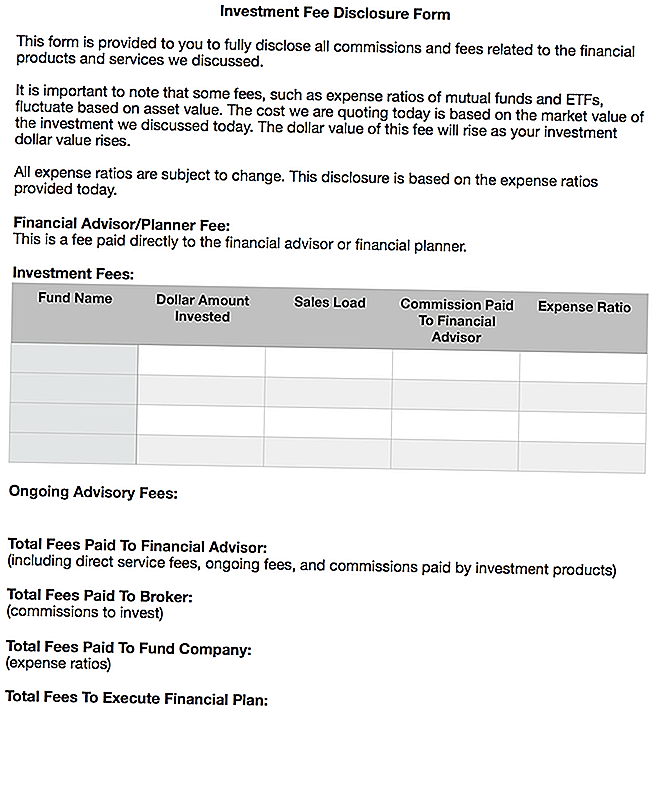

Волео бих да би поштени финансијски савјетници саставили објелодањивање накнада за један пагер и од ње би се требао надовезати са клијентима. Клијент би онда требао да се одјави на њему.

Предвиђам то овако:

Уплатио сам Ворд документ овог формулара ако неко жели да га користи и / или да га измени. Овде можете преузети копију: Образац за објелодањивање инвестиционих провизија

Мислим да би ова врста формулара донела високу транспарентност трошковима везаним за инвестирање, финансијске савете, истините фидуциарне интересе и још много тога.

Последње мисли

Стварно га мрзим кад видим читаоце у лошој ситуацији. Мислим да није у реду како је овај финансијски саветник овог читаоца поставио своје инвестиције. Међутим, ово је тужно уобичајена пракса и за то сам доста чула.

То је један од разлога због којих сам одлучио да не улазим у финансијске услуге након што сам ушао у брокерску кућу која је радила сличне ствари. Само је било прљаво.

У данашњем свету, можете поставити портфељ ниских трошкова и уштедети хиљаде долара у накнадама. Ако желите или требате савет, платите за то - али само уверите се да у потпуности разумете шта плаћате и све повезане трошкове.

Ако вам није удобно чак и да управљате својим портфолиом након што добијете финансијски план, онда погледајте услугу робо-саветника као што је Беттермент је одличан начин да се иде. За малу накнаду (0,25% средстава), они воде рачуна о свему што почиње да завршава. Све што треба да урадите је пренос новца на рачун - тако једноставно.

Најважније је да не морате бити гоугед да бисте добили солидан финансијски савет. И увек би требало да знате шта плаћате.

О чему размишљате о овоме? Да ли сте били искоришћени (или видели то се десило)? Да ли мислите да би фидуцијарно правило требало да буде строже у откривању трошкова инвестирања и накнада?

Популар Постс

У част националног дана пита, овдје су 4 места за бесплатне пите сваке недеље

Зашто је јастреб тако скуп? 6 Прици Фоодс који су се користили за јефтино јефтино

Живите у Калифорнији? Ова непрофитна ће вам платити $ 15 / сат за рад од куће

Овај град даје средњошколске школе до 1000 долара годишње да оду на колеџ

Треба вам јефтин одмор? Ево зашто бисте требали додати Халифак на вашу листу

Пошаљите Ваш Коментар