Централне банке су преузеле обновљени фокус за инвеститоре за корпоративне обвезнице с обзиром на недавне потезе Кине да пооштри монетарну политику. Током протекле две недеље, забринутост због пооштравања политике у Кини довела је до америчких трезора да надмашују више кредитно осјетљивих корпоративних обвезница. Ове недеље, све очи се померају на састанак федералних резерви Федералног комитета за отворене тржишта (ФОМЦ). Иако се промена каматних стопа не очекује, инвеститори ће пажљиво пратити изјаву ФОМЦ-а за било који помак ка излазној стратегији и уклањању новчаних подстицаја. Ако Федерална банка предузме корак ка уклањању подстицаја, инвеститори могу посматрати привреду као ризик за могућу "двоструку дип" рецесију и тиме довести у питање будућу кредитну способност корпоративних обвезница.

Повратак на претходне епизоде мјере затезања монетарне политике Фед показује да су корпоративне обвезнице, како улагања, тако и високи принос, и даље надмашиле трезорске фондове након почетка повећања каматних стопа у 1994. и 2004. години. Визуално, најлакши начин видјети неизвршавање корпоративних обвезница је да се промене разлика у приноси или ширију на трезорима. Уско ширење приноса одражава снажније повјерење инвеститора за корпоративне обвезнице, а шири принос приноса одражава слабију потражњу за корпоративним обвезницама и јачу тражњу за трезорима.

У 1994. години, високи приноси везани обвезницама уговорени су преко првог повећања курса Фед-а пре поравнања, а затим расте, пре него што заврше нешто уже годину дана након првог повећања стопе Фед-а. Наставак побољшања је још израженији код инвестиционих корпоративних обвезница где се распрострањеност приноса континуирано смањује након првог повећања стопе. [Графикон 1] Распрострањеност приноса малопродаје преведена је на неизвесност са корпоративним обвезницама инвестиционог разреда и обвезницама високог приноса који су надмашили државне обвезнице за 0,4% и 1,2%, респективно, мјерено Барцлаис индексом података, за наредних 12 мјесеци након првог Фед повећање стопе. Док је тржишна реакција тржишта на повећање ФЕД-а често негативна, обично се одражава веровање Фед-а да је економија довољно јака да издржи више каматне стопе. Међутим, снажна економија се огледа иу издавачима корпоративних обвезница побољшану профитабилност и већи готовински ток за сервисирање дуга, обе позитивни за власнике обвезница. Корпоративне и високоприносне обвезе о обвезницама још су импресивне с обзиром на агресивну акцију Федералне агресивне акције, која је циљну стопу Федералних фондова заузела пуно 3,0% до 6,0%

од јануара 1994. до јануара 1995.

Корпоративне обвезнице и обвезнице са високим донетом шире уговор

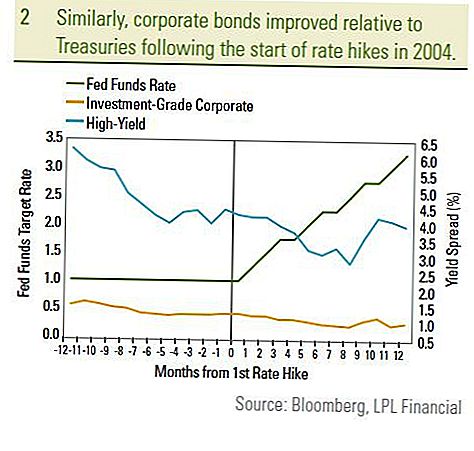

Слично томе, корпоративне обвезнице инвестиционог рејтинга и високи приноси обвезних обвезница уговорили су се током 12 месеци након првог стопе раста Фед у јуну 2004. године [Графикон 2]. Корпоративне обвезнице инвестиционог разреда и обвезнице са високим приносима надмашиле су трећине за 0,5% и 4,6%, респективно, у истом временском периоду. Поново, повјерење инвеститора у привреду и побољшање основа за издаваоца корпоративних обвезница довели су до изванредних перформанси упркос стабилном стопу раста од стране Фед. У 2004. години корпоративним обвезницама је помогао постепенији приступ Федералне банке стабилних 0,25% стопе раста, а не повременог повећања од 0,50% искоришћено 1994. године. Циљна стопа Фед фондова повећана је за 2,0% у периоду од јуна 2004. до јуна 2005. у поређењу са 3,0% пораст од јануара 1994. до јануара 1995. године. Прича је била другачија 1999. године, пошто су распрострањени приноси проширени, а корпоративне обвезнице су постале слабе након почетка пораста цена Фед-а. Међутим, 1999. године верујемо да је јединствени скуп околности заснован на корпоративним обвезницама:

- Прво, азијска криза током јесени 1998. године ставила је инвеститоре на корпоративне обвезнице. Страх од "заразе" до остатка света оставио је мало простора за грешку. Ипак, ширење корпоративних обвезница се сужава све до првог повећања курса у мају 1999. године, када су се инвеститори рефокусирали на снажан домаћи економски раст. Економија је порасла са стопом од 7,1% у четвртом кварталу 1998. године, мјерено БДП-ом.

- Друго, буџетски суфицит подстакао је расправе о програму откупа Трезора у јесен 1999. године. Трезор је у јануару 2000. објавио свој програм откупа који помаже трећњама да надвладају у веома тешкој вези.

- На крају, пораст стопе Фед-а 1999. дошао је касно у пословном циклусу након деветогодишње експанзије. Пошто је стопа ФЕД фондова већ повећана на 4,75%, повећање стопе се посматрано негативно за будуће финансијско здравље издаваоца корпоративних обвезница.

Пошто је привреда вероватно настала из Велике рецесије током трећег квартала 2009. године и са циљном стопом Федералних фондова на историјском нивоу, верујемо да је данашња околина другачија од оне из 1999. године. У току је нова економска експанзија и очекујемо да ће Фед ће сачекати до краја 2010. године да повећају каматне стопе. Овога пута, Фед је такође користио већи спектар алата за политику, укључујући кориштење посебних средстава за финансирање и програма куповине обвезница. Верујемо да ће се Фед наставити на путу да наметне ове програме пре повећања каматних стопа. Укратко, Фед ће вероватно прихватити приступ "чекати и видјети" како би негирао опоравак и не ризикавши привреду назад у рецесију.

Сматрамо да је текући период више сличан 2004. години. Текући приноси су на сличном нивоу и циљна стопа ФЕД фондова није била много већа од данашње стопе. Стога, инвеститори за корпоративне обвезнице не би требало да се плаше потенцијалног пораста фиксних стопа.Фиксни пораст цијена ће вероватно довести до ниже укупне перформансе тржишта обвезница, али и даље вјерујемо да ће корпоративне обвезнице, нарочито високог приноса, помоћи у остваривању учинака на тржишту обвезница. Док се повећање каматних стопа Федералних резерви озбиљно схвата, инвеститори морају узети у обзир разлоге за повећање стопе: нарочито јача привреда која је вероватно прешла на бољу кредитну способност корпоративних зајмопримаца. У време када државна задуженост развијених земаља достигне нивое без преседана, настављамо да фаворизујемо корпоративне обвезнице високог приноса и инвестиције, упркос могућности евентуалних повећања каматних стопа Фед.

ВАЖНА РАЗКРИВАЊА

- Ово је припремљено ЛПЛ Финанциал. Ставови изражени у овом материјалу су само за општу информацију и нису намијењени за пружање конкретних савјета или препорука за било ког појединца. Да бисте утврдили која инвестиција (е) може бити прикладна за вас, консултујте свог финансијског саветника пре инвестирања. Све референције перформанси су историјске и не гарантују будуће резултате. Сви индекси су неповезани и не могу се директно улагати.

- Државне обвезнице и државни записи гарантује влада САД-а у погледу благовремене исплате главнице и камата и, ако се држе до доспијећа, нуде фиксну стопу приноса и утврђену основну вриједност. Међутим, вриједност акција фондова није гарантована и неће се флуктуирати.

- Тржишна вриједност корпоративних обвезница ће се променити, а ако се обвезница прода прије доспјећа, принос инвеститора може се разликовати од оглашеног приноса.

- Обвезнице подлежу тржишном и каматном ризику ако се продају пре доспијећа. Вредности обвезница ће се смањивати како се каматне стопе расте и подлежу расположивости и промени цене.

- Високи приноси / неорганизовани обвезници нису инвестицијски вриједносни папири, укључују знатне ризике и углавном требају бити дио диверзификованог портфолиа софистицираних инвеститора.

- Улагање у међународна тржишта и на тржишта у развоју укључује посебне ризике као што су флуктуација валута и политичка нестабилност и можда нису погодни за све инвеститоре.

- Инвестирање у акцијама укључује ризик укључујући губитак главнице.

- Улагање у заједничке фондове укључује ризик, укључујући евентуални губитак главнице. Улагања у специјализоване индустријске секторе имају додатни ризик, а то су обрисе у проспекту.

Популар Постс

У Дан почасти ветерана, Оливе Гарден нуди бесплатне јела службеницима

ИХОП ветерани ветерана и активна војска са бесплатним палачинкама читав дан среда

Ове 22 компаније ће вам дати бесплатне ствари на Дан бораца да вам се захваљујемо за вашу услугу

Бол за губитак новца на папиру и врећицама? Ево како да сачувате

Да ли је то превара? 3 Знаци лошег финансијског савета

Пошаљите Ваш Коментар