Година је на добром старту са тржиштима акција, обвезница и робних марки, што постиже скромне добити. Опште побољшање економских података је у фокусу инвеститора, али у наредних неколико седмица пажња може да се пребаци на резултате четвртог квартала зараде и колико се економски раст претвара у профит. Четврти квартал 2009. године највероватније је у првом кварталу тај пораст остварен на годишњем нивоу од другог квартала 2007. године.

У првим кварталима опоравка, раст зарада није потребан за подизање берзе. Умјесто тога, однос цијене вредновања или цена-до (П / Е) повећава се као инвеститор цена у повраћају раста зарада у будућности. Ипак, сада када смо готово годину дана са тржишта ниско почетком марта 2009. године, раст зарада је од суштинског значаја за подршку берзи. Ово је нарочито истинито сада када се С & П 500 П / Е вратио у скоро нормално око 14,5 пута више зараде по акцији од око 77 долара.

Који је консензус?

Приходи из четвртог квартала за компаније С & П 500 очекују се консензусом аналитичара Вол Стрита да буду око 200% у односу на прошлу годину, иако је ово више доказ како су слаби профили пре годину дана усред финансијске кризе и рекордних отписа за финансијске компаније, него снаге у последњем кварталу. Ако елиминишемо финансијски сектор из поређења из године у годину, очекује се да ће С & П 500 ЕПС бити повећан, али само за 8%. Овај број од 8% је прави број за фокусирање. Очекујемо да ће бројеви доћи умерено у односу на 8%, или 16,05 долара по акцији, процјену консензуса.

Видимо три главна разлога да добит буде боља од очекивања консензуса у овом кварталу:

- Комбинација раста прихода плус повећање оперативне марже резултира растом од четвртине у односу на квартал у профиту у средини једноцифрених. Ипак, консензус аналитичара Валл Стреета очекује благи пад профита из трећег квартала. Позитиван раст БДП-а током четвртог квартала (како у САД-у тако иу иностранству) вјероватно је доводио приходе С & П 500 за годишње 5%. Растуће фабричке и искоришћене ресурси (који шире фиксне трошкове у односу на више трошкова снижавања производње по јединици), у комбинацији са ниским трошковима рада повећао је тренд према ширим оперативним профитним маржама у четвртом кварталу од трећег квартала.

- Упркос убрзању продаје, аналитичари Волстрита су у последње четири недеље ревидирали процене зараде у К4. Верујемо да ће резултати бити бољи него што се очекивало, јер су били резултати када су резултати трећег квартала забиљежени током четвртог квартала.

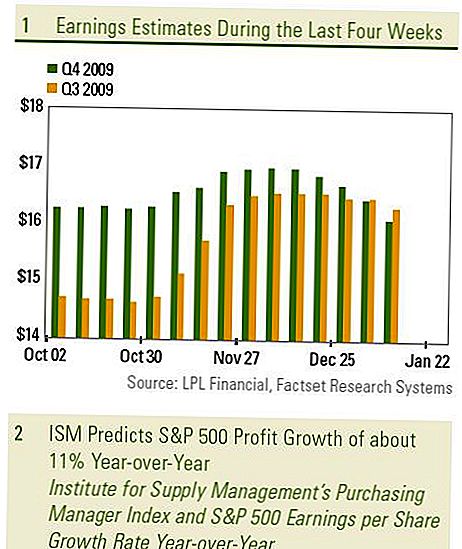

- Наш омиљени профитни показатељ указује на раст прихода С & П 500 за годину у односу на прошлу годину за око 11% у четвртом кварталу (Графикон 1), прије процјене 8% ек-финансијских консензуса. Индекс ИСМ-а (Индекс менаџера менаџмента набавног менаџмента) је наш омиљени индикатор профита. Иако овај индекс мери перспективу само производног сектора, показао се као веома добар показатељ укупног раста профита С & П 500.

Сматрамо да би ревизије надокнађивања у последње четири седмице могле поставити тржиште за позитивно изненађење, јер су зараде у већини сектора боље него што се очекивало. Ревизије надокнађивања очекиваних зарада у финансијском сектору утицале су на укупни укупни резултат током протекле четири недеље, док су наши омиљени сектори, информационе технологије и дискреционо право потрошача видели највећи подстицај расту зарада током квартала - оба су порасла двоструким цифрама и сада се очекује да обезбеде више од 50% годишњих добитака. Међутим, сви сектори неће одражавати раст профита пре годину дана. Најприје, енергетски и индустријски сектори очекују пад цене са нафтом и раст извоза у односу на претходну годину.

Очекивања аналитичара су широка за четвртину. Користећи најмању процјену аналитичара за сваку компанију у С & П 500, укупна вриједност износи око 12,09 долара, док је највиша процјена 20,52 долара. Овај распон од 8,50 долара је сличан протеклом пар четвртине и одражава широк спектар мишљења у четвртини, остављајући врата отвореним за већу вероватноћу надокнаде, баш као и изненађење у зарадама.

ВАЖНА РАЗКРИВАЊА

- Овај извештај је припремио ЛПЛ Финанциал. Ставови изражени у овом материјалу су само за општу информацију и нису намијењени за пружање конкретних савјета или препорука за било ког појединца. Да бисте утврдили која инвестиција (е) може бити прикладна за вас, консултујте свог финансијског саветника пре инвестирања. Све референције перформанси су историјске и не гарантују будуће резултате. Сви индекси су неповезани и не могу се директно улагати.

- Улагање у међународна и тржишта у развоју може довести до додатних ризика као што су флуктуација валута и политичка нестабилност. Улагање у акције мале класе укључује специфичне ризике као што су већа волатилност и потенцијално мање ликвидности.

- Инвестирање у акцијама укључује ризик укључујући губитак главнице. Прошле перформансе нису гаранција будућих резултата.

Акције малих поклопаца могу бити подложне већем степену ризика од хартија од вредности већ постојећих компанија. Тхе

неликвидност тржишта малих ограничења може негативно утицати на вредност ових улагања. - Обвезнице подлежу тржишном и каматном ризику ако се продају пре доспијећа. Вредности обвезница ће опасти као камате

пораст стопе, подлежу расположивости и промени цене.

Популар Постс

Овај Гуи је буквално написао књигу о томе како путовати светом по 50 долара дневно

Може ли дељење колача помоћи да уштедите новац?

Ко је знао да можеш да направиш 200К $ у месецу тако што плашиш људе?

Локални приручник за Цхеапскате у Васхингтону, Д.Ц .: Како истражити капитал за мање

Цанон, Спринт или Холидаи Инн могу вам дуговати новац. Ево како пронаћи

Пошаљите Ваш Коментар