Ово је гости пост од Доминикуе Бровн-а, финансијског планера и личног блогера који пише на Вашим поједностављеним финансијама.

"Куповинско тржиште" је можда најбоља фраза за опис тржишта становања и хипотеке данас.

Ако купујете кућу данас, моћи ћете да искористите ниске каматне стопе и све благослове које купци могу дати на тржишту. Међутим, ми смо у стагнантној економији и слабом тржишту рада. Ако сте као већина нас, потребан вам је посао да зарадите те хипотекарне исплате!

У наредних неколико параграфа, желим вам дати неке савјете и увиде који би вам могли уштедјети на хиљаде долара и ублажити ваш буџет од неизвесности економије. Сугестије које следите претпостављају да сте просјечни купци средње класе, купујете кућу за себе и своју породицу.

Фиксна против променљиве брзине

Са каматним стопама на историјским падовима, не могу предвидјети сценарио који би оправдавао одабир кредита с променљивим стопама. Кредити са променљивом каматном стопом пребацују терет ризика од зајмодавца на зајмопримца. Ризик је због чега плаћате интересовање зајмодавца. Зашто бисте платили интересовање зајмодавца и прихватили ризик повећања трошкова новца? Одговор ... не би требао! Одлучите за кредит са фиксном каматном стопом.

Капара

НЕМОЈ исцедите свој штедни рачун да бисте извршили уплату. Власништво куће захтева да имате резерву да се бринете о неизбежним поправкама и разним хитним случајевима који су инхерентни у власништву куће. Ако користите све уштеде за учешће, можда ћете бити задужени да задовоље ове трошкове. Ово ће негативно утицати на ваш буџет и створити непотребне финансијске проблеме. Учините најмању пензију коју вам дозвољава. Можете уложити било који суфицит да бисте надокнадили повећане каматне трошкове на већој хипотеки. Ја ћу вам показати како касније ублажити те камате ... прочитајте даље!

Услови преговарања

Иако је оптимизам повољна особина личности, залепите је када размишљате о условима ваше хипотеке. Морате структурирати хипотеку око сценарија "најгори случај". Играјте "шта ако" игру. Шта ако изгубим свој посао? Шта ако сам повређен на послу? Шта ако изгубим прековремени рад? Шта ако моја унија проширује штрајк? Шта ако мој супружник изгуби свој посао? Шта ако сам присиљен да направим деградацију? Забринути Сада…не касније. Моја поента је да узмете дужи рок, да 30 година, иако ваше тренутне финансијске околности могу дозволити краћи рок и већу месечну исплату. Касније ћу објаснити како можете побјећи трошак за камату који је природна последица дугог рока.

Прочитајте документе

Уверите се да је ваш кредит једноставан каматни кредит; 99% свих хипотекарних кредита су, али будите сигурни! Уверите се да разумете како се обрачунава ваше интересовање, која су кашњења и када се покрену. Да ли постоје неке друге казнене клаузуле, и ако јесте, шта су они? Једна важна клаузула за изрицање казне јесте клаузула о предвиђању казне. Ово омогућава зајмодавцу да, у ствари, поврати камате које нису зарађене. НЕМОЈ потпишете уговор о хипотеки који садржи клаузулу за плаћање предрачуна! Успоставите згодан датум рока, али умањите број дана до прве уплате. Ово ће смањити ваш почетни трошак камате.

Беатинг тхе Трап оф Интерест

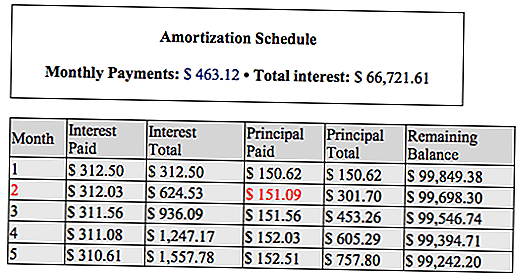

Сада можете користити свој амортизацијски распоред како бисте смањили трошкове камата и смањили рок зајма. Ево како! План амортизације прекида сваку месечну уплату у своје компоненте, главницу и камату.

У наставку ћемо користити амортизацију узорка како бисмо објаснили како смањити трошкове камате. Ово је зајам од 100.000 долара са 3,75% са роком од 360 месеци.

Када вам је дала прву уплату од 463.12 долара, можете се одлучити да платите главницу за уплату број 2 (обележена црвеном бојом) унапред. Платите $ 436,12 + $ 151,09 за укупно $ 587,21. То можете урадити, јер у уговору о хипотеки не постоји казна за плаћање унапред. Додатна главна уплата од 151,09 долара штеди вам 312,03 долара камате и смањите рок трајања кредита за месец дана! Урадите то често колико сте финансијски способни. Сачувајте хиљаде трошкова за камату. Такође ћете смањити тај рок трајања од 30 година за неколико година. Чак и ако нисте финансијски прикладни за предстојећи пуномјесечни директор, платите што више и више од редовног распоређеног плаћања. И даље ћете уштедјети камате и раније се пензионишете.

Резултат следећих једноставних сугестија јесте да можете живети ин твој дом, не за твој дом. Нисте се закључали у високу хипотеку. Ви сте у контроли. Ако можете платити више, урадите то. Има смисла? Дајте нам своје мисли!

О аутору

Доминикуе Бровн је финансијски планер, земљорадник, лични финансијски блогер и видео блогер. Он је власник ИоурФинанцесСимплифиед.цом где говори о свему што је нови отац његовим најгорим финансијским грешкама. Он је такође власник ИнсидерРеалЕстатеТипс.цом гдје он искључиво говори о некретнинама. Можете га наћи на Твиттер-у, Фацебоок-у, Иоутубе-у или Инстаграм-у.

Популар Постс

Ова $ 1К стипендија обухвата трошкове колеџа, технологије, каријере или трошкове онлајн образовања

Почните свој одмор (посао) раније: Кохл и ЈЦПеннеи запошљавају

Хумана има отворену радну клерикалну функцију са пуним радним временом

Теканс, Тхис Гиг паис иоу то $ 19 / Хоур то Ворк Фром Хоме фор Прогрессиве

Ми вршимо радна посла од куће коју пишемо о нама. Ево нашег процеса

Пошаљите Ваш Коментар